S-ar putea să vă placă și

- Adaos ComercialDocument3 paginiAdaos ComercialAnitaÎncă nu există evaluări

- B1 - 2016 de PostatDocument14 paginiB1 - 2016 de PostatStefan IacobÎncă nu există evaluări

- Conta Brosura27Document13 paginiConta Brosura27agsetyfkjhgfdsÎncă nu există evaluări

- Seminar 11 Bazele Contabilitatii 15.12.2021 IE 11Document6 paginiSeminar 11 Bazele Contabilitatii 15.12.2021 IE 11Claudiu IftimiÎncă nu există evaluări

- Contabilitate I.1Document17 paginiContabilitate I.1Adina Molocea100% (1)

- 02.03.2022 S2 Contabilitate Financiara IE 11Document7 pagini02.03.2022 S2 Contabilitate Financiara IE 11Claudiu IftimiÎncă nu există evaluări

- Manolache Claudia - Tema 1 Audit FinanciarDocument8 paginiManolache Claudia - Tema 1 Audit FinanciarDaniel Chelariu100% (2)

- Test Contabilitatea MarfurilorDocument2 paginiTest Contabilitatea MarfurilorcamÎncă nu există evaluări

- Test 2 Contabilitate 2021 - NerezolvatDocument18 paginiTest 2 Contabilitate 2021 - NerezolvatEmilia MariaÎncă nu există evaluări

- Proiect Audit Financiar StocuriDocument17 paginiProiect Audit Financiar StocuriGeanina NÎncă nu există evaluări

- Contabilitate - ExercitiiDocument11 paginiContabilitate - ExercitiicricianuÎncă nu există evaluări

- Seminar 1 - Aplicatie Recapitulativa - RezolvataDocument6 paginiSeminar 1 - Aplicatie Recapitulativa - Rezolvatabogdanred7Încă nu există evaluări

- Subiecte Rezolvate - CECCAR 2013Document15 paginiSubiecte Rezolvate - CECCAR 2013Diana AlexandraÎncă nu există evaluări

- CECCAR Baza StocuriDocument4 paginiCECCAR Baza StocuriAndreea BooblesÎncă nu există evaluări

- TC2 Rezolvare PDFDocument4 paginiTC2 Rezolvare PDFVlad UngureanuÎncă nu există evaluări

- Lucrare Stagiar CECCAR An II Sem IIDocument50 paginiLucrare Stagiar CECCAR An II Sem IIbarbue83% (6)

- 09.03.2022 S3 Contabilitate Financiara IE 11Document6 pagini09.03.2022 S3 Contabilitate Financiara IE 11Claudiu IftimiÎncă nu există evaluări

- Seminarul Nr. 05 - RezolvatDocument10 paginiSeminarul Nr. 05 - RezolvatMelania LautaruÎncă nu există evaluări

- Toate Grilele Contabilitate FinanciaraDocument1.088 paginiToate Grilele Contabilitate FinanciaraDorina Dorina100% (3)

- Toate Grilele Contabilitate FinanciaraDocument592 paginiToate Grilele Contabilitate FinanciaraasdfgÎncă nu există evaluări

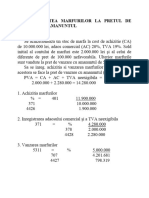

- Contabilitatea Marfurilor La Cost de Achizitie Si Pret Cu AmanuntulDocument9 paginiContabilitatea Marfurilor La Cost de Achizitie Si Pret Cu AmanuntulElena ElenaÎncă nu există evaluări

- Rezolvare Tema 2Document5 paginiRezolvare Tema 2Alex LazarÎncă nu există evaluări

- Parte Practica CeccarDocument21 paginiParte Practica CeccarBogdan MihalascuÎncă nu există evaluări

- Probleme Sem - II 2012Document22 paginiProbleme Sem - II 2012Loredana FodorÎncă nu există evaluări

- Carcasa Metaltech2Document49 paginiCarcasa Metaltech2ScribdTranslationsÎncă nu există evaluări

- Tema Audit Financiar IDD BucurestiDocument3 paginiTema Audit Financiar IDD BucurestiHanu ClaudiaÎncă nu există evaluări

- Grile ContaDocument40 paginiGrile ContaGeorge Sebastian SulugiucÎncă nu există evaluări

- FISCALITATEDocument14 paginiFISCALITATEAnaMariaDrileaÎncă nu există evaluări

- AplicDocument2 paginiAplicPatricia AslauÎncă nu există evaluări

- Moisei Marian ADocument3 paginiMoisei Marian ADoina MoiseiÎncă nu există evaluări

- Stagiu III CeccarDocument50 paginiStagiu III Ceccarbarbue100% (3)

- Probleme Contabilitate AprofundataDocument7 paginiProbleme Contabilitate AprofundataOrlando BichirÎncă nu există evaluări

- Aplicatii Impozit Pe Profit Si Venit Micro - G21Document5 paginiAplicatii Impozit Pe Profit Si Venit Micro - G21Roxana IgnatÎncă nu există evaluări

- AplicatiiDocument5 paginiAplicatiiMadalina SerbanÎncă nu există evaluări

- LichidareDocument22 paginiLichidareVeronica MacarieÎncă nu există evaluări

- Seminar 10 Bazele Contabilitatii 08.12.202 IE 11Document6 paginiSeminar 10 Bazele Contabilitatii 08.12.202 IE 11Claudiu IftimiÎncă nu există evaluări

- Seminar StocuriDocument4 paginiSeminar StocuriLeonard UdreaÎncă nu există evaluări

- Nci Doar ProblemeDocument25 paginiNci Doar ProblemeGabriela CiobotaruÎncă nu există evaluări

- AplicatieDocument2 paginiAplicatieMihaela IzmanÎncă nu există evaluări

- Proiect Practică Clasa A XI-aDocument3 paginiProiect Practică Clasa A XI-aana mariaÎncă nu există evaluări

- Analiza 6 GataDocument3 paginiAnaliza 6 GataBungardean EmilÎncă nu există evaluări

- ContabDocument7 paginiContabVica VictoriaÎncă nu există evaluări

- Finante Si CreditareDocument13 paginiFinante Si CreditarePop IonutÎncă nu există evaluări

- Varianta 42008 RezolvareDocument58 paginiVarianta 42008 RezolvareMaria Ciforac100% (1)

- POO C7 JavaIODocument48 paginiPOO C7 JavaIOClaudiu IftimiÎncă nu există evaluări

- Curs 4 CautareDocument35 paginiCurs 4 CautareCarla EvelinaÎncă nu există evaluări

- Lab 12 BDDocument3 paginiLab 12 BDClaudiu IftimiÎncă nu există evaluări

- Iii 2Document1 paginăIii 2Claudiu IftimiÎncă nu există evaluări

- Curs 2 RecursivitateDocument43 paginiCurs 2 RecursivitateCarla EvelinaÎncă nu există evaluări

- Marketing CURSDocument151 paginiMarketing CURSClaudiu IftimiÎncă nu există evaluări

- Lab 13 BDDocument5 paginiLab 13 BDClaudiu IftimiÎncă nu există evaluări

- 02.03.2022 S2 Contabilitate Financiara IE 11Document7 pagini02.03.2022 S2 Contabilitate Financiara IE 11Claudiu IftimiÎncă nu există evaluări

- 09.03.2022 S3 Contabilitate Financiara IE 11Document6 pagini09.03.2022 S3 Contabilitate Financiara IE 11Claudiu IftimiÎncă nu există evaluări

- 5.seminar5 2022 Tableta CompletDocument9 pagini5.seminar5 2022 Tableta CompletClaudiu IftimiÎncă nu există evaluări

- Seminar 10 Bazele Contabilitatii 08.12.202 IE 11Document6 paginiSeminar 10 Bazele Contabilitatii 08.12.202 IE 11Claudiu IftimiÎncă nu există evaluări

- Curs 1 PortalDocument21 paginiCurs 1 PortalTudor PascalÎncă nu există evaluări

- Seminar 12 Bazele Contabilitatii 16.12.2021 IE11Document8 paginiSeminar 12 Bazele Contabilitatii 16.12.2021 IE11Claudiu IftimiÎncă nu există evaluări

- Tia C2Document30 paginiTia C2Antochi CeciliaÎncă nu există evaluări

- Prezentare ISA 2022 C3 P1Document17 paginiPrezentare ISA 2022 C3 P1Claudiu IftimiÎncă nu există evaluări

- S2 Complet TabletaDocument7 paginiS2 Complet TabletaPaul BălanÎncă nu există evaluări

- Laborator01 Functii 1Document4 paginiLaborator01 Functii 1Claudiu IftimiÎncă nu există evaluări

- Tia C3Document34 paginiTia C3Antochi CeciliaÎncă nu există evaluări

- 4.S6.recapitulare1STATISTICA 5-Aprilie 2022Document7 pagini4.S6.recapitulare1STATISTICA 5-Aprilie 2022Claudiu IftimiÎncă nu există evaluări

- C2C3Document64 paginiC2C3Claudiu IftimiÎncă nu există evaluări

- Iftimi Constantin-Claudiu IE 11Document23 paginiIftimi Constantin-Claudiu IE 11Claudiu IftimiÎncă nu există evaluări

- Tex 8Document7 paginiTex 8Claudiu IftimiÎncă nu există evaluări

- Tabele WordDocument1 paginăTabele WordClaudiu IftimiÎncă nu există evaluări

- 0 - Precizari Test Nr. 1 - 19.11.2021Document1 pagină0 - Precizari Test Nr. 1 - 19.11.2021Claudiu IftimiÎncă nu există evaluări

- Iftimi Constantin-Claudiu IE 11Document23 paginiIftimi Constantin-Claudiu IE 11Claudiu IftimiÎncă nu există evaluări

- NoapteaDocument1 paginăNoapteaClaudiu IftimiÎncă nu există evaluări