S-ar putea să vă placă și

- Rebus FinanteDocument3 paginiRebus FinanteCrina Dobriborș ZarăÎncă nu există evaluări

- Contabilitatea StocurilorDocument23 paginiContabilitatea StocurilorCristina PopescuÎncă nu există evaluări

- Sistemul Si Procesul BugetarDocument11 paginiSistemul Si Procesul BugetarflikuÎncă nu există evaluări

- SSL Instrumente de Politica Comerciala de Natura NetarifaraDocument7 paginiSSL Instrumente de Politica Comerciala de Natura NetarifarapwddÎncă nu există evaluări

- Sandu Andrei-Alexandru - Studiu de Caz - Situatia Privind Poluarea in RomaniaDocument3 paginiSandu Andrei-Alexandru - Studiu de Caz - Situatia Privind Poluarea in RomaniaDelia PopescuÎncă nu există evaluări

- Etapele Înființării Unității EconomiceDocument8 paginiEtapele Înființării Unității EconomiceIchim Nicoleta AdrianaÎncă nu există evaluări

- Clasificarea Cheltuielilor PubliceDocument2 paginiClasificarea Cheltuielilor PubliceDulgheru PaulÎncă nu există evaluări

- Fisa de Documentare Clasificarea Documentelor ContabileDocument2 paginiFisa de Documentare Clasificarea Documentelor ContabileRamona ChiritaÎncă nu există evaluări

- Teme Contabilitate..Document40 paginiTeme Contabilitate..Iana ȘpacÎncă nu există evaluări

- Model Anunţ de AngajareDocument1 paginăModel Anunţ de AngajareDan LupaşciucÎncă nu există evaluări

- Tema 11Document2 paginiTema 11Alina GoncearÎncă nu există evaluări

- 1.2 Caracteristica Si Clasificarea Diferenţelor Permanente Și Temporare.Document5 pagini1.2 Caracteristica Si Clasificarea Diferenţelor Permanente Și Temporare.Liliana QueenÎncă nu există evaluări

- Analiza Surselor Proprii de FinantareDocument29 paginiAnaliza Surselor Proprii de Finantarepaponne29Încă nu există evaluări

- Fluxurile IntreprinderiiDocument5 paginiFluxurile IntreprinderiiCristinaÎncă nu există evaluări

- Structuri Patrimoniale de Activ Si PasivDocument11 paginiStructuri Patrimoniale de Activ Si PasivIustina AluigheorghrÎncă nu există evaluări

- Fisa de Lucru Inventarierea - RezolvareDocument2 paginiFisa de Lucru Inventarierea - RezolvareGabriel UrsuianuÎncă nu există evaluări

- Activul BilantierDocument5 paginiActivul BilantierMircea FrantÎncă nu există evaluări

- RezerveleDocument5 paginiRezerveleHULKIS CHEATSÎncă nu există evaluări

- Datoria Publică A Republicii MoldovaDocument3 paginiDatoria Publică A Republicii MoldovaInna JoraÎncă nu există evaluări

- TEMA 3. Imobilizari CorporaleDocument9 paginiTEMA 3. Imobilizari CorporaleReabina CarolinaÎncă nu există evaluări

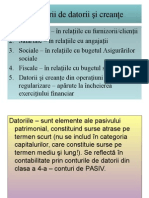

- Clasificarea Datoriilor Şi Creanţelor ComercialeDocument4 paginiClasificarea Datoriilor Şi Creanţelor ComercialeCristina RussuÎncă nu există evaluări

- Politica de Contabilitate SA CahulPanDocument5 paginiPolitica de Contabilitate SA CahulPanVlada PutregaiÎncă nu există evaluări

- Finantele IntreprinderiiDocument14 paginiFinantele IntreprinderiiVoyageR_IKÎncă nu există evaluări

- Formele Controlului FinanciarDocument4 paginiFormele Controlului FinanciarCatalin Diaconu100% (1)

- Bugetul Public Naţional - Concept, Funcţii, Structură Şi ConţinutDocument4 paginiBugetul Public Naţional - Concept, Funcţii, Structură Şi ConţinutnifedanÎncă nu există evaluări

- Structura Veniturilor Si A CheltuielilorDocument1 paginăStructura Veniturilor Si A CheltuielilorAndaRacsaÎncă nu există evaluări

- 2.3. Contabilitatea În Franţa 2.3.1. Scurt Istoric Al Contabilităţii FrancezeDocument5 pagini2.3. Contabilitatea În Franţa 2.3.1. Scurt Istoric Al Contabilităţii FrancezeMihaela HaritonÎncă nu există evaluări

- Rezultatele Financiare Ale ÎntreprinderiiDocument10 paginiRezultatele Financiare Ale ÎntreprinderiiЕкатерина ЛисаÎncă nu există evaluări

- Datorii Pe Termen LungDocument2 paginiDatorii Pe Termen LungclaidicÎncă nu există evaluări

- Drepturile Si Obligatiile Asociatilor Comanditati Si Comanditari IntrDocument2 paginiDrepturile Si Obligatiile Asociatilor Comanditati Si Comanditari IntrMiha EllaÎncă nu există evaluări

- Proiect FinanteDocument35 paginiProiect FinanteMarya MitroiuÎncă nu există evaluări

- Active Imobilizate.Document4 paginiActive Imobilizate.Giuliano CiolacuÎncă nu există evaluări

- Intocmirea Documentelor ContabileDocument3 paginiIntocmirea Documentelor ContabileGoldan AncutaÎncă nu există evaluări

- Guivan Ex Macro (Rom) 1623075284Document2 paginiGuivan Ex Macro (Rom) 1623075284Cuțîi NicolaeÎncă nu există evaluări

- Tema 11 Regulile de Funcţionare Ale Conturilor de Venituri Şi Cheltuieli. Analiza Contabila Si Formua Contabila PDFDocument9 paginiTema 11 Regulile de Funcţionare Ale Conturilor de Venituri Şi Cheltuieli. Analiza Contabila Si Formua Contabila PDFCiprian RusÎncă nu există evaluări

- Caracteristica Si Clasificarea Cheltuielilor Bancare - SC Banca Sociala SADocument29 paginiCaracteristica Si Clasificarea Cheltuielilor Bancare - SC Banca Sociala SAJonhJonhÎncă nu există evaluări

- Contabilitatea Activelor Nefinanciare - Contabilitate Finantelor PubliceDocument16 paginiContabilitatea Activelor Nefinanciare - Contabilitate Finantelor PubliceDiana Bantoș100% (1)

- Contul de Profit Și PierdereDocument6 paginiContul de Profit Și PierdereTheodora CazacuÎncă nu există evaluări

- AGENŢII ECONOMICIv AgregatiDocument2 paginiAGENŢII ECONOMICIv Agregatinataliamoraru24Încă nu există evaluări

- Referat ContabilitateDocument11 paginiReferat ContabilitateIonela EduÎncă nu există evaluări

- Capital PropriuDocument12 paginiCapital PropriuFelicia MelnicÎncă nu există evaluări

- 1activitatea Comerciala in Cadrul General Al Relatiilor de PiataDocument4 pagini1activitatea Comerciala in Cadrul General Al Relatiilor de PiataAna AnaÎncă nu există evaluări

- Casa Si Conturi La BanciDocument1 paginăCasa Si Conturi La BanciBate-n LemnÎncă nu există evaluări

- Tema 3 BunDocument25 paginiTema 3 BunCristina DOLGHIIÎncă nu există evaluări

- Evidenţa Cheltuielilor Activităţii NeoperaţionaleDocument5 paginiEvidenţa Cheltuielilor Activităţii NeoperaţionaleNicaÎncă nu există evaluări

- Insolvabilitatea ÎntreprinderiiDocument3 paginiInsolvabilitatea ÎntreprinderiiAlina BalabanÎncă nu există evaluări

- Proiect de Specialitate La Contabilitate. (Conspecte - MD)Document28 paginiProiect de Specialitate La Contabilitate. (Conspecte - MD)Rogate Marina OlegÎncă nu există evaluări

- Seminra Nr. 1. Sistemul Unitar de BugeteDocument6 paginiSeminra Nr. 1. Sistemul Unitar de Bugeteungureanu gabrielaÎncă nu există evaluări

- Se Cere: de Completat Spațiile LibereDocument3 paginiSe Cere: de Completat Spațiile LibereРэиляну ВиталинаÎncă nu există evaluări

- Cip T2Document3 paginiCip T2Sau CorinaÎncă nu există evaluări

- Tema 5 TVADocument9 paginiTema 5 TVALabanov AlexandraÎncă nu există evaluări

- Test Piata MonetaraDocument1 paginăTest Piata MonetaraNatalia Babii100% (1)

- 4.1 Cererea Agregată - AD-. Componentele Şi Factorii Cererii AgregateDocument2 pagini4.1 Cererea Agregată - AD-. Componentele Şi Factorii Cererii AgregateVictorÎncă nu există evaluări

- Cig Evaluare La IntrareDocument2 paginiCig Evaluare La IntrareDaia Gabriela100% (1)

- Mecanismele Coordonarii Activitatii EconomiceDocument4 paginiMecanismele Coordonarii Activitatii EconomiceMegan CooperÎncă nu există evaluări

- Preturi Si TarifeDocument16 paginiPreturi Si TarifeIna CraciunÎncă nu există evaluări

- 2.agentii EconomiciDocument4 pagini2.agentii EconomiciAndreea Draghici100% (1)

- 5.3. Contabilitatea Vânzării Mărfurilor Cu Plată În Rate PDFDocument3 pagini5.3. Contabilitatea Vânzării Mărfurilor Cu Plată În Rate PDFMihaella DnnÎncă nu există evaluări

- 2.sistemul Cheltuielilor PubliceDocument39 pagini2.sistemul Cheltuielilor PubliceandreisaftaÎncă nu există evaluări

- Proiect FinanteDocument21 paginiProiect FinanteCatalina CondracheÎncă nu există evaluări

- Grila FinanteDocument3 paginiGrila FinanteNatalia HanganÎncă nu există evaluări

- Презентация1Document12 paginiПрезентация1Natalia HanganÎncă nu există evaluări

- Referat AppleDocument18 paginiReferat AppleNatalia Hangan100% (3)

- Cheltuieli PubliceDocument2 paginiCheltuieli PubliceNatalia HanganÎncă nu există evaluări

- RebusDocument2 paginiRebusNatalia HanganÎncă nu există evaluări

- Grila FinanteDocument3 paginiGrila FinanteNatalia HanganÎncă nu există evaluări

- Grila FinanteDocument3 paginiGrila FinanteNatalia HanganÎncă nu există evaluări

- RebusDocument2 paginiRebusNatalia HanganÎncă nu există evaluări

- Sistemul Bancar Al Republicii MoldovaDocument22 paginiSistemul Bancar Al Republicii MoldovaNatalia HanganÎncă nu există evaluări

- Civilizatia IndustrialaDocument3 paginiCivilizatia IndustrialaNatalia Hangan0% (1)

- Sistemul Bancar Al Republicii MoldovaDocument22 paginiSistemul Bancar Al Republicii MoldovaNatalia HanganÎncă nu există evaluări

- Sistemul Bancar Al Republicii MoldovaDocument22 paginiSistemul Bancar Al Republicii MoldovaNatalia HanganÎncă nu există evaluări

- Prezentarea AustrieiDocument4 paginiPrezentarea AustrieiNatalia HanganÎncă nu există evaluări

- Prezentarea AustrieiDocument4 paginiPrezentarea AustrieiNatalia HanganÎncă nu există evaluări

- Sistemul Bancar Al Republicii MoldovaDocument22 paginiSistemul Bancar Al Republicii MoldovaNatalia HanganÎncă nu există evaluări

- Teorie 1 Filip Si SoroceanuDocument177 paginiTeorie 1 Filip Si SoroceanuIvan Axentii100% (2)

- Impactul Comerțului Electronic Asupra ConsumatoruluiDocument28 paginiImpactul Comerțului Electronic Asupra ConsumatoruluiNatalia Hangan75% (4)

- Impactul Comerțului Electronic Asupra ConsumatoruluiDocument28 paginiImpactul Comerțului Electronic Asupra ConsumatoruluiNatalia Hangan75% (4)