S-ar putea să vă placă și

- Tema 1 Organizarea Evidentei Contabile in Institutiile PubliceDocument10 paginiTema 1 Organizarea Evidentei Contabile in Institutiile PubliceIon CecatiÎncă nu există evaluări

- Componența, Caracteristica, Clasificarea Și Evaluarea Veniturilor.Document7 paginiComponența, Caracteristica, Clasificarea Și Evaluarea Veniturilor.FeliciaÎncă nu există evaluări

- Raport de PracticăRAport de PracticăDocument31 paginiRaport de PracticăRAport de PracticăGeorgeta GaleruÎncă nu există evaluări

- IAS 12 Istrate AndreeaDocument14 paginiIAS 12 Istrate AndreeaIstrate AndreeaÎncă nu există evaluări

- 3.1 Componenta, Caracteristica Si Clasificarea Imobilizărilor CorporaleDocument2 pagini3.1 Componenta, Caracteristica Si Clasificarea Imobilizărilor CorporaleLiliana QueenÎncă nu există evaluări

- Teza An OMVSD1Document38 paginiTeza An OMVSD1Natalia UncuÎncă nu există evaluări

- Contabilitatea Intreprinderii PDFDocument19 paginiContabilitatea Intreprinderii PDFOxana LazariÎncă nu există evaluări

- Stagiu de Practică 2019Document41 paginiStagiu de Practică 2019Maria Cheptene100% (1)

- Introducere PracticaDocument35 paginiIntroducere PracticaAnastasia ChistolÎncă nu există evaluări

- Contabilitatea Capitalului PropriuDocument16 paginiContabilitatea Capitalului PropriuMarina100% (3)

- 1.1 Rolul Contabilității În Mediul de AfaceriDocument2 pagini1.1 Rolul Contabilității În Mediul de AfaceriLiliana QueenÎncă nu există evaluări

- Contabilitatea Si Analiza CreantelorDocument75 paginiContabilitatea Si Analiza CreantelorJonhJonhÎncă nu există evaluări

- Jurnal de PracticaDocument20 paginiJurnal de PracticaD. BettyÎncă nu există evaluări

- Anexa 16 Borderou de Calcul A UzuriiDocument1 paginăAnexa 16 Borderou de Calcul A UzuriiIrina SadovnicÎncă nu există evaluări

- Analiza Costului La 1 Leu Venit Din VânzăriDocument3 paginiAnaliza Costului La 1 Leu Venit Din VânzăriAdelina Sîrbu100% (1)

- 01-Lista Centralizatoare A Obiectelor AuditabileDocument1 pagină01-Lista Centralizatoare A Obiectelor Auditabileschimbdecarti4044Încă nu există evaluări

- Tema 6 Analiza Asigurarii Cu Mijloace Fixe Si Eficientei Utilizarii AcestoraDocument9 paginiTema 6 Analiza Asigurarii Cu Mijloace Fixe Si Eficientei Utilizarii AcestoraIngaIovu100% (1)

- Politica de ContabilitateDocument4 paginiPolitica de ContabilitateVeronika ModringaÎncă nu există evaluări

- Contabilitatea Si Caracteristica InvestitiilorDocument3 paginiContabilitatea Si Caracteristica InvestitiilorKoriNa BuLatÎncă nu există evaluări

- Tema 8. Ciclul ContabilDocument11 paginiTema 8. Ciclul ContabilNicoleta FraiÎncă nu există evaluări

- Anexa 1 Politici ContabileDocument3 paginiAnexa 1 Politici ContabileMihaela MihalachiÎncă nu există evaluări

- Conf Con 15.03.19Document282 paginiConf Con 15.03.19Savin IgorÎncă nu există evaluări

- Tema Contabilitatea Impozitului Pe Venit Din Activitatea de ÎntreprinzătorDocument9 paginiTema Contabilitatea Impozitului Pe Venit Din Activitatea de ÎntreprinzătorRotari Olivia100% (1)

- 2.2. Contabilitatea Impozitului Pe Venit Reţinut Din Alte Plăţi Efectuate În Folosul Persoanei Fizice. PrezDocument20 pagini2.2. Contabilitatea Impozitului Pe Venit Reţinut Din Alte Plăţi Efectuate În Folosul Persoanei Fizice. PrezLiliana QueenÎncă nu există evaluări

- Jurnal Order Nr.1,2 7,10,16 2008Document20 paginiJurnal Order Nr.1,2 7,10,16 2008Mixon25100% (1)

- Audit InternDocument5 paginiAudit InternCristina AndriesÎncă nu există evaluări

- Curs de Lectii Cap SocialDocument25 paginiCurs de Lectii Cap SocialBogdan Chimirciuc100% (1)

- Contabilitatea AsigurarilorDocument11 paginiContabilitatea AsigurarilorGeorge BrooksÎncă nu există evaluări

- Contabilitate Financiara NederitaDocument670 paginiContabilitate Financiara NederitaНадежда ШинкарюкÎncă nu există evaluări

- Probleme Rezolvate La Contabilitatea ManagerialaDocument3 paginiProbleme Rezolvate La Contabilitatea ManagerialaVikulea DurbalaÎncă nu există evaluări

- Contabilitatea În Instituţiile PubliceDocument14 paginiContabilitatea În Instituţiile PubliceMissisPresidenTÎncă nu există evaluări

- Mijloace FixeDocument11 paginiMijloace FixeViorica DraghiciÎncă nu există evaluări

- Proiect de An - Contabilitatea Materialelor (Sindbad SRL)Document27 paginiProiect de An - Contabilitatea Materialelor (Sindbad SRL)Marin MucutaÎncă nu există evaluări

- Analiza Creantelor Datoriilor Si Lichiditatii Bilantului MDDocument14 paginiAnaliza Creantelor Datoriilor Si Lichiditatii Bilantului MDIgari StavilaÎncă nu există evaluări

- Venituri (Conspecte MD)Document72 paginiVenituri (Conspecte MD)Alexandru CiorniiÎncă nu există evaluări

- Cip T2Document3 paginiCip T2Sau CorinaÎncă nu există evaluări

- 1activitatea Comerciala in Cadrul General Al Relatiilor de PiataDocument4 pagini1activitatea Comerciala in Cadrul General Al Relatiilor de PiataAna AnaÎncă nu există evaluări

- TvaDocument21 paginiTvaCaro LinaÎncă nu există evaluări

- IFRS Lucru IndividualDocument14 paginiIFRS Lucru IndividualNina Novac100% (1)

- Lucru Individual Audit InternDocument6 paginiLucru Individual Audit InternCristina AndriesÎncă nu există evaluări

- Pozitia Republicii Moldova in Cadrul Armonizarii Si Convergentei Contabile InternationaleDocument11 paginiPozitia Republicii Moldova in Cadrul Armonizarii Si Convergentei Contabile InternationaleValeriaNovac100% (2)

- Practica de Specialitate Initiala COntabilitateDocument11 paginiPractica de Specialitate Initiala COntabilitateModern SistemÎncă nu există evaluări

- Evidenta OMVSDDocument8 paginiEvidenta OMVSDliudka13Încă nu există evaluări

- Si FiscalamDocument11 paginiSi FiscalamMia Balan100% (1)

- Examen Analiza GestionaraDocument10 paginiExamen Analiza GestionaraTatianaMesinaÎncă nu există evaluări

- Lucru Individual La Contabilitatea Financiară AplicatăDocument32 paginiLucru Individual La Contabilitatea Financiară AplicatăCristi TodirascoÎncă nu există evaluări

- Contabilitatea Imobilizarilor Corporale Activelor Materiale Pe Termen Lung. (Conspecte - MD)Document93 paginiContabilitatea Imobilizarilor Corporale Activelor Materiale Pe Termen Lung. (Conspecte - MD)alinus1980Încă nu există evaluări

- Tema 3. Contabilitatea Mărfurilor În Unităţile Comerciale Cu Amănuntul (UCA) .Document10 paginiTema 3. Contabilitatea Mărfurilor În Unităţile Comerciale Cu Amănuntul (UCA) .Costea ParusÎncă nu există evaluări

- LUCRU INDIVIDUAL FR CBDocument2 paginiLUCRU INDIVIDUAL FR CBAnton Nacu0% (1)

- Politica ContabilaDocument6 paginiPolitica ContabilaAnonymous dywiOqneZÎncă nu există evaluări

- 1Document36 pagini1AndyVerlanÎncă nu există evaluări

- Proiect Reparatia Mijloacelor FixeDocument21 paginiProiect Reparatia Mijloacelor FixeMariana PașcheviciÎncă nu există evaluări

- 244 - Alte Conturi BancareDocument4 pagini244 - Alte Conturi BancareIana RusuÎncă nu există evaluări

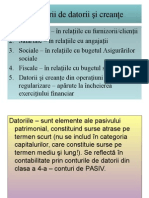

- Clasificarea Datoriilor Şi Creanţelor ComercialeDocument4 paginiClasificarea Datoriilor Şi Creanţelor ComercialeCristina RussuÎncă nu există evaluări

- Contabilitatea Şi Analiza Veniturilor Şi Reflectarea AcestoraDocument16 paginiContabilitatea Şi Analiza Veniturilor Şi Reflectarea AcestoraMushkey AlaÎncă nu există evaluări

- Tema 3 Cont-Te ICDocument7 paginiTema 3 Cont-Te ICGuţan ValeriuÎncă nu există evaluări

- IAS 12 - Impozit AmanatDocument24 paginiIAS 12 - Impozit AmanatAlexandra ChihaÎncă nu există evaluări

- Tema IMPOZITUL IFRSDocument21 paginiTema IMPOZITUL IFRSElena GhiluțaÎncă nu există evaluări

- 1.2 Caracteristica Si Clasificarea Diferenţelor Permanente Și Temporare.Document2 pagini1.2 Caracteristica Si Clasificarea Diferenţelor Permanente Și Temporare.vovaÎncă nu există evaluări

- Ias 12Document7 paginiIas 12Gabriel19840Încă nu există evaluări

- Caracteristica Si Clasificarea Diferenţelor Permanente Și Temporare.Document3 paginiCaracteristica Si Clasificarea Diferenţelor Permanente Și Temporare.FeliciaÎncă nu există evaluări

- Proiect ContabilitateDocument14 paginiProiect ContabilitatePaul Mihai IrimescuÎncă nu există evaluări

- IAS 12 - Liliana PaschiaDocument13 paginiIAS 12 - Liliana PaschiaAlin FlorentinÎncă nu există evaluări

- 4.2 Contabilitatea Vânzării Mărfurilor Cu Plată În Virament Și În Rate.Document4 pagini4.2 Contabilitatea Vânzării Mărfurilor Cu Plată În Virament Și În Rate.Liliana QueenÎncă nu există evaluări

- 3.2 Contabilitatea Adaosului Comercial Aferent Mărfurilor Vândute.Document4 pagini3.2 Contabilitatea Adaosului Comercial Aferent Mărfurilor Vândute.Liliana QueenÎncă nu există evaluări

- 3.1 Formele de Vânzare A Mărfurilor Și Perfectarea Documentară A Acestora.Document4 pagini3.1 Formele de Vânzare A Mărfurilor Și Perfectarea Documentară A Acestora.Liliana QueenÎncă nu există evaluări

- 4.1 Contabilitatea Vânzării Mărfurilor Cu Încasarea În Numerar În Comerțul Cu Amănuntul.Document2 pagini4.1 Contabilitatea Vânzării Mărfurilor Cu Încasarea În Numerar În Comerțul Cu Amănuntul.Liliana Queen100% (1)

- Tema 7. Dovezi Și Proceduri de AuditDocument23 paginiTema 7. Dovezi Și Proceduri de AuditLiliana QueenÎncă nu există evaluări

- 3.4 Contabilitatea TVA de La Avansurile Primite.Document4 pagini3.4 Contabilitatea TVA de La Avansurile Primite.Mihai GbÎncă nu există evaluări

- 2.1. Contabilitatea Impozitului Pe Venit Reţinut Din Salariu, PrezentareDocument12 pagini2.1. Contabilitatea Impozitului Pe Venit Reţinut Din Salariu, PrezentareLiliana QueenÎncă nu există evaluări

- 1.3 Metodologia de Calcul A Venitului Impozabil În Funcţie de Subiectul Impunerii.Document4 pagini1.3 Metodologia de Calcul A Venitului Impozabil În Funcţie de Subiectul Impunerii.Mihai GbÎncă nu există evaluări

- 1.2 Caracteristica Si Clasificarea Diferenţelor Permanente Și Temporare.Document5 pagini1.2 Caracteristica Si Clasificarea Diferenţelor Permanente Și Temporare.Liliana QueenÎncă nu există evaluări

- 1.5 Modul de Perfectare Si Prezentare A Declaraţiilor Aferente Activităţii de Întreprinzător.Document5 pagini1.5 Modul de Perfectare Si Prezentare A Declaraţiilor Aferente Activităţii de Întreprinzător.Liliana QueenÎncă nu există evaluări

- 1.1 Metodele de Evidenţă În Contabilitatea Fiscală - КопияDocument4 pagini1.1 Metodele de Evidenţă În Contabilitatea Fiscală - КопияMihai GbÎncă nu există evaluări

- 1.4 Contabilitatea Impozitului Pe Venit.Document4 pagini1.4 Contabilitatea Impozitului Pe Venit.Liliana QueenÎncă nu există evaluări

- 7.1 Operațiunile Bancare În Valută StrăinăDocument3 pagini7.1 Operațiunile Bancare În Valută StrăinăLiliana QueenÎncă nu există evaluări

- 1.1 Metodele de Evidenţă În Contabilitatea Fiscală - КопияDocument4 pagini1.1 Metodele de Evidenţă În Contabilitatea Fiscală - КопияMihai GbÎncă nu există evaluări

- 4.2 Calcularea Și Achitarea Dobânzilor Sporite La Creditele AcordateDocument3 pagini4.2 Calcularea Și Achitarea Dobânzilor Sporite La Creditele AcordateLiliana QueenÎncă nu există evaluări

- 4.1 Contabilitatea Operațiunilor de Acordare A CreditelorDocument2 pagini4.1 Contabilitatea Operațiunilor de Acordare A CreditelorLiliana QueenÎncă nu există evaluări

- T1. Conceptul de ManagementDocument5 paginiT1. Conceptul de ManagementHULKIS CHEATSÎncă nu există evaluări

- 4.3 Rambursarea CreditelorDocument2 pagini4.3 Rambursarea CreditelorLiliana QueenÎncă nu există evaluări

- 3.1 Documentele PrimareDocument2 pagini3.1 Documentele PrimareLiliana QueenÎncă nu există evaluări

- Vitamina BDocument16 paginiVitamina BВадим ДикийÎncă nu există evaluări

- T2scolile de Management.Document4 paginiT2scolile de Management.k_rolina_Încă nu există evaluări

- Caracterizarea Unei PersonalitățiDocument1 paginăCaracterizarea Unei PersonalitățiLiliana QueenÎncă nu există evaluări

- Capitolul V DocumentatiaDocument7 paginiCapitolul V DocumentatiaLiliana QueenÎncă nu există evaluări

- Modul de Viață Și ImunitateaDocument4 paginiModul de Viață Și ImunitateaLiliana QueenÎncă nu există evaluări

- T 5 Decizia in ManagementDocument8 paginiT 5 Decizia in ManagementLiliana QueenÎncă nu există evaluări

- Tema 6Document7 paginiTema 6Liliana QueenÎncă nu există evaluări