S-ar putea să vă placă și

- InflațiaDocument3 paginiInflațiaMihaela BontosÎncă nu există evaluări

- Buletin Statistic de Preturi nr01Document89 paginiBuletin Statistic de Preturi nr01REF FagarasÎncă nu există evaluări

- Impact FSC PrognozaDocument10 paginiImpact FSC PrognozaBrigitta SchmidtÎncă nu există evaluări

- Buletin Statistic de Preturi nr09Document95 paginiBuletin Statistic de Preturi nr09adinaÎncă nu există evaluări

- Buletin Statistic de Preturi Nr10Document93 paginiBuletin Statistic de Preturi Nr10Vasi ChiriacÎncă nu există evaluări

- Olga GagauzDocument22 paginiOlga GagauzTabarcea VitaliÎncă nu există evaluări

- Buletin Statistic de Preturi Nr04Document90 paginiBuletin Statistic de Preturi Nr04Dumitrasc ElenaÎncă nu există evaluări

- Buletin Statistic de Preturi Nr07Document99 paginiBuletin Statistic de Preturi Nr07Dumitrasc ElenaÎncă nu există evaluări

- Buletin Statistic de Preturi Nr05Document90 paginiBuletin Statistic de Preturi Nr05Mirela Dumitrascu-AntoniuÎncă nu există evaluări

- Buletin Statistic de Preturi Nr01Document90 paginiBuletin Statistic de Preturi Nr01mariafleacÎncă nu există evaluări

- Seminar 7 - PFP - Stabilizare Datorie Publica - AplicatieDocument3 paginiSeminar 7 - PFP - Stabilizare Datorie Publica - AplicatieMălina BratuÎncă nu există evaluări

- Buletin Statistic de Preturi nr07Document87 paginiBuletin Statistic de Preturi nr07Loredana NiculaeÎncă nu există evaluări

- TabelDocument5 paginiTabelTeodor BoșcuÎncă nu există evaluări

- Subutilizarea FM trim-II 2022Document5 paginiSubutilizarea FM trim-II 2022centru informareÎncă nu există evaluări

- Curs 1Document41 paginiCurs 1lailo alfarraÎncă nu există evaluări

- ResurseDocument10 paginiResurseHusker DouÎncă nu există evaluări

- ResurseDocument3 paginiResurseHusker DouÎncă nu există evaluări

- Testul 6Document12 paginiTestul 6Pirvu0% (1)

- Aplicatii Ale Metodei de Simulare Monte Carlo in EconomieDocument4 paginiAplicatii Ale Metodei de Simulare Monte Carlo in Economienekken100_270578267100% (1)

- Batrincea Alexandrina-Lab.2Document5 paginiBatrincea Alexandrina-Lab.2Alexandrina BatrinceaÎncă nu există evaluări

- Proiect Geologie Rasmerita CatalinDocument6 paginiProiect Geologie Rasmerita CatalinCatalin RasmeritaÎncă nu există evaluări

- Capitolul 1 19.06Document21 paginiCapitolul 1 19.06Gabi CobzaruÎncă nu există evaluări

- Figura 1. Evoluţia Lunară A Exporturilor de Mărfuri, În Anii 2017-2022 (Milioane Dolari SUA)Document30 paginiFigura 1. Evoluţia Lunară A Exporturilor de Mărfuri, În Anii 2017-2022 (Milioane Dolari SUA)Оля СеменюкÎncă nu există evaluări

- Prezentare - Conjunctura Vitivinicola Din RMDocument41 paginiPrezentare - Conjunctura Vitivinicola Din RMCosoi PetruÎncă nu există evaluări

- Rotari Tatiana - M - SE - IEE - Tema 8Document11 paginiRotari Tatiana - M - SE - IEE - Tema 8Tatiana RotariÎncă nu există evaluări

- Curs Pneumologie - TBCDocument160 paginiCurs Pneumologie - TBCStir100% (2)

- Politica Agricola ComunaDocument24 paginiPolitica Agricola ComunaMihaelaÎncă nu există evaluări

- Seminar 4 2020Document3 paginiSeminar 4 2020Nicoleta GăinăÎncă nu există evaluări

- Fisele 8,9,10Document7 paginiFisele 8,9,10Bogdan UrsoiÎncă nu există evaluări

- 14 Grafice Comert International Marfuri Mai 2023Document32 pagini14 Grafice Comert International Marfuri Mai 2023MaryÎncă nu există evaluări

- Capitolul 1 13.06Document22 paginiCapitolul 1 13.06Gabi CobzaruÎncă nu există evaluări

- Anexa1 6aug2018Document1 paginăAnexa1 6aug2018cristyneeÎncă nu există evaluări

- BIP TELECOM SRL (Bucuresti Sectorul 3, Bucuresti) Fisa Indicatori FinanciariDocument2 paginiBIP TELECOM SRL (Bucuresti Sectorul 3, Bucuresti) Fisa Indicatori FinanciariDragomir PaulaÎncă nu există evaluări

- Poat 5Document9 paginiPoat 5Josue HernandezÎncă nu există evaluări

- Fisele 9 Si 10Document3 paginiFisele 9 Si 10Robert CireasaÎncă nu există evaluări

- ANALIZA CHELTUIELILOR BUGETARE - FinlandaDocument12 paginiANALIZA CHELTUIELILOR BUGETARE - FinlandaZisu SilviaÎncă nu există evaluări

- ALIMENTATIADocument2 paginiALIMENTATIAIon SolomonÎncă nu există evaluări

- Comert Proiect FinalDocument10 paginiComert Proiect FinalEduard DobrescuÎncă nu există evaluări

- Lucrarea 2-Cheie LimnimetricaDocument3 paginiLucrarea 2-Cheie LimnimetricaLenuța OneaÎncă nu există evaluări

- Prezentare FinanteDocument13 paginiPrezentare FinanteStefan PaulÎncă nu există evaluări

- 6 Prezentare IndiciDocument11 pagini6 Prezentare IndiciIon MaziluÎncă nu există evaluări

- Recapitulare Excel MafteiandreiDocument9 paginiRecapitulare Excel MafteiandreiMaftei AndreiÎncă nu există evaluări

- Grafice Comert International Marfuri Ian-Iun 2022Document32 paginiGrafice Comert International Marfuri Ian-Iun 2022Bogdan ChimirciucÎncă nu există evaluări

- 2016 SR 2Document48 pagini2016 SR 2htudosiaÎncă nu există evaluări

- Tabele Grafice Frecventarea Turistica 2021Document5 paginiTabele Grafice Frecventarea Turistica 2021Mihaela ChelsauÎncă nu există evaluări

- Analiza Structurii Și Dinamicii PIBDocument4 paginiAnaliza Structurii Și Dinamicii PIBCristina RussuÎncă nu există evaluări

- Curs 5Document35 paginiCurs 5sg8_liveÎncă nu există evaluări

- STATISTICA - AT 4.1 Aplicatia Seriile CronologiceDocument3 paginiSTATISTICA - AT 4.1 Aplicatia Seriile CronologiceMarius-Mihai DUMITRACHEÎncă nu există evaluări

- Civitta 6Document3 paginiCivitta 6Lilian IordacheÎncă nu există evaluări

- Analiza Comparativă A Cheltuielilor Publice În Statele UniuniiDocument17 paginiAnaliza Comparativă A Cheltuielilor Publice În Statele Uniuniimadalina antoniaÎncă nu există evaluări

- Amplificatorul LogaritmicDocument4 paginiAmplificatorul LogaritmicCristina VlaicuÎncă nu există evaluări

- Interdependenta Dintre Rata Natalitatii Si Rata Fertilitatii - Proiect StatisticaDocument3 paginiInterdependenta Dintre Rata Natalitatii Si Rata Fertilitatii - Proiect StatisticaElena OctaviaÎncă nu există evaluări

- Absorbtia Fondurilor Structurale Si de CoeziuneDocument16 paginiAbsorbtia Fondurilor Structurale Si de CoeziuneGeorgiana TudosăÎncă nu există evaluări

- Formule Si Functii Excel - Teodorescu AndreeaDocument3 paginiFormule Si Functii Excel - Teodorescu AndreeaMadalina Andreea TeodorescuÎncă nu există evaluări

- Prezentare BpsDocument6 paginiPrezentare BpsBianca MelissaÎncă nu există evaluări

- Marketing StrategicDocument10 paginiMarketing StrategicIleana LarisaÎncă nu există evaluări

- Economie Europeana - Suport de Curs IddDocument67 paginiEconomie Europeana - Suport de Curs IddEdiÎncă nu există evaluări

- TC 1Document1 paginăTC 1EdiÎncă nu există evaluări

- Formule CH PubliceDocument2 paginiFormule CH PubliceEdiÎncă nu există evaluări

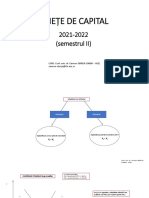

- Structura Seminar Piete de CapitalDocument1 paginăStructura Seminar Piete de CapitalEdiÎncă nu există evaluări

- Buc - AT2Document22 paginiBuc - AT2EdiÎncă nu există evaluări

- Buc - AT1Document39 paginiBuc - AT1EdiÎncă nu există evaluări

- PC - Suport 4 - Politica de Protectie A Concurentei EconomiceDocument26 paginiPC - Suport 4 - Politica de Protectie A Concurentei EconomiceEdiÎncă nu există evaluări

- Tematica Seminar. Econ - Eur. Fabbv.2021-2022Document3 paginiTematica Seminar. Econ - Eur. Fabbv.2021-2022EdiÎncă nu există evaluări

- Curs FP ID RefacutDocument129 paginiCurs FP ID RefacutEdiÎncă nu există evaluări

- PSB - Seminar Introductiv 1 - 2021Document2 paginiPSB - Seminar Introductiv 1 - 2021EdiÎncă nu există evaluări

- Tema 2 FP IdDocument2 paginiTema 2 FP IdEdiÎncă nu există evaluări

- Rezolvare TC 6+7+8+9+10Document22 paginiRezolvare TC 6+7+8+9+10EdiÎncă nu există evaluări

- PSB - Material Didactic Pentru ID - 2021Document131 paginiPSB - Material Didactic Pentru ID - 2021EdiÎncă nu există evaluări

- PSB S1 Dob - Rentab 2021Document4 paginiPSB S1 Dob - Rentab 2021EdiÎncă nu există evaluări

- At 1-2Document3 paginiAt 1-2EdiÎncă nu există evaluări

- PensiiDocument1 paginăPensiiEdiÎncă nu există evaluări

- Proiecte Economice - Curs ID 2022Document103 paginiProiecte Economice - Curs ID 2022EdiÎncă nu există evaluări

- Determinare Curs de PiataDocument1 paginăDeterminare Curs de PiataEdiÎncă nu există evaluări

- Indicatori PerformantaDocument3 paginiIndicatori PerformantaEdiÎncă nu există evaluări

- GRAFIC Ex Iunie IDBucuresti 2022sem2Document2 paginiGRAFIC Ex Iunie IDBucuresti 2022sem2EdiÎncă nu există evaluări

- Contabilitate Financiara Partea IDocument42 paginiContabilitate Financiara Partea IEdiÎncă nu există evaluări

- Buc - AT3Document30 paginiBuc - AT3EdiÎncă nu există evaluări

- Buc - AT4Document32 paginiBuc - AT4EdiÎncă nu există evaluări

- CIG 2012-2013 Asist. Univ. Dr. M. MoscaluDocument3 paginiCIG 2012-2013 Asist. Univ. Dr. M. MoscaluEdiÎncă nu există evaluări

- ID 2020-2021 SUPORT MonedaDocument215 paginiID 2020-2021 SUPORT MonedaEdiÎncă nu există evaluări

- Indicatori EchilibruDocument4 paginiIndicatori EchilibruEdi100% (1)

- TC 8Document1 paginăTC 8EdiÎncă nu există evaluări

- TC 9Document1 paginăTC 9EdiÎncă nu există evaluări

- FP Concept, Functii, ContinutDocument33 paginiFP Concept, Functii, ContinutEdiÎncă nu există evaluări

- Aplicații Recapitulare Statistica - 2021Document3 paginiAplicații Recapitulare Statistica - 2021EdiÎncă nu există evaluări