S-ar putea să vă placă și

- Curs Drept Comercial Sem 1 Stanescu PDFDocument109 paginiCurs Drept Comercial Sem 1 Stanescu PDFiuliafulgheciÎncă nu există evaluări

- Subiecte Examen Embriologie UTMDocument43 paginiSubiecte Examen Embriologie UTMhospitalbucharestÎncă nu există evaluări

- Contract de Donaţie: I. Părţile ContractanteDocument1 paginăContract de Donaţie: I. Părţile ContractanteChipTaviÎncă nu există evaluări

- George Enescu PPTDocument17 paginiGeorge Enescu PPTDeui DeuiÎncă nu există evaluări

- Referat. Filosofia ScolasticăDocument18 paginiReferat. Filosofia ScolasticăNicolae FÎncă nu există evaluări

- Lichen SclerosusDocument30 paginiLichen SclerosusAlexandru EremiaÎncă nu există evaluări

- Contenciosul Fiscal - TezaDocument31 paginiContenciosul Fiscal - TezapetrunecÎncă nu există evaluări

- Aparitia Si Continutul Pravilelor LaiceDocument4 paginiAparitia Si Continutul Pravilelor LaiceMaria PAÎncă nu există evaluări

- Adrian Popescu - Cortegiul MagilorDocument108 paginiAdrian Popescu - Cortegiul Magilorפטר בארבושÎncă nu există evaluări

- Scarile Muzicale La Macarie IeromonahulDocument10 paginiScarile Muzicale La Macarie IeromonahulVlad SamoilaÎncă nu există evaluări

- DR Rusu NicolaeDocument307 paginiDR Rusu NicolaeDaniel RuşescuÎncă nu există evaluări

- Cuvânt La Alcătuirea Omului Al Sfântului Vasile Cel MareDocument13 paginiCuvânt La Alcătuirea Omului Al Sfântului Vasile Cel MareDan Constantin100% (1)

- 2 Dec Acatist La Icoana Maicii Domnului GherontissaDocument7 pagini2 Dec Acatist La Icoana Maicii Domnului GherontissaPos ManÎncă nu există evaluări

- Dumnezeu Mă Privea-Sorin PoclitaruDocument1 paginăDumnezeu Mă Privea-Sorin PoclitaruNPUIUÎncă nu există evaluări

- TMPFC 4Document9 paginiTMPFC 4Rareș Andrei OnelÎncă nu există evaluări

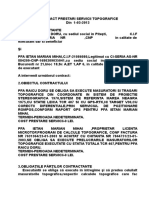

- Contract Prestari Servicii-Compensare PfaDocument2 paginiContract Prestari Servicii-Compensare PfaIetan Marian-MihaiÎncă nu există evaluări

- Srica: ImeeimirwirDocument121 paginiSrica: ImeeimirwirAndrei-Sergiu Asăvoaie0% (1)

- Metodologia Cercetarii Etnopsihologice - BT Final - Demo40Document40 paginiMetodologia Cercetarii Etnopsihologice - BT Final - Demo40MinoritatiÎncă nu există evaluări

- Simion Florea Marian - Nasterea La Romani - 1892Document465 paginiSimion Florea Marian - Nasterea La Romani - 1892Şcoala BatărÎncă nu există evaluări

- PR Dumitru MarcuDocument7 paginiPR Dumitru MarcuEmilBConstantinÎncă nu există evaluări

- Universitatea de Stat Din MoldovaDocument2 paginiUniversitatea de Stat Din MoldovaIabanji OleseaÎncă nu există evaluări

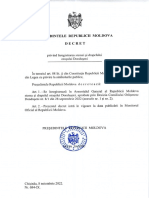

- Decret: Pre$Edintele MoldovaDocument10 paginiDecret: Pre$Edintele MoldovaRealitatea.mdÎncă nu există evaluări

- Bobei Gheorghe - Tot SingurDocument6 paginiBobei Gheorghe - Tot Singurradu constantinÎncă nu există evaluări

- Motivare Dosarul ZambaccianDocument214 paginiMotivare Dosarul ZambaccianBiro AttilaÎncă nu există evaluări

- Interferențe CulturaleDocument55 paginiInterferențe CulturaleStefan VitelÎncă nu există evaluări

- Pasaport Iustin MoisescuDocument9 paginiPasaport Iustin MoisescuRAÎncă nu există evaluări

- 00118-213497-BJC-Viatia Lui Cuza-Voda-Dimitrie Bolintineanu-1869 PDFDocument196 pagini00118-213497-BJC-Viatia Lui Cuza-Voda-Dimitrie Bolintineanu-1869 PDFcristimedÎncă nu există evaluări

- Lidia Trausan Matu - Medicalizarea Societatii RomanestiDocument3 paginiLidia Trausan Matu - Medicalizarea Societatii Romanestisimona100% (1)

- Codul General Vol VDocument1.056 paginiCodul General Vol VSichigeaDanDragosÎncă nu există evaluări

- 4numirea Persoanelor responsabileCFPPDocument32 pagini4numirea Persoanelor responsabileCFPPStela Iorga100% (1)

- Trupul Şi CetateaDocument6 paginiTrupul Şi CetateaAdrian ŢigleaÎncă nu există evaluări

- Camerele de Comerţ Şi Industrie Evoluţie Şi InvoluţieDocument46 paginiCamerele de Comerţ Şi Industrie Evoluţie Şi Involuţietun_floÎncă nu există evaluări

- Arhanghelul, 2021, Nr. 3Document12 paginiArhanghelul, 2021, Nr. 3ValentinBugariuÎncă nu există evaluări

- A CRESCUT MARE BAIATUL-M.COZMA - OdtDocument2 paginiA CRESCUT MARE BAIATUL-M.COZMA - OdtBestSynchrronnÎncă nu există evaluări

- Geniu Românesc vs. Tradiţie Bizantină: Costin MoisilDocument35 paginiGeniu Românesc vs. Tradiţie Bizantină: Costin MoisilCristian ParaschivÎncă nu există evaluări

- Ioan Gura de Aur - DesfranareDocument8 paginiIoan Gura de Aur - DesfranareStoica DanielÎncă nu există evaluări

- Decizia 615-2006 CVDocument3 paginiDecizia 615-2006 CVLaura HoitanÎncă nu există evaluări

- (28.04.2020) Liturghia Catehumenilor (Simbolism)Document12 pagini(28.04.2020) Liturghia Catehumenilor (Simbolism)alexÎncă nu există evaluări

- TABOR - Traditie Şi Actualitate În Biserica Ortodoxă RomânaDocument4 paginiTABOR - Traditie Şi Actualitate În Biserica Ortodoxă RomânaGheorghe-Cristian PopaÎncă nu există evaluări

- ColindeDocument2 paginiColindesillrdsÎncă nu există evaluări

- Despre Muzica - Marcel HanchesDocument10 paginiDespre Muzica - Marcel HanchesDani3lushÎncă nu există evaluări

- Federatii 27112018Document34 paginiFederatii 27112018rumi19750% (2)

- Legea AmiralitatiiDocument5 paginiLegea AmiralitatiiOvidiu MunteanuÎncă nu există evaluări

- Ectenia MareDocument1 paginăEctenia MareIoan Puiu-TudorÎncă nu există evaluări

- Regulament de Sustinere A Examen Licenta 2022 Corectat GUNADocument13 paginiRegulament de Sustinere A Examen Licenta 2022 Corectat GUNAOana OannaÎncă nu există evaluări

- Resurse ElectroniceDocument46 paginiResurse ElectronicevirginiaschiopuÎncă nu există evaluări

- Petrescu IulianDocument19 paginiPetrescu IulianPascu Vicentiu100% (1)

- Roman MelodulDocument12 paginiRoman MelodulȘtefan NuicăÎncă nu există evaluări

- Constantin Florina Manuela Robia 2009Document28 paginiConstantin Florina Manuela Robia 2009kyomarikoÎncă nu există evaluări

- Referat Drept Comercial Și FiscalDocument25 paginiReferat Drept Comercial Și FiscalSimona StanciuÎncă nu există evaluări

- Lista Monumentelor Istorice Din București, Sector 2Document37 paginiLista Monumentelor Istorice Din București, Sector 2gunner_badboyÎncă nu există evaluări

- Leon Despre ErezieDocument36 paginiLeon Despre ErezieIonel BibeleaÎncă nu există evaluări

- Astra Trans CarpaticDocument14 paginiAstra Trans CarpaticFlorin Catalin Sandu50% (2)

- Monografia Judetului NeamtDocument15 paginiMonografia Judetului NeamtBruneta DulceeÎncă nu există evaluări

- Chirurgi Romani - HortolomeiDocument4 paginiChirurgi Romani - HortolomeiRoRoÎncă nu există evaluări

- Sebesu de Jos ArticolDocument5 paginiSebesu de Jos ArticolLucianÎncă nu există evaluări

- Contracte BancareDocument14 paginiContracte Bancarecrisssss19Încă nu există evaluări

- Contul BancarDocument16 paginiContul BancarAndrei ChihaiÎncă nu există evaluări

- Contractul BancarDocument67 paginiContractul BancarDimici ViorelaÎncă nu există evaluări

- Contractele Bancare in Republica MoldovaDocument11 paginiContractele Bancare in Republica Moldovairisaciupa100% (1)

- Cuprins 2Document8 paginiCuprins 2Diana TofanÎncă nu există evaluări

- Tratat de Drept Civil. Obligatiile. Vol. I - ContractulDocument1 paginăTratat de Drept Civil. Obligatiile. Vol. I - ContractulDiana TofanÎncă nu există evaluări

- Microeconomie - BalaceanuDocument3 paginiMicroeconomie - BalaceanuDiana TofanÎncă nu există evaluări

- Marketingul Carierei - ComanDocument4 paginiMarketingul Carierei - ComanDiana TofanÎncă nu există evaluări

- Principiile UNIDROIT - 2016Document3 paginiPrincipiile UNIDROIT - 2016Diana TofanÎncă nu există evaluări

- Manual de Control Intern Managerial FinalaDocument20 paginiManual de Control Intern Managerial FinalaDiana TofanÎncă nu există evaluări

- Elemente de Contencios ConstitutionalDocument5 paginiElemente de Contencios ConstitutionalDiana TofanÎncă nu există evaluări

- Contabilitate Si Gestiune FiscalaDocument2 paginiContabilitate Si Gestiune FiscalaDiana TofanÎncă nu există evaluări

- Drept Civil. Teoria GeneralaDocument10 paginiDrept Civil. Teoria GeneralaDiana TofanÎncă nu există evaluări

- Drept Civil. Drepturile Reale Principale. Ed. 3Document5 paginiDrept Civil. Drepturile Reale Principale. Ed. 3Diana TofanÎncă nu există evaluări

- Dreptul Securitatii Sociale Caiet de Seminar Claudia Ana Moarcas CuprinsDocument17 paginiDreptul Securitatii Sociale Caiet de Seminar Claudia Ana Moarcas CuprinsDiana TofanÎncă nu există evaluări

- Capitol DivortDocument14 paginiCapitol DivortDiana Tofan100% (2)

- Managementul CalitatiiDocument20 paginiManagementul CalitatiiDiana TofanÎncă nu există evaluări

- Tratat de Criminalitate Informatica Vol.1 - George ZlatiDocument27 paginiTratat de Criminalitate Informatica Vol.1 - George ZlatiDiana Tofan0% (1)

- Drept Civil Partea Generala - Ed 3 - Boroi - CuprinsDocument12 paginiDrept Civil Partea Generala - Ed 3 - Boroi - CuprinsDiana Tofan25% (8)

- Managementul Calitatii. Note de CursDocument9 paginiManagementul Calitatii. Note de CursDiana TofanÎncă nu există evaluări

- Infractiunile Din Sfera Criminalitatii Informatice Editia A 3 A Ionita ExtrasDocument16 paginiInfractiunile Din Sfera Criminalitatii Informatice Editia A 3 A Ionita ExtrasDiana TofanÎncă nu există evaluări

- Drept Civil Persoanele Nicolae Rizoiu Ilie Bicu Cuprins PDFDocument15 paginiDrept Civil Persoanele Nicolae Rizoiu Ilie Bicu Cuprins PDFDiana TofanÎncă nu există evaluări

- Dreptul Familiei Si Actele de Stare Civila - Editura Hamangiu - 2019Document7 paginiDreptul Familiei Si Actele de Stare Civila - Editura Hamangiu - 2019Diana TofanÎncă nu există evaluări

- Drept Fiscal Note de Curs Marilena Ene Cuprins Si Extras 2019Document12 paginiDrept Fiscal Note de Curs Marilena Ene Cuprins Si Extras 2019Diana TofanÎncă nu există evaluări

- Obligatia Legala de Intretinere ExtrasDocument10 paginiObligatia Legala de Intretinere ExtrasDiana TofanÎncă nu există evaluări

- Interesul Superior Al Copilului - Pivniceru LucaDocument6 paginiInteresul Superior Al Copilului - Pivniceru LucaDiana Tofan0% (1)

- Protectia Europeana A Drepturilor Omului Selejan Gutan CuprinsDocument7 paginiProtectia Europeana A Drepturilor Omului Selejan Gutan CuprinsDiana Tofan100% (1)

- Asociatii de Proprietari Te Radulescu CuprinsDocument6 paginiAsociatii de Proprietari Te Radulescu CuprinsDiana TofanÎncă nu există evaluări

- Produse Si Servicii de Asigurari PDFDocument12 paginiProduse Si Servicii de Asigurari PDFDiana TofanÎncă nu există evaluări

- Fise de Procedura Civila Boroi Stancu CuprinsDocument8 paginiFise de Procedura Civila Boroi Stancu CuprinsDiana Tofan60% (5)

- Procedura Insolventei Stanescu CuprinsDocument4 paginiProcedura Insolventei Stanescu CuprinsDiana TofanÎncă nu există evaluări