S-ar putea să vă placă și

- Lista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriDe la EverandLista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriEvaluare: 5 din 5 stele5/5 (1)

- Intrebari AB 1Document26 paginiIntrebari AB 1Diana OstopoviciÎncă nu există evaluări

- Tabloul de bord echilibrat: Transformați-vă datele într-o foaie de parcurs către succesDe la EverandTabloul de bord echilibrat: Transformați-vă datele într-o foaie de parcurs către succesÎncă nu există evaluări

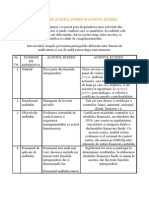

- Paralela Intre Auditul Intern Si Auditul Extern: Privat, Auditorii Externi Sunt Numiti deDocument10 paginiParalela Intre Auditul Intern Si Auditul Extern: Privat, Auditorii Externi Sunt Numiti deCornelia Tatu0% (1)

- Ghid Practic pentru Practicienii în InsolvențăDe la EverandGhid Practic pentru Practicienii în InsolvențăÎncă nu există evaluări

- Ana Morariu PP-Studiu de CazDocument78 paginiAna Morariu PP-Studiu de CazslisÎncă nu există evaluări

- O abordare simplă a investițiilor pasive: Un ghid introductiv la principiile teoretice și operaționale ale investiției pasive pentru construirea unor portofolii leneșe care performează în timpDe la EverandO abordare simplă a investițiilor pasive: Un ghid introductiv la principiile teoretice și operaționale ale investiției pasive pentru construirea unor portofolii leneșe care performează în timpÎncă nu există evaluări

- Exercitii PropuseDocument5 paginiExercitii PropuseMarcela SumalanÎncă nu există evaluări

- Raportul de Audit InternDocument22 paginiRaportul de Audit Internairelav2203184967% (9)

- MAT3. Normalizare AuditDocument22 paginiMAT3. Normalizare AuditAnca Elena IONITAÎncă nu există evaluări

- Audit - Financiar Ana Pisleag (Sinteze)Document55 paginiAudit - Financiar Ana Pisleag (Sinteze)iinsideÎncă nu există evaluări

- Studiu de Caz RezolvatDocument22 paginiStudiu de Caz RezolvatAlex LazarÎncă nu există evaluări

- Studiu de Caz RezolvatDocument22 paginiStudiu de Caz RezolvatAlex LazarÎncă nu există evaluări

- Proiect Audit FinanciarDocument26 paginiProiect Audit Financiarana100% (1)

- Audit 2Document6 paginiAudit 2Irina IantoÎncă nu există evaluări

- Proiect Audt Financiar Apa-CanalDocument23 paginiProiect Audt Financiar Apa-CanalLiviu DanÎncă nu există evaluări

- AuditDocument8 paginiAuditBenedek BaláskaÎncă nu există evaluări

- Audit Public InternDocument41 paginiAudit Public InternMirela PungescuÎncă nu există evaluări

- Lucrare Dizartatie - Auditul Intern La Institutiile PubliceDocument36 paginiLucrare Dizartatie - Auditul Intern La Institutiile PubliceAna Goloborodco100% (11)

- Curs Audit Intern - Vasiloae IonutDocument67 paginiCurs Audit Intern - Vasiloae IonutMihai DavidÎncă nu există evaluări

- Exercitii Rezolvate Sem 2Document17 paginiExercitii Rezolvate Sem 2Cristina BobÎncă nu există evaluări

- Audit Intern - Popa NicoletaDocument22 paginiAudit Intern - Popa NicoletaionutcriciaÎncă nu există evaluări

- Raport de Audit InternDocument42 paginiRaport de Audit InternInia KandaleÎncă nu există evaluări

- Tema Control FiscalDocument42 paginiTema Control Fiscalnuc nucÎncă nu există evaluări

- Întrebari Si Studii de caz-ANUL II Sem 1Document17 paginiÎntrebari Si Studii de caz-ANUL II Sem 1Nicoleta MeleghiÎncă nu există evaluări

- AuditDocument21 paginiAuditmarianacrtÎncă nu există evaluări

- Audit Public InternDocument58 paginiAudit Public Internalexa_anutzaÎncă nu există evaluări

- Manag Financiar 2021 - 2022Document44 paginiManag Financiar 2021 - 2022Diana MotocÎncă nu există evaluări

- Dizertatie Auditarea Situatiilor FinanciareDocument62 paginiDizertatie Auditarea Situatiilor FinanciareCătă CătălinÎncă nu există evaluări

- Teste Grila Examen Standarde de AuditDocument10 paginiTeste Grila Examen Standarde de AuditMarin SalinschiÎncă nu există evaluări

- LI Audit InternDocument26 paginiLI Audit InternNataliaÎncă nu există evaluări

- Ceccar 3Document18 paginiCeccar 3Oana MunteanÎncă nu există evaluări

- Raportul de Audit FinanciarDocument12 paginiRaportul de Audit FinanciarMadalin Dinca100% (1)

- AI Tema 2Document24 paginiAI Tema 2nadeaÎncă nu există evaluări

- Grile Audit FinanciarDocument16 paginiGrile Audit FinanciarRaluca Sandica0% (1)

- Audit FinanciarDocument46 paginiAudit FinanciarMarius MuresanÎncă nu există evaluări

- AI Tema 1Document24 paginiAI Tema 1Андрей МашкауцанÎncă nu există evaluări

- Curs No2 AFA MasterDocument11 paginiCurs No2 AFA MastermentinfusionÎncă nu există evaluări

- Obiective Si Probe de Audit Privind Rezervele Si Rezervele Din ReevaluareDocument23 paginiObiective Si Probe de Audit Privind Rezervele Si Rezervele Din ReevaluareFlorian ChirilaÎncă nu există evaluări

- Exercitii CECCAR Grupa 2 An 2Document10 paginiExercitii CECCAR Grupa 2 An 2Diana AlexandraÎncă nu există evaluări

- 1.A. Studiu de Caz. Auditul Intern AvansatDocument9 pagini1.A. Studiu de Caz. Auditul Intern AvansatAliona RevencoÎncă nu există evaluări

- Metodologia de Audit FinanciarDocument24 paginiMetodologia de Audit Financiarcatripatri100% (1)

- 1.A. Studiu de Caz. Auditul Intern AvansatDocument9 pagini1.A. Studiu de Caz. Auditul Intern AvansatAliona RevencoÎncă nu există evaluări

- Teste Grila RezolvateDocument32 paginiTeste Grila RezolvatePatricia AslauÎncă nu există evaluări

- Cap IV Audit BancarDocument52 paginiCap IV Audit BancarMircea100% (1)

- Ana Lucru IndividualDocument16 paginiAna Lucru IndividualCris TiÎncă nu există evaluări

- Prezentare ISA 610 GR PDFDocument25 paginiPrezentare ISA 610 GR PDFLUCIAN GOGUÎncă nu există evaluări

- Lucrare de Licenta 1Document57 paginiLucrare de Licenta 1RalukIonicaÎncă nu există evaluări