S-ar putea să vă placă și

- Management, analize, planuri și strategii de afaceriDe la EverandManagement, analize, planuri și strategii de afaceriEvaluare: 3 din 5 stele3/5 (5)

- O abordare simplă a investițiilor în acțiuni: Un ghid introductiv pentru investiții în acțiuni, pentru a înțelege ce sunt, cum funcționează și care sunt principalele strategiiDe la EverandO abordare simplă a investițiilor în acțiuni: Un ghid introductiv pentru investiții în acțiuni, pentru a înțelege ce sunt, cum funcționează și care sunt principalele strategiiÎncă nu există evaluări

- O abordare ușoară a planului de afaceri: Ghidul practic pentru lansarea de noi proiecte și implementarea antreprenorială a ideilor de afaceriDe la EverandO abordare ușoară a planului de afaceri: Ghidul practic pentru lansarea de noi proiecte și implementarea antreprenorială a ideilor de afaceriÎncă nu există evaluări

- Lista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriDe la EverandLista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriEvaluare: 5 din 5 stele5/5 (1)

- O abordare simplă a investițiilor pasive: Un ghid introductiv la principiile teoretice și operaționale ale investiției pasive pentru construirea unor portofolii leneșe care performează în timpDe la EverandO abordare simplă a investițiilor pasive: Un ghid introductiv la principiile teoretice și operaționale ale investiției pasive pentru construirea unor portofolii leneșe care performează în timpÎncă nu există evaluări

- Ghid Practic pentru Practicienii în InsolvențăDe la EverandGhid Practic pentru Practicienii în InsolvențăÎncă nu există evaluări

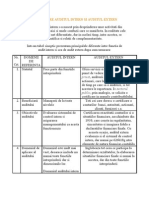

- Raportul de Audit InternDocument22 paginiRaportul de Audit Internairelav2203184963% (8)

- Audit Financiar - UI 1: Scopul Si Principiile Auditului FinanciarDocument20 paginiAudit Financiar - UI 1: Scopul Si Principiile Auditului FinanciarFlavia Stoian100% (4)

- O abordare simplă a tranzacționării obligațiunilor: Ghidul introductiv al investițiilor în obligațiuni și al gestionării portofoliului acestoraDe la EverandO abordare simplă a tranzacționării obligațiunilor: Ghidul introductiv al investițiilor în obligațiuni și al gestionării portofoliului acestoraEvaluare: 3 din 5 stele3/5 (1)

- Audit Intern Vs Control InternDocument10 paginiAudit Intern Vs Control Interndanutsa04Încă nu există evaluări

- Curs Audit Intern - Vasiloae IonutDocument67 paginiCurs Audit Intern - Vasiloae IonutMihai DavidÎncă nu există evaluări

- Planificarea Misiunii de Audit Intern - Entitati Economice La SC Moldova SADocument73 paginiPlanificarea Misiunii de Audit Intern - Entitati Economice La SC Moldova SACamelia Vasile100% (1)

- Audit FinanciarDocument108 paginiAudit FinanciarMihaela SavaÎncă nu există evaluări

- Audit Public InternDocument41 paginiAudit Public InternMirela PungescuÎncă nu există evaluări

- Audit FinanciarDocument46 paginiAudit FinanciarMarius MuresanÎncă nu există evaluări

- Curs Auditul Proiectelor - Ecef MasteratDocument81 paginiCurs Auditul Proiectelor - Ecef MasteratLuy Lulu100% (1)

- Analiza SWOT: Un instrument important pentru dezvoltarea strategiilor de afaceriDe la EverandAnaliza SWOT: Un instrument important pentru dezvoltarea strategiilor de afaceriÎncă nu există evaluări

- Audit InternDocument19 paginiAudit InternnikovoicuÎncă nu există evaluări

- AuditDocument21 paginiAuditmarianacrtÎncă nu există evaluări

- Audit Public InternDocument24 paginiAudit Public InternAda DomokosÎncă nu există evaluări

- Audit Financiar ContabilDocument16 paginiAudit Financiar ContabilSandra SirbescuÎncă nu există evaluări

- Audit ExamenDocument24 paginiAudit ExamenLuvMariaaahÎncă nu există evaluări

- Examen AuditDocument25 paginiExamen AuditOana BocaÎncă nu există evaluări

- Auditul Intern Al Institutiilor de CreditDocument51 paginiAuditul Intern Al Institutiilor de CreditAndreea Elena VladulescuÎncă nu există evaluări

- LI Audit InternDocument26 paginiLI Audit InternNataliaÎncă nu există evaluări

- Lucrare de Licenta 1Document57 paginiLucrare de Licenta 1RalukIonicaÎncă nu există evaluări

- Cadrul Teoretic Si Conceptual Al Auditului Financiar. Zeca MioaraDocument41 paginiCadrul Teoretic Si Conceptual Al Auditului Financiar. Zeca MioaraZeca Mioara100% (1)

- Audit - Financiar Ana Pisleag (Sinteze)Document55 paginiAudit - Financiar Ana Pisleag (Sinteze)iinsideÎncă nu există evaluări

- Audit FinanciarDocument146 paginiAudit FinanciarGeorgiana RotaruÎncă nu există evaluări

- Proiect Audt Financiar Apa-CanalDocument23 paginiProiect Audt Financiar Apa-CanalLiviu DanÎncă nu există evaluări

- Audit FinanciarDocument62 paginiAudit FinanciarRoxy RoxÎncă nu există evaluări

- Raport de Audit InternDocument42 paginiRaport de Audit InternInia KandaleÎncă nu există evaluări

- Managementul prin obiective: Obținerea celor mai bune rezultate de la angajații dumneavoastrăDe la EverandManagementul prin obiective: Obținerea celor mai bune rezultate de la angajații dumneavoastrăÎncă nu există evaluări

- MAT 8. Etapele Misiunii de AuditDocument30 paginiMAT 8. Etapele Misiunii de AuditAnca Elena IONITA100% (1)

- Referat AuditDocument7 paginiReferat Auditioana844Încă nu există evaluări

- Audit Financiar - CursDocument37 paginiAudit Financiar - CursRodica CislariÎncă nu există evaluări

- Importanta Auditului IntrDocument5 paginiImportanta Auditului IntrCiureaÎncă nu există evaluări

- CeccarDocument49 paginiCeccarCobianu Ioana AlinaÎncă nu există evaluări

- Articol Stiintific FinalDocument12 paginiArticol Stiintific FinalMonica AntohiÎncă nu există evaluări

- MAT7. Riscul de Audit Pragul de SemnificatieDocument30 paginiMAT7. Riscul de Audit Pragul de SemnificatieAnca Elena IONITAÎncă nu există evaluări

- Audit Financiar Versus CenzoratDocument143 paginiAudit Financiar Versus CenzoratCarmen CosaÎncă nu există evaluări

- Intrebari Si Raspunsuri Guv CorpDocument19 paginiIntrebari Si Raspunsuri Guv CorpDaniela ToaderÎncă nu există evaluări

- Webinar-avocatnetro-10-martie-2022-Audit-Financiar-NOA-Group (Sursa WWW - AvocatnetDocument24 paginiWebinar-avocatnetro-10-martie-2022-Audit-Financiar-NOA-Group (Sursa WWW - AvocatnetChiriac RalucaÎncă nu există evaluări

- Tema 1Document5 paginiTema 1monicaloredanaÎncă nu există evaluări

- Test de Verificare A Cunoștințelor Cursul 2-3-4Document9 paginiTest de Verificare A Cunoștințelor Cursul 2-3-4AndreiÎncă nu există evaluări

- Paralela Intre Auditul Intern Si Auditul Extern: Privat, Auditorii Externi Sunt Numiti deDocument10 paginiParalela Intre Auditul Intern Si Auditul Extern: Privat, Auditorii Externi Sunt Numiti deCornelia Tatu0% (1)

- CURS 3 - Audit Financiar - Note de CursDocument4 paginiCURS 3 - Audit Financiar - Note de CursElizabeth CristoloveanÎncă nu există evaluări

- Audit Intern - Popa NicoletaDocument22 paginiAudit Intern - Popa NicoletaionutcriciaÎncă nu există evaluări

- Rezumat AuditDocument5 paginiRezumat AuditGabriel LucianÎncă nu există evaluări

- Audit 2Document6 paginiAudit 2Irina IantoÎncă nu există evaluări

- Audit Intern - Rezolvari Intrebări RecapitulativeDocument10 paginiAudit Intern - Rezolvari Intrebări RecapitulativeAlexandra GabrielaÎncă nu există evaluări

- Audit Si Certificarea Situatiilor FinanciareDocument20 paginiAudit Si Certificarea Situatiilor FinanciareNaomiBejuÎncă nu există evaluări

- Intrebari AB 1Document26 paginiIntrebari AB 1Diana OstopoviciÎncă nu există evaluări

- 1curs Audit CigDocument43 pagini1curs Audit CigMaxim MoraruÎncă nu există evaluări

- Curs No2 AFA MasterDocument11 paginiCurs No2 AFA MastermentinfusionÎncă nu există evaluări

- Control FinanciarDocument7 paginiControl FinanciarAlexandru PostelnicuÎncă nu există evaluări

- Universitatea Din Craiova Facultatea de Economie Și Administrarea Afacerilor Specializarea Contabilitate Și Informatică de GestiuneDocument16 paginiUniversitatea Din Craiova Facultatea de Economie Și Administrarea Afacerilor Specializarea Contabilitate Și Informatică de GestiuneElena-DianaBobaruÎncă nu există evaluări

- 1606204616-C 1 Audit Public Si Performanta ManagerialaDocument5 pagini1606204616-C 1 Audit Public Si Performanta ManagerialaAndrei PopaÎncă nu există evaluări

- Exemple de Rapoarte ISA 700-77d6 PDFDocument11 paginiExemple de Rapoarte ISA 700-77d6 PDFgramaelenaaÎncă nu există evaluări

- Audit Financiar - Note de CursDocument3 paginiAudit Financiar - Note de CursElizabeth CristoloveanÎncă nu există evaluări

- C4 Cap 6-7Document53 paginiC4 Cap 6-7Ionuț AlexandrescuÎncă nu există evaluări

- Tabloul de bord echilibrat: Transformați-vă datele într-o foaie de parcurs către succesDe la EverandTabloul de bord echilibrat: Transformați-vă datele într-o foaie de parcurs către succesÎncă nu există evaluări

- Societatea 5.0Document6 paginiSocietatea 5.0Anca Elena IONITAÎncă nu există evaluări

- Curs 9 - SIGE FunctionaleDocument12 paginiCurs 9 - SIGE FunctionaleAnca Elena IONITAÎncă nu există evaluări

- Curs 11 - SIGE IntegrateDocument21 paginiCurs 11 - SIGE IntegrateAnca Elena IONITAÎncă nu există evaluări

- Curs 12 - SIGE StrategiceDocument13 paginiCurs 12 - SIGE StrategiceAnca Elena IONITAÎncă nu există evaluări

- Curs 8 - SIAD PreviziuneDocument17 paginiCurs 8 - SIAD PreviziuneAnca Elena IONITAÎncă nu există evaluări

- MAT2 Audit Intern - Notiuni IntroductiveDocument16 paginiMAT2 Audit Intern - Notiuni IntroductiveAnca Elena IONITAÎncă nu există evaluări

- Curs 10 - SIGE SpecializateDocument24 paginiCurs 10 - SIGE SpecializateAnca Elena IONITAÎncă nu există evaluări

- MAT5. Guvernanta CorporativaDocument35 paginiMAT5. Guvernanta CorporativaAnca Elena IONITAÎncă nu există evaluări

- Anexa 1Document5 paginiAnexa 1Anca Elena IONITAÎncă nu există evaluări

- Curs 4 - SIAD Multicriterial A Deciziilor de GrupDocument13 paginiCurs 4 - SIAD Multicriterial A Deciziilor de GrupAnca Elena IONITAÎncă nu există evaluări

- MAT6. Etica Profesionala Planificarea Activ de AuditDocument20 paginiMAT6. Etica Profesionala Planificarea Activ de AuditAnca Elena IONITAÎncă nu există evaluări

- Curs 3 - SIAD Unicriteriale Ale Deciziilor de GrupDocument26 paginiCurs 3 - SIAD Unicriteriale Ale Deciziilor de GrupAnca Elena IONITAÎncă nu există evaluări

- MAT 9 - Standardele de Audit InternDocument36 paginiMAT 9 - Standardele de Audit InternAnca Elena IONITAÎncă nu există evaluări

- Curs 2 - ITC in Sistemul de ManagementDocument25 paginiCurs 2 - ITC in Sistemul de ManagementAnca Elena IONITAÎncă nu există evaluări

- Curs 1 - Organizatia NumericaDocument18 paginiCurs 1 - Organizatia NumericaAnca Elena IONITAÎncă nu există evaluări

- Curs 1 - Motivatie Si ScopDocument312 paginiCurs 1 - Motivatie Si ScopAnca Elena IONITAÎncă nu există evaluări