S-ar putea să vă placă și

- Instrumente de PlataDocument28 paginiInstrumente de PlataAndrian Mihalcean0% (1)

- Tehnica Platilor - Modalitati de PlataDocument11 paginiTehnica Platilor - Modalitati de PlataBogdan AÎncă nu există evaluări

- Proiect La Instrumente de PlataDocument32 paginiProiect La Instrumente de PlataIonescu Aurelian100% (1)

- Circuitul CambieiDocument5 paginiCircuitul CambieiGabrielGrigorasÎncă nu există evaluări

- CeculDocument5 paginiCeculClapaniuc SilviaÎncă nu există evaluări

- Cap. 3.5. Structuri de Venituri Si CheltuieliDocument9 paginiCap. 3.5. Structuri de Venituri Si CheltuieliCaraion StelutaÎncă nu există evaluări

- Fisa Documentare Ce e CTB 9f m1Document3 paginiFisa Documentare Ce e CTB 9f m1Andries ValentinaÎncă nu există evaluări

- P2 EBusiness - Comert ElectronicDocument33 paginiP2 EBusiness - Comert ElectronickikaidanÎncă nu există evaluări

- Impozitul Pe Veniturile MicrointreprinderilorDocument4 paginiImpozitul Pe Veniturile Microintreprinderilordeea_gurauÎncă nu există evaluări

- Publicitatea Si Promovarea Vanzarilor Referat OprisDocument23 paginiPublicitatea Si Promovarea Vanzarilor Referat OprisSorica VioricaÎncă nu există evaluări

- Cecul - Titlu de Credit Si Instrument de PlataDocument25 paginiCecul - Titlu de Credit Si Instrument de PlataOarga AlinaÎncă nu există evaluări

- Fisa de Lucru de RezolvatDocument1 paginăFisa de Lucru de RezolvatAlina CoroamaÎncă nu există evaluări

- S5 - Fișă de Lucru, Structurile BilantiereDocument3 paginiS5 - Fișă de Lucru, Structurile BilantiereAlexandra ManescuÎncă nu există evaluări

- Test de Evaluare Disciplina: M1 Contabilitate Generala - Clasa A X-A Se Acordă 2 Puncte Din OficiuDocument1 paginăTest de Evaluare Disciplina: M1 Contabilitate Generala - Clasa A X-A Se Acordă 2 Puncte Din OficiuGoldan AncutaÎncă nu există evaluări

- Proiect de Specialitate Pentru Sustinerea Examenului de Competente Profesionala Profil ServiciiDocument49 paginiProiect de Specialitate Pentru Sustinerea Examenului de Competente Profesionala Profil ServiciiDanalache Roxana MariaÎncă nu există evaluări

- Fisa de Evaluare-Balanta-De-Verificare-Clasa-A-X-ADocument2 paginiFisa de Evaluare-Balanta-De-Verificare-Clasa-A-X-APiticas Georgian EmilÎncă nu există evaluări

- Bugetul Economie AplicataDocument2 paginiBugetul Economie AplicataAndreia Mircea AlecsaÎncă nu există evaluări

- Licenta Conta2Document3 paginiLicenta Conta2adranaadyÎncă nu există evaluări

- Referat Contractul Comercial de Vanzare CumparareDocument18 paginiReferat Contractul Comercial de Vanzare CumparareCOSTICĂ ANTONESCUÎncă nu există evaluări

- MM Prezentarea 7 Strategii de Distributie Si Marketing DirectDocument28 paginiMM Prezentarea 7 Strategii de Distributie Si Marketing DirectOlgaCiorbaÎncă nu există evaluări

- Factură Proforma Si Aviz Insotire A MarfiiDocument3 paginiFactură Proforma Si Aviz Insotire A MarfiiMihaela TarceÎncă nu există evaluări

- Instrumente de PlataDocument85 paginiInstrumente de PlataProfa de moralaÎncă nu există evaluări

- XII Analiza Economico-Financiara Prof NegoianuNDocument10 paginiXII Analiza Economico-Financiara Prof NegoianuNRayReptilesÎncă nu există evaluări

- Fisa Documentare - Bugetul de Venituri ŞI Cheltuieli - Ec, AplicataDocument1 paginăFisa Documentare - Bugetul de Venituri ŞI Cheltuieli - Ec, Aplicatacamelia_mrrÎncă nu există evaluări

- CursDocument208 paginiCursTeodora BodeaÎncă nu există evaluări

- Portofoliu Instrumente de PlataDocument30 paginiPortofoliu Instrumente de PlataBanu OanaÎncă nu există evaluări

- Structuri Patrimoniale de Activ Si PasivDocument11 paginiStructuri Patrimoniale de Activ Si PasivIustina AluigheorghrÎncă nu există evaluări

- CambieDocument2 paginiCambieAndreea MihailaÎncă nu există evaluări

- Stef - Distributia FizicaDocument14 paginiStef - Distributia FizicaCiprian Petrisor PlenoviciÎncă nu există evaluări

- ATESTATDocument23 paginiATESTATDana RăduleaÎncă nu există evaluări

- Plan Lectie Xi C m4Document8 paginiPlan Lectie Xi C m4Anonymous bjD4fCiÎncă nu există evaluări

- Forme Moderne de Vanzare CompressDocument31 paginiForme Moderne de Vanzare CompressMarian Mihai AlexandruÎncă nu există evaluări

- Contabilitatea Veniturilor Si CheltuielilorDocument20 paginiContabilitatea Veniturilor Si CheltuielilorAnka Sorina PredutÎncă nu există evaluări

- Suport Curs Lucrator in ComertDocument108 paginiSuport Curs Lucrator in ComertAlexCiorici100% (1)

- Programa Ext - Afacerii Prin Comert ModernDocument8 paginiPrograma Ext - Afacerii Prin Comert Modernceraselamagura100% (1)

- Tehnici ComercialeDocument16 paginiTehnici ComercialeatxcrisÎncă nu există evaluări

- Fisa de Documentare - Cap.1. Analiza Ofertei de Marfuri - Plan de RecapitulareDocument2 paginiFisa de Documentare - Cap.1. Analiza Ofertei de Marfuri - Plan de RecapitulareGyorGyana OnychangÎncă nu există evaluări

- Atestat AmortizareDocument20 paginiAtestat AmortizareMarinela CazanÎncă nu există evaluări

- Fisa de Lucru-Stocuri Si Productia in Curs de ExecutieDocument3 paginiFisa de Lucru-Stocuri Si Productia in Curs de Executieluminita vlongaÎncă nu există evaluări

- Cursul Nr. 6. Impozitul Pe ProfitDocument26 paginiCursul Nr. 6. Impozitul Pe ProfitIonut AlexandruÎncă nu există evaluări

- FISA DE LUCRU Saga CDocument7 paginiFISA DE LUCRU Saga Cvirgilmadgearu2016Încă nu există evaluări

- Lucrator Comercial - Suport Curs LCDocument78 paginiLucrator Comercial - Suport Curs LCRodica BÎncă nu există evaluări

- Contract de Vanzare Cumparare ComercialaDocument23 paginiContract de Vanzare Cumparare ComercialaAndreeaÎncă nu există evaluări

- Test Negociere Și ContractareDocument3 paginiTest Negociere Și ContractareButa LarisaÎncă nu există evaluări

- Analiza PuiDocument2 paginiAnaliza PuiGeorgianaÎncă nu există evaluări

- Politica de DistributieDocument10 paginiPolitica de DistributieNicoleta AgheorghitoaieÎncă nu există evaluări

- Negociere Si Contractare Xii PlanificareDocument7 paginiNegociere Si Contractare Xii PlanificareMaria BrateanuÎncă nu există evaluări

- Controlul Financiar de StatDocument15 paginiControlul Financiar de StatBajenica VioricaÎncă nu există evaluări

- Punctul de VanzareDocument26 paginiPunctul de VanzareCoara OvidiuÎncă nu există evaluări

- Prezentare Lucrare Grad IDocument28 paginiPrezentare Lucrare Grad IMihaela TarceÎncă nu există evaluări

- Smart CardDocument13 paginiSmart CardIulyanSrlÎncă nu există evaluări

- Platiile Prin Virament.Document3 paginiPlatiile Prin Virament.Yodomax FtwÎncă nu există evaluări

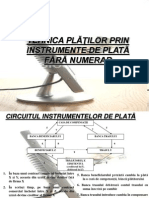

- Circuitul Instrumentelor de PlataDocument9 paginiCircuitul Instrumentelor de PlataMada DavidÎncă nu există evaluări

- Tema 5 Decontările Prin ViramentDocument23 paginiTema 5 Decontările Prin ViramentLiliana DoronceanuÎncă nu există evaluări

- 51 Structura Sistemului de PlatiDocument16 pagini51 Structura Sistemului de PlatiKaty SosÎncă nu există evaluări

- Tema 5Document3 paginiTema 5Gabriella CristeaÎncă nu există evaluări

- Capitolul IiDocument14 paginiCapitolul IiValentina VișanÎncă nu există evaluări

- Instrumente de Plata Gabriela HartescuDocument25 paginiInstrumente de Plata Gabriela Hartescusebi.Încă nu există evaluări

- Proeict Practica BRDDocument62 paginiProeict Practica BRDlilee33Încă nu există evaluări

- Circuitul Instrumentelor de Plata (Referat Bun)Document13 paginiCircuitul Instrumentelor de Plata (Referat Bun)Daniel Mirastian100% (2)