S-ar putea să vă placă și

- Raportul Administratorului BilantDocument3 paginiRaportul Administratorului BilantIonut Valeriu CiurezuÎncă nu există evaluări

- Studiu de Caz Privind TVA DeductibilaDocument13 paginiStudiu de Caz Privind TVA DeductibilaGeorgiana SimonovikÎncă nu există evaluări

- Proiect La Disciplina Contabilitate FinanciarăDocument23 paginiProiect La Disciplina Contabilitate FinanciarăCiprian CobuzÎncă nu există evaluări

- Totul Despre TVA 2018Document367 paginiTotul Despre TVA 2018Marga Bran100% (2)

- Ghid Practic Totul Despre Tva 2016Document288 paginiGhid Practic Totul Despre Tva 2016SALADRIANÎncă nu există evaluări

- Studiu de Caz Fiscalitate Si Procedura Fiscala 14.02.2021Document4 paginiStudiu de Caz Fiscalitate Si Procedura Fiscala 14.02.2021Borcea Andreea100% (1)

- Cerere Pentru Recuperarea Sumelor Reprezentand Indemnizatii de Concedii MedicaleDocument1 paginăCerere Pentru Recuperarea Sumelor Reprezentand Indemnizatii de Concedii MedicaledyalexÎncă nu există evaluări

- IAS 12 - Impozitul Pe ProfitDocument31 paginiIAS 12 - Impozitul Pe Profitadinaganea100% (1)

- Regulile managementului: Cod de conduită pentru a deveni manager de succesDe la EverandRegulile managementului: Cod de conduită pentru a deveni manager de succesÎncă nu există evaluări

- AplicatiiDocument4 paginiAplicatiiVoicu CorneliaÎncă nu există evaluări

- Calculul Şi Analiza Principalilor Indicatori Economico-Financiari Pe BazaDocument29 paginiCalculul Şi Analiza Principalilor Indicatori Economico-Financiari Pe BazaMilena ZaharieÎncă nu există evaluări

- ELSA RO AGOA OGMS 1.3-2.3 2020 Directors Report 5mar2021Document186 paginiELSA RO AGOA OGMS 1.3-2.3 2020 Directors Report 5mar2021Madalina PopescuÎncă nu există evaluări

- Totul Despre TVA 2018Document368 paginiTotul Despre TVA 2018LORD_OF_DEATHÎncă nu există evaluări

- 1Document1 pagină1Simona MirceaÎncă nu există evaluări

- Profit Reinvestit PDFDocument21 paginiProfit Reinvestit PDFSzőcs EmeseÎncă nu există evaluări

- 2016.02. Suport Curs Noul Cod Fiscal PDFDocument241 pagini2016.02. Suport Curs Noul Cod Fiscal PDFAda MoldovanÎncă nu există evaluări

- Ghidul Fiscal Al Notarilor PubliciDocument16 paginiGhidul Fiscal Al Notarilor PublicidansarariuÎncă nu există evaluări

- FISCALITATEDocument17 paginiFISCALITATEOanamaria PetculescuÎncă nu există evaluări

- Ghid Practic Privind Microintreprinderile 2016Document49 paginiGhid Practic Privind Microintreprinderile 2016Demjen Arlena EdinaÎncă nu există evaluări

- COFI PN RezolvateDocument12 paginiCOFI PN RezolvateDelia UngureanuÎncă nu există evaluări

- Fiscalitate Si Strategii de Afaceri - Transelectrica SADocument21 paginiFiscalitate Si Strategii de Afaceri - Transelectrica SACorina-Gabriela TanasaÎncă nu există evaluări

- Ceccar Varianta 03 - An 2 SEM 1-1Document43 paginiCeccar Varianta 03 - An 2 SEM 1-1raluk21111989100% (1)

- Rezolvari Probleme Stagiu EC CeccarDocument51 paginiRezolvari Probleme Stagiu EC CeccarexpertelenaÎncă nu există evaluări

- LI ContImpozit SilviaIstrati FinalDocument9 paginiLI ContImpozit SilviaIstrati FinalSilvia IstratiÎncă nu există evaluări

- Contabilitatea ImpozitelorDocument6 paginiContabilitatea ImpozitelorMaxim Novac67% (3)

- Cerere Pentru Recuperarea Sumelor Reprezentand Indemnizatii de Concedii Medicale ANEXA 10Document1 paginăCerere Pentru Recuperarea Sumelor Reprezentand Indemnizatii de Concedii Medicale ANEXA 10Cristina MariaÎncă nu există evaluări

- Circulara Anaf Contributii Sociale - 1417539574Document25 paginiCirculara Anaf Contributii Sociale - 1417539574Luciana Corina MelinteÎncă nu există evaluări

- Contabilitatea Impozitului Pe Profit FinalDocument29 paginiContabilitatea Impozitului Pe Profit FinalPETRIUC MIHAIÎncă nu există evaluări

- Снимок экрана 2024-02-02 в 13.38.55Document1 paginăСнимок экрана 2024-02-02 в 13.38.55Славик ПетровÎncă nu există evaluări

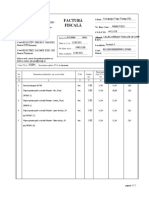

- Factură FiscalăDocument2 paginiFactură FiscalăAdrian MartonÎncă nu există evaluări

- Licenta Finala GUTUDocument61 paginiLicenta Finala GUTUManea MariaÎncă nu există evaluări

- A1 S3 MGM Seminar-10 MM 2019 2020 ModificatDocument4 paginiA1 S3 MGM Seminar-10 MM 2019 2020 ModificatEmma GrozaÎncă nu există evaluări

- 1.6. SagaDocument4 pagini1.6. SagaMihai FodorÎncă nu există evaluări

- CECCARDocument19 paginiCECCARbrindusa_badeaÎncă nu există evaluări

- Rezolvari probleme-Stagiu-EC-Ceccar PDFDocument51 paginiRezolvari probleme-Stagiu-EC-Ceccar PDFIulia PaladeÎncă nu există evaluări

- Proiectul Nou PDFDocument33 paginiProiectul Nou PDFMaria PopescuÎncă nu există evaluări

- FinanteDocument16 paginiFinanteCodruta100% (1)

- ATESTAT Contabilitate - ClientiDocument25 paginiATESTAT Contabilitate - ClientiNICOLETA STANCIUÎncă nu există evaluări

- Practica Contabilitate FinanciaraDocument25 paginiPractica Contabilitate FinanciaraRozsa SandorÎncă nu există evaluări

- Impozitele DirecteDocument21 paginiImpozitele DirecteLoredana Danut TÎncă nu există evaluări

- Probleme Sem - IIDocument29 paginiProbleme Sem - IILoredana FodorÎncă nu există evaluări

- Soican Esmeralda Magdalena, Cls. A Xii-A A, Atestat 2020Document31 paginiSoican Esmeralda Magdalena, Cls. A Xii-A A, Atestat 2020Iulia IancuÎncă nu există evaluări

- Proiect Contabilitate Financiara II 2022Document8 paginiProiect Contabilitate Financiara II 2022Cristi TestingÎncă nu există evaluări

- Contabilitate ImobilizarilorDocument59 paginiContabilitate ImobilizarilorLipan PaunitaÎncă nu există evaluări

- Studiu de Caz Nr. 1 La Gestiunea FiscalaDocument23 paginiStudiu de Caz Nr. 1 La Gestiunea FiscalaSerghei HristoforÎncă nu există evaluări

- Lucrul IndividualDocument6 paginiLucrul IndividualAndrei IlievÎncă nu există evaluări

- Aquavas S.A.: FacturaDocument1 paginăAquavas S.A.: FacturaMihaela LazarÎncă nu există evaluări

- Delegarea Si Detasarea, Tratament Contabil Si FiscalDocument44 paginiDelegarea Si Detasarea, Tratament Contabil Si FiscalCostel LazerÎncă nu există evaluări

- Salarizare Pas Cu Pas 2020Document162 paginiSalarizare Pas Cu Pas 2020Petruta Luchian100% (3)

- Monografie ContabilaDocument5 paginiMonografie ContabilaAlexandra BurceaÎncă nu există evaluări