S-ar putea să vă placă și

- Biblioteca Electronica de Drept Public si Privat: Practica Judiciara Procedura InsolventeiDe la EverandBiblioteca Electronica de Drept Public si Privat: Practica Judiciara Procedura InsolventeiÎncă nu există evaluări

- Aplicatii Bazele Contabilitatii-2020Document4 paginiAplicatii Bazele Contabilitatii-2020Alexandru MilotinÎncă nu există evaluări

- Aplicație Analiză Și Registrul JurnalDocument1 paginăAplicație Analiză Și Registrul JurnalBanu OanaÎncă nu există evaluări

- Analiza Contabila A Tranzactiilor 5Document21 paginiAnaliza Contabila A Tranzactiilor 5Dunros FlorinÎncă nu există evaluări

- Proiect PracticzaiDocument11 paginiProiect PracticzaiBianca IacobÎncă nu există evaluări

- Probleme La Contabilitatea BancaraDocument12 paginiProbleme La Contabilitatea BancaraCristina Curca Burdiniuc100% (1)

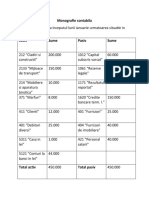

- Monografie Cont AtestatDocument11 paginiMonografie Cont AtestatElena Daniela ZalangaÎncă nu există evaluări

- Aplicatii PracticeDocument5 paginiAplicatii Practiceaz firma contaÎncă nu există evaluări

- Teme Seminar Contabilitate - Modif ElementeDocument3 paginiTeme Seminar Contabilitate - Modif ElementeBogdan Gabriel0% (1)

- Probleme La CF II FRDocument10 paginiProbleme La CF II FRAlexandrinaBitca0% (2)

- Aplicatii PT Clasa A10aDocument2 paginiAplicatii PT Clasa A10aLaura AnaÎncă nu există evaluări

- Aplicatii Practice CP DDocument8 paginiAplicatii Practice CP DA-M Cebotari100% (1)

- CAIET PRACTICĂ Cls. A - X - A VARIANTA ON LINEDocument8 paginiCAIET PRACTICĂ Cls. A - X - A VARIANTA ON LINERazvanVintilescuÎncă nu există evaluări

- Prob t.2Document2 paginiProb t.2Victoria TascaÎncă nu există evaluări

- Fise de Lucru Modif. BilantiereDocument2 paginiFise de Lucru Modif. BilantiereNausicaÎncă nu există evaluări

- Probleme La CF II FR 2020Document14 paginiProbleme La CF II FR 2020MaricicaCornovan0% (1)

- LUCRU INDIVIDUAL FR CBDocument2 paginiLUCRU INDIVIDUAL FR CBAnton Nacu0% (1)

- Contabilitate Bancara - ID - 15122020Document2 paginiContabilitate Bancara - ID - 15122020Ionela EneÎncă nu există evaluări

- Monografie Contabila - Proiect de Semestru Anul I ReiDocument16 paginiMonografie Contabila - Proiect de Semestru Anul I ReiElena Mihaela ScortariÎncă nu există evaluări

- Test Final Miii Cls. XiDocument4 paginiTest Final Miii Cls. XiDiana-Maria SimioniucÎncă nu există evaluări

- Tema 2 - ContabilitateDocument2 paginiTema 2 - ContabilitateRadu AlexÎncă nu există evaluări

- Aplicatii TestDocument3 paginiAplicatii TestDj Mike Iasi djÎncă nu există evaluări

- Contul Si Dubla InregistrareDocument2 paginiContul Si Dubla InregistrareLaurentiu CostinÎncă nu există evaluări

- Fisa de Lucru Contul Clasa A XaDocument1 paginăFisa de Lucru Contul Clasa A XaTudor AndreeaÎncă nu există evaluări

- Prob Tema 2Document4 paginiProb Tema 2Corina OnicaÎncă nu există evaluări

- UNIVERDocument6 paginiUNIVERАлинушка Вырлан АркушенкоÎncă nu există evaluări

- Lucrul Individual Contab Bancară 2024 DDFDocument36 paginiLucrul Individual Contab Bancară 2024 DDFveronica furduiÎncă nu există evaluări

- Test de Evaluare Disciplina: M1 Contabilitate Generala - Clasa A X-A Se Acordă 2 Puncte Din OficiuDocument1 paginăTest de Evaluare Disciplina: M1 Contabilitate Generala - Clasa A X-A Se Acordă 2 Puncte Din OficiuGoldan AncutaÎncă nu există evaluări

- Tema 3 - 2022 - UtmDocument19 paginiTema 3 - 2022 - UtmЛучия РакуÎncă nu există evaluări

- Probleme CB FF t.4-6Document4 paginiProbleme CB FF t.4-6Victoria TascaÎncă nu există evaluări

- Probleme 4-6Document3 paginiProbleme 4-6KristianAfanasiÎncă nu există evaluări

- Prob t.2 Cont Decontari RezolvateDocument5 paginiProb t.2 Cont Decontari RezolvateNata BragaÎncă nu există evaluări

- Prima Treapta A Met CTBDocument1 paginăPrima Treapta A Met CTBCarla DeliuÎncă nu există evaluări

- Tema de Verificare 1Document1 paginăTema de Verificare 1Andreea ElenaÎncă nu există evaluări

- Tema 3Document7 paginiTema 3Cezara FeliciaÎncă nu există evaluări

- Prima PaginaDocument21 paginiPrima PaginaIonela IuliaÎncă nu există evaluări

- Monografie ContabilaDocument4 paginiMonografie ContabilaMihai PetricaÎncă nu există evaluări

- Cristina M Tema 8Document6 paginiCristina M Tema 8mnc518122Încă nu există evaluări

- Prob T 3 Cont NumerarDocument4 paginiProb T 3 Cont NumerarAna RugaÎncă nu există evaluări

- Cotaţiile Unei Bănci Din Chişinău Sunt UrmătoareleDocument4 paginiCotaţiile Unei Bănci Din Chişinău Sunt UrmătoareleAdelina BalițchiÎncă nu există evaluări

- Rezolvari Aplicatii Set 3 CeccarDocument30 paginiRezolvari Aplicatii Set 3 CeccarPreda Florentina100% (1)

- Probleme Contabilitate BilantDocument2 paginiProbleme Contabilitate Bilant9786756453Încă nu există evaluări

- Tema Bazele ContabilitatiiDocument21 paginiTema Bazele ContabilitatiiAlexandruUrsuÎncă nu există evaluări

- A Doua - Treapta - A - Met - CTBDocument1 paginăA Doua - Treapta - A - Met - CTBCarla DeliuÎncă nu există evaluări

- Monografie ContabilaDocument17 paginiMonografie ContabilalaurapapamanoÎncă nu există evaluări

- Aplicatii Ciclul Finantare Cfre 2019Document5 paginiAplicatii Ciclul Finantare Cfre 2019Dragos CamburceaÎncă nu există evaluări

- Fisa - de - Lucru - Formula - Contabila - Si - Bilantul - Docx Clasa A X ADocument2 paginiFisa - de - Lucru - Formula - Contabila - Si - Bilantul - Docx Clasa A X Adumitru gabrielaÎncă nu există evaluări

- V.7 Test NR 2 CFDocument2 paginiV.7 Test NR 2 CFDaniela PopescuÎncă nu există evaluări

- Contabilitatea Trezoreriei Si CBTSDocument57 paginiContabilitatea Trezoreriei Si CBTSGeanina DobraÎncă nu există evaluări

- Seminar 6 - Aplicatii Modificari BilantiereDocument2 paginiSeminar 6 - Aplicatii Modificari Bilantieremitras7andraÎncă nu există evaluări

- Caiet AplicatiiDocument20 paginiCaiet AplicatiiAndreea ManoleÎncă nu există evaluări

- Atestat FurnizoriDocument13 paginiAtestat FurnizoriCroitoru MihaiÎncă nu există evaluări

- 10 02 22Document4 pagini10 02 22Ms. AlexandrÎncă nu există evaluări

- Proiect Practica Contabilitate FinanciaraDocument14 paginiProiect Practica Contabilitate Financiaramimyy90% (31)

- X - Balanta TestDocument4 paginiX - Balanta TestOarga Alina100% (1)

- Lucrare de Practicǎ DeliciaDocument42 paginiLucrare de Practicǎ DeliciaDelia MoceanÎncă nu există evaluări