Contabilitate Generala

L1 EVALUAREA

1 @copyrights RTDI 10/21/20

EVALUAREA

DEFINITIE

Evaluarea consta in exprimarea valorica a patrimoniului

economic (a bunurilor materiale, creantelor, obligatiilor,

costurilor, veniturilor, rezultatelor financiare si a fiecarei

operatii economice) folosind preturile si tarifele.

Evaluarea este strans legata de calculatie deoarece

reflectarea in conturi a elemetelor patrimoniale este

strans legata de stabilirea precisa a valorii lor.

2 @copyrights RTDI 10/21/20

Forme de evaluare

1. Evaluare curenta sau contabila: la inregistrarea

operatiilor economice pe tot parcursul

desfasurarii activitatii

2. Evaluarea periodica: in 2 momente,

a. la inventar

b. La bilant

3. Reevaluarea in anumite momente, pe baza

dispozitiilor legale

3 @copyrights RTDI 10/21/20

Principii evaluare

1. Principiul delimitarii obiectului: stabilirea precisa a

mijloacelor economice sau a surselor economice supuse

evaluarii

2. Principiul valorii reale: utilitate, cost de inlocuire, cost

real, valoare de piata

3. Principiul alegerii formei de evaluare: forma trebuie

adecvata momentului pentru care se justifica evaluarea

4. Principiul evaluarii cu prudenta: tine cont de riscuri,

calculeaza deprecieri si pierderi

5. Principiul permanentei metodelor: continuitatea aplicarii

metodelor, reguli unitare si uniforme, asigura

4 comparabilitatea

@copyrights RTDI 10/21/20

Metode de evaluare

La intrare, iesire, inventariere, inchiderea exercitiului financiar

1. La data intrarii in patrimoniu

a. Valoare de utilitate: valoarea de intrare a bunurilor aduse drept

contributie la capitalul social sau primite cu titlu gratuit,

prevazuta in actele de constituire, modificare a capitalului

b. Cost de achizitie: bunuri procurate cu titlu oneros, include pret

de cumprare plus cheltuieli de transport, aprovizionare ,

manipulare, cheltuieli de punere in functiune

c. Cost de productie: suma cheltuieli directe (materii prime,

materiale, salarii) plus cheltuieli indirecte repartizate

proportional asupra produselor

d. Valoare nominala: in cazul creantelor si datoriilor

5 @copyrights RTDI 10/21/20

Metode de evaluare

2. Evaluare la data inventarierii : verificarea

situatiei scriptice cu cele faptice si inregistrarea

eventualelor plusuri sau minusuri

3. Evaluarea la inchiderea exercitiului

financiar: are loc la sfarsitul anului si reprezinta o

aplicare practica a principiului prudentei, adica

inregistrarea pierderilor posibile.

Diferentele ce apar la inventariere se regularizeaza

astfel:

6 @copyrights RTDI 10/21/20

Metode de evaluare

Element Situatia care apare Regularizare

patrimonial

De Activ Valoarea de inventar Diferenta in plus nu se inregistreaza in

> Valoarea de intrare contabilitate, elementele inregistrandu se la

valoarea lor de intrare

Valoarea de inventar Diferentele in minus se inregistreaza sub forma

< Valoarea de intrare de amortizare in cazul deprecierii ireversibile si

provizioane in cazul deprecieriilor reversibile

De pasiv Valoarea de inventar Diferentele in plus intre valoarea de inventar si

> Valoarea de intrare valoarea de intrare se inregistreaza prin

constituirea de provizioane, fara modificarea

valorii de intrare

Valoarea de inventar Diferentele nu se inregistreaza in contabilitate,

< Valoarea de intrare elementele patrimoniale se mentin la valoarea

de intrare (contabila)

7 @copyrights RTDI 10/21/20

Metode de evaluare

4. Evaluarea la iesire

1. Metoda costului mediu ponderat

CMP = ( S iv + I v) / (S iq + I q), unde:

S iv = stocul initial de bunuri in lei

Iv = intrarile de bunuri in lei

S iq = stocurile initiale (buc, m, t)

I q = intrari exprimate cantitativ (buc, m, t)

Valoarea iesirilor:

VE = CMP x QE

8 QE =RTDI

@copyrights cantitatea de bunuri iesite 10/21/20

Metode de evaluare

2. Metoda “FIFO” (first in, first out / prima intrare, prima iesita )

presupune evaluarea bunurilor iesite din patrimoniu la pretul

primului intrat

3. Metoda “LIFO” (last in, first out / ultimul iesit, primul intrat)

presupune evaluarea bunurilor iesite din patrimoniu la pretul

utlimului intrat

4. Metoda costului standard: presupune stabilirea unui pret unic

de inregistrare a iesirilor, de obicei pretul ce corespunde sursei

principale de aprovizionare, diferentele dintre pretul real si cel

standard se inregistreaza intr un cont separat

9 @copyrights RTDI 10/21/20

EXEMPLE DE CALCUL cu

metoda de Evaluare la iesire:

CMP, FIFO , LIFO

10 @copyrights RTDI 10/21/20

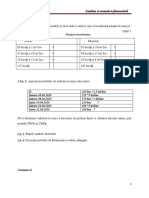

Problema 1

Sa se evalueze la iesire cu ajutorul metodelor FIFO,

LIFO , valoarea stocurile la iesire si valoarea stocului

ramas pe baza situatiei de mai jos:

Stoc initial 1.06 50 buc, 10 lei/buc

Iesiri 7.06 30 buc

Intrari 11.06 80 buc, 15 lei/buc

Iesiri 17.06 50 buc

Intrari 23.06 30 buc, 20 lei/buc

27.06 20 buc, 10 lei buc

11 @copyrights RTDI 10/21/20

Iesiri 30.06 90 buc

FIFO

Intrari Iesiri Stoc

Data

Q PU Valoare Q PU Valoare Q PU Valoare

1.06 50 10 500

7.06 30 10 300 20 10 200

11.06 80 15 1200 20 10 200

80 15 1200

17.06 20 10 200

30 15 450 50 15 750

23.06 30 20 600 50 15 750

30 20 600

27.06 20 10 200 50 15 750

30 20 600

20 10 200

30.06 50 15 750

30 20 600

10 10 100

12 @copyrights RTDI 10 10 10/21/20100

LIFO

Intrari Iesiri Stoc

Data

Q PU Valoare Q PU Valoare Q PU Valoare

1.06 50 10 500

7.06 30 10 300 20 10 200

11.06 80 15 1200 20 10 200

80 15 1200

17.06 50 15 200 50 15 750

23.06 30 20 600 20 10 200

30 15 450

30 20 600

27.06 20 10 200 20 10 200

30 15 450

30 20 600

20 10 200

30.06 20 10 200

30 20 600

30 15 450

13 @copyrights RTDI 10 10 100 10 10 10/21/20

100

Problema 2: Alfa Srl are urmatoarea situatie la stocuri,

calculati valoarea stocului la iesire prin metodele CMP,

FIFO, LIFO:

Stoc initial 1.03 1000 buc, 7 lei/buc

Iesiri 3.02 400 buc

Intrari 8.02 500 buc, 10 lei/buc

Iesire 12.02 300 buc

Intrare 18.02 800 buc, 12 lei/buc

Iesire 22.02 500 buc

24.02 300 buc

Intrare 26.02 1000 buc, 15 lei/buc

28.02 600 buc, 10 lei/buc

14 @copyrights RTDI 10/21/20

Metoda CMP

CMP (8.02) = (600 x 7 + 500 x 10): (600 + 500) =

7500/1500 = 8.36 lei /buc

CMP (18.02) = (6692 + 9600) : (800 +800) = 10.18

CMP (26.02) = (8148 +15000) : (800 + 1000) =

12.86

CMP (28.02) = (23148 + 6000):(1800+600)=12.14

Cmp s-a calculat prin diferenta intre valoarea stocului

anterior si valoarea iesirilor

15 @copyrights RTDI 10/21/20

Metoda FIFO

Metoda LIFO

16 @copyrights RTDI 10/21/20

Problema 3:

Sa se evalueze la iesire cu ajutorul metodelor CMP, FIFO,

LIFO , valoarea stocurile la iesire si valoarea stocului ramas

pe baza situatiei de mai jos:

Stoc initial 1.08 10 buc x 50 lei /buc

Intrari 8.08 20 buc x 20 lei/buc

16.08 30 buc x 30 lei / buc

19.08 80 buc x 48 lei/buc

30.08 15 buc x 20 lei /buc

Iesiri 17.08 40 buc x ??

21.08 70 buc x ????

17 @copyrights RTDI 10/21/20

Problema 4:

Sa se evalueze la iesire cu ajutorul metodelor CMP, FIFO,

LIFO , valoarea stocurile la iesire si valoarea stocului ramas

pe baza situatiei de mai jos:

Sold initial 1.08 10 buc, 10 lei/buc

Intrari 5.08 20 buc, 20 lei/buc

10.08 30 buc, 30 lei/buc

20.08 40 buc, 40 lei/buc

30.08 5 buc, 45 lei/buc

Iesiri 18.08 55 buc

31.08 43 buc

18 @copyrights RTDI 10/21/20

S-ar putea să vă placă și

- Factura Fiscala ModelDocument2 paginiFactura Fiscala ModelSys RqÎncă nu există evaluări

- Finante Si AsigurariDocument2 paginiFinante Si AsigurariNina CodreanuÎncă nu există evaluări

- Program Sâmbăta Casierie Colina Universitatii Corp D - 2017Document40 paginiProgram Sâmbăta Casierie Colina Universitatii Corp D - 2017Cristian ArdaÎncă nu există evaluări

- Studiu de Caz RezolvatDocument22 paginiStudiu de Caz RezolvatAlex LazarÎncă nu există evaluări

- Studiu de Caz RezolvatDocument22 paginiStudiu de Caz RezolvatAlex LazarÎncă nu există evaluări

- Valentina TurDocument11 paginiValentina Tur6666666666666-434137Încă nu există evaluări

- Tarif Personalizat ContaDocument5 paginiTarif Personalizat ContaLaura HerembasÎncă nu există evaluări

- Preturi Si TarifeDocument16 paginiPreturi Si TarifeJemna ElenaÎncă nu există evaluări

- Examen AEF - 10.06.2020 Ora 10.30 - 3Document16 paginiExamen AEF - 10.06.2020 Ora 10.30 - 3Anutza PopescuÎncă nu există evaluări

- Aplicatii Cap. 6Document24 paginiAplicatii Cap. 6CostelÎncă nu există evaluări

- ContabilitateDocument51 paginiContabilitateMarianaÎncă nu există evaluări

- Planul de Afacere - IndrumarrDocument9 paginiPlanul de Afacere - Indrumarrchiorescu vadimÎncă nu există evaluări

- Tema Audit Financiar IDD BucurestiDocument3 paginiTema Audit Financiar IDD BucurestiHanu ClaudiaÎncă nu există evaluări

- Test Evaluarea Cu Rezolvare Metode Fifo LifocmpDocument2 paginiTest Evaluarea Cu Rezolvare Metode Fifo LifocmpLara RyanÎncă nu există evaluări

- Lucrul Individual Contabilitate În ComerțDocument21 paginiLucrul Individual Contabilitate În ComerțSuvariÎncă nu există evaluări

- Template Buget Si Proiectii FinanciareDocument17 paginiTemplate Buget Si Proiectii FinanciareMihai Emanuel BarbescuÎncă nu există evaluări

- Probleme MicroeconomieDocument7 paginiProbleme MicroeconomieandreeaÎncă nu există evaluări

- Lucru Individual Tema 4Document7 paginiLucru Individual Tema 4Clatite LaComandaÎncă nu există evaluări

- Model Cash Flow 2017Document2 paginiModel Cash Flow 2017Buhai-Furdui Ana IonelaÎncă nu există evaluări

- ContabDocument7 paginiContabVica VictoriaÎncă nu există evaluări

- FinanteDocument28 paginiFinanteAntonio DinuÎncă nu există evaluări

- Universitatea de Stat Din Moldova: Bazele ContabilitățiiDocument11 paginiUniversitatea de Stat Din Moldova: Bazele ContabilitățiiCristina KhatipovÎncă nu există evaluări

- Preturi Si ConcurentaDocument3 paginiPreturi Si ConcurentaGabriel LucianÎncă nu există evaluări

- BIlet de Examinare Finală ScortescuDocument5 paginiBIlet de Examinare Finală ScortescuAlina CatrucÎncă nu există evaluări

- Problema ANCCDocument2 paginiProblema ANCCbennyÎncă nu există evaluări

- Test Fifo Lifo CMPDocument2 paginiTest Fifo Lifo CMPLacramioara GrosuÎncă nu există evaluări

- Monografie Contabila 2010Document2 paginiMonografie Contabila 2010Szanto TibiÎncă nu există evaluări

- Seminar Conta PROIECTDocument10 paginiSeminar Conta PROIECTOlea CorsunÎncă nu există evaluări

- ETF - Anexa - Plan - de - Afaceri - Minimis - 217 - 03.11.2023Document5 paginiETF - Anexa - Plan - de - Afaceri - Minimis - 217 - 03.11.2023Gherman Alexandru-PaulÎncă nu există evaluări

- Bilantul Contabil ExercitiuDocument2 paginiBilantul Contabil ExercitiuGavrilaOana9531 gavoana1Încă nu există evaluări

- SIG 2 Stocuri CF IDocument3 paginiSIG 2 Stocuri CF Ielena terescencoÎncă nu există evaluări

- 02.03.2022 S2 Contabilitate Financiara IE 11Document7 pagini02.03.2022 S2 Contabilitate Financiara IE 11Claudiu IftimiÎncă nu există evaluări

- Probleme MicroeconomieDocument2 paginiProbleme MicroeconomieAndreiÎncă nu există evaluări

- RVFI Mecanismul Cursului ValutarDocument5 paginiRVFI Mecanismul Cursului ValutarEcaterinaZabulicaÎncă nu există evaluări

- Exemple FluxDocument7 paginiExemple FluxSerpil AliÎncă nu există evaluări

- Analiza Ratelor de RentabilitateDocument6 paginiAnaliza Ratelor de RentabilitateRomina DucaÎncă nu există evaluări

- Model-Cash-Flow-2017 (Sursa WWW - AvocatnetDocument2 paginiModel-Cash-Flow-2017 (Sursa WWW - AvocatnetGrumazescu AdiÎncă nu există evaluări

- Reguli de Funcționare A ConturilorDocument11 paginiReguli de Funcționare A ConturilorMarius StoicaÎncă nu există evaluări

- Constatarea Şi Evaluarea Stocurilor de Mărfuri Şi MaterialeDocument38 paginiConstatarea Şi Evaluarea Stocurilor de Mărfuri Şi MaterialeVeraÎncă nu există evaluări

- Indiv Po Buh 5Document18 paginiIndiv Po Buh 5Casapu AllexÎncă nu există evaluări

- Bilantul 2020Document48 paginiBilantul 2020Ana TudoricaÎncă nu există evaluări

- Moisei Marian ADocument3 paginiMoisei Marian ADoina MoiseiÎncă nu există evaluări

- Aplicatie Fixarea PretuluiDocument4 paginiAplicatie Fixarea PretuluiChrissÎncă nu există evaluări

- FMF. Partea 3. Evaluarea IntreprinderiiDocument4 paginiFMF. Partea 3. Evaluarea IntreprinderiiFlorina BratulescuÎncă nu există evaluări

- CRPC-Raport 1Q2023 RODocument21 paginiCRPC-Raport 1Q2023 ROBo PÎncă nu există evaluări

- Bilant ContabilDocument3 paginiBilant ContabilviogeoÎncă nu există evaluări

- Flux de NumerarDocument1 paginăFlux de NumerarHutanu LauraÎncă nu există evaluări

- Anexa 5 - Buget Aferent Planului de AfaceriDocument6 paginiAnexa 5 - Buget Aferent Planului de AfaceriBajenica VioricaÎncă nu există evaluări

- Cantitatea Consumată (Q) Utilitatea Totală (TU) Utilitatea Marginală (MU) 1 2 3 4 5 6 7 8 25 - 82 90 - 50 - 22 20 - 0 - 10Document2 paginiCantitatea Consumată (Q) Utilitatea Totală (TU) Utilitatea Marginală (MU) 1 2 3 4 5 6 7 8 25 - 82 90 - 50 - 22 20 - 0 - 10Sergiu LatuÎncă nu există evaluări

- Diagnosticul Economico-FinanciarDocument20 paginiDiagnosticul Economico-FinanciarUnicornGirlÎncă nu există evaluări

- Afi V 4Document3 paginiAfi V 4Victoria SpînuÎncă nu există evaluări

- PROBLEMA Prag de SemnificatieDocument12 paginiPROBLEMA Prag de SemnificatieIuliana Oana MihaiÎncă nu există evaluări

- Plan de Afaceri Exemplu Partea IIIDocument4 paginiPlan de Afaceri Exemplu Partea IIIMarius BeniugaÎncă nu există evaluări

- Tema MPE (Înregistrări Contabile) - Curs 6Document2 paginiTema MPE (Înregistrări Contabile) - Curs 6Mirela LucaÎncă nu există evaluări

- Cont SMM 2020Document45 paginiCont SMM 2020Bocșa AnatolieÎncă nu există evaluări

- Atelierul de Soluții #2Document12 paginiAtelierul de Soluții #2ScribdTranslationsÎncă nu există evaluări

- Referat SCOLIOZADocument12 paginiReferat SCOLIOZAIzabela Claudia GugeaÎncă nu există evaluări

- Utilaje Si Ustensile CofetarieDocument17 paginiUtilaje Si Ustensile CofetarieCinteza MarianÎncă nu există evaluări

- Referat - Analiza Reflexelor Din Punct de Vedere NeurologicDocument6 paginiReferat - Analiza Reflexelor Din Punct de Vedere NeurologicIzabela Claudia GugeaÎncă nu există evaluări

- LECTIA DE EDUCATIE FIZICA - Verigile Lectiei - Rusu ElenaDocument13 paginiLECTIA DE EDUCATIE FIZICA - Verigile Lectiei - Rusu ElenaIzabela Claudia GugeaÎncă nu există evaluări

- Proiect Didactic Săritură În Lungime Cu 1 Pas Și JumătateDocument7 paginiProiect Didactic Săritură În Lungime Cu 1 Pas Și JumătateIzabela Claudia GugeaÎncă nu există evaluări

- Proiect Didactic Săritură În Lungime Cu 1 Pas Și JumătateDocument7 paginiProiect Didactic Săritură În Lungime Cu 1 Pas Și JumătateIzabela Claudia GugeaÎncă nu există evaluări

- Suport de Curs Lucrator in ComertDocument82 paginiSuport de Curs Lucrator in ComertIzabela Claudia GugeaÎncă nu există evaluări

- Poluarea AtmosfereiDocument7 paginiPoluarea AtmosfereiIzabela Claudia GugeaÎncă nu există evaluări

- Jocurile Olimpice AnticeDocument10 paginiJocurile Olimpice AnticeIzabela Claudia GugeaÎncă nu există evaluări

- Jocurile Olimpice AnticeDocument10 paginiJocurile Olimpice AnticeIzabela Claudia GugeaÎncă nu există evaluări

- Curba JDocument2 paginiCurba JIzabela Claudia GugeaÎncă nu există evaluări

- Limba Engleza Anul I Semestrele I Si IIDocument61 paginiLimba Engleza Anul I Semestrele I Si IIIzabela Claudia GugeaÎncă nu există evaluări

- Bucataria RomaneascaDocument25 paginiBucataria RomaneascaIzabela Claudia Gugea100% (1)