S-ar putea să vă placă și

- LP0_nume_prenume - ISA , FEAADocument7 paginiLP0_nume_prenume - ISA , FEAAPaul MoiseÎncă nu există evaluări

- Tema 2 - Teoria EducatieiDocument7 paginiTema 2 - Teoria EducatieiMirela BaciÎncă nu există evaluări

- STUDIU IndividualDocument6 paginiSTUDIU IndividualDaniela RaduÎncă nu există evaluări

- C9 Gestiunea StocurilorDocument8 paginiC9 Gestiunea StocurilorIoan GheorgheÎncă nu există evaluări

- Figuri, DiagrameDocument3 paginiFiguri, DiagrameCristina SilistraruÎncă nu există evaluări

- Submasura 6.1 - Nedelcu AnaDocument20 paginiSubmasura 6.1 - Nedelcu AnaAna Radu100% (2)

- LINIA 2B Statia TRIVALE COMPLEX II Sensul Trivale - ArpechimDocument1 paginăLINIA 2B Statia TRIVALE COMPLEX II Sensul Trivale - ArpechimIlie AlexÎncă nu există evaluări

- Analiza Si Managementul Bilantului La Banca Credit Europe BankDocument8 paginiAnaliza Si Managementul Bilantului La Banca Credit Europe BankGeorge BusuricÎncă nu există evaluări

- Indikator Unit FarmasiDocument1 paginăIndikator Unit FarmasiAlfiandrihasan BolanÎncă nu există evaluări

- MNG Fin BancDocument13 paginiMNG Fin BancfjfjfjÎncă nu există evaluări

- Modelul Suedez-4-6Document3 paginiModelul Suedez-4-6Catalina LucasencoÎncă nu există evaluări

- Ilide - Info Ele b1 Practica Tu Espanol El Subjuntivo PRDocument45 paginiIlide - Info Ele b1 Practica Tu Espanol El Subjuntivo PRmaggyz85Încă nu există evaluări

- Fisa SinteticaDocument1 paginăFisa SinteticanataliaÎncă nu există evaluări

- BIG DATA IN MRUDocument48 paginiBIG DATA IN MRUStoica Ana MariaÎncă nu există evaluări

- Raport Privind Utilizarea FM 2005Document18 paginiRaport Privind Utilizarea FM 2005Ioana IonescuÎncă nu există evaluări

- Stategia Europeana Privind Ocuparea Fortei de Munca Versus Strategia Nationala - CopieDocument15 paginiStategia Europeana Privind Ocuparea Fortei de Munca Versus Strategia Nationala - CopieElla MihaelaÎncă nu există evaluări

- Carcasa ChemalitaDocument3 paginiCarcasa ChemalitaScribdTranslationsÎncă nu există evaluări

- Prezentare Comerțul Exterior Și Politica Comercială A ElvețieiDocument19 paginiPrezentare Comerțul Exterior Și Politica Comercială A ElvețieiAlexandra GrigÎncă nu există evaluări

- Manual de Utilizare Aplicatie Dispecerat PDFDocument21 paginiManual de Utilizare Aplicatie Dispecerat PDFstefyÎncă nu există evaluări

- Afis A3 Fse Licenta Admitere Septembrie 2022Document1 paginăAfis A3 Fse Licenta Admitere Septembrie 2022Cristiana 123Încă nu există evaluări

- Unitatea de învățare 10 -Analiza rentabilității unităților agroturistice și de alimentație publică - CopyDocument9 paginiUnitatea de învățare 10 -Analiza rentabilității unităților agroturistice și de alimentație publică - CopyPiciorea LucianaÎncă nu există evaluări

- CafeneaDocument1 paginăCafeneaGreen CanaryÎncă nu există evaluări

- 3 Evaluarea Proiectelor - Echipa de ProiectDocument25 pagini3 Evaluarea Proiectelor - Echipa de ProiectLucyan AgachiÎncă nu există evaluări

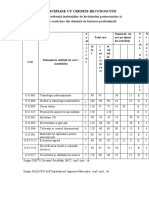

- Discipline Cu Credite RecunoscuteDocument1 paginăDiscipline Cu Credite RecunoscuteNicolae RotariÎncă nu există evaluări

- Tema1 - (Nume Prenume)Document14 paginiTema1 - (Nume Prenume)Nicoleta BondorÎncă nu există evaluări

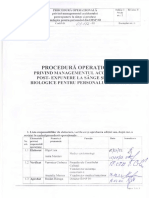

- PO 01 - 182 Management Post Expunere La Singe Si Produse BiologiceDocument8 paginiPO 01 - 182 Management Post Expunere La Singe Si Produse BiologiceAnastasia LabliucÎncă nu există evaluări

- Pivot TableDocument5 paginiPivot TableVasile VasileÎncă nu există evaluări

- Capa Leandro FerrariDocument2 paginiCapa Leandro FerrariEdilson SantosÎncă nu există evaluări

- Fisa Evaluare Risc Legator de Sarcina PDFDocument22 paginiFisa Evaluare Risc Legator de Sarcina PDFAsavei Adrian100% (2)

- SSS DetailDocument7 paginiSSS DetailManjit KaurÎncă nu există evaluări

- MicuDocument9 paginiMicuStefan telemanÎncă nu există evaluări

- Elemente de Calcul FinanciarDocument14 paginiElemente de Calcul FinanciarStepByStepÎncă nu există evaluări

- SeminarDocument68 paginiSeminarVlad PorochÎncă nu există evaluări

- Esc. CN Vivien FamiliarDocument3 paginiEsc. CN Vivien FamiliarnoeliaÎncă nu există evaluări

- Jocuri Si Exercitii Distractive 4. Fise de LucruDocument9 paginiJocuri Si Exercitii Distractive 4. Fise de LucruSimona Catalina ManolachiÎncă nu există evaluări

- Amsterdam Popa Maria GabrielaDocument12 paginiAmsterdam Popa Maria GabrielaGabriela UretuÎncă nu există evaluări

- Info TabelDocument3 paginiInfo TabelMihnea RoșuÎncă nu există evaluări

- Interpretare Chestionare Aspecte Pozitive-NegativeDocument2 paginiInterpretare Chestionare Aspecte Pozitive-NegativeHenri Coandă Școala PostlicealăÎncă nu există evaluări

- Granturi CulturaDocument5 paginiGranturi CulturaOana IlieÎncă nu există evaluări

- Studiu de Caz SafronovaDocument18 paginiStudiu de Caz SafronovaAlexandra SafronovaÎncă nu există evaluări

- Prima Sedinta 06.09.2022Document14 paginiPrima Sedinta 06.09.2022Matei StanciuÎncă nu există evaluări

- SuediaDocument7 paginiSuediaSele MariaÎncă nu există evaluări

- Roata Provocărilor PDFDocument1 paginăRoata Provocărilor PDFVento AbrazianÎncă nu există evaluări

- Roata-Provocărilor BBBBDocument1 paginăRoata-Provocărilor BBBBVento AbrazianÎncă nu există evaluări

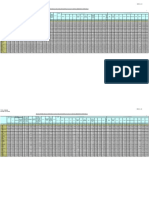

- Venituri Si Cheltuieli Uat Anul 2020 (Anexa 24)Document47 paginiVenituri Si Cheltuieli Uat Anul 2020 (Anexa 24)Ramona MurarescuÎncă nu există evaluări

- Venituri - Si - Cheltuieli - Uat - Anul - 2016 - (Anexa - 24)Document47 paginiVenituri - Si - Cheltuieli - Uat - Anul - 2016 - (Anexa - 24)Anica BaciuÎncă nu există evaluări

- Centralizator 2022Document55 paginiCentralizator 2022Ramona MurarescuÎncă nu există evaluări

- Forma 2Document37 paginiForma 2Elena IvanovÎncă nu există evaluări

- A5 e Voynich Taunul V10docDocument322 paginiA5 e Voynich Taunul V10docTeodor LazarÎncă nu există evaluări

- LROD Suprafete de Limitare A Înălțimilor - Situație Actuală PDFDocument1 paginăLROD Suprafete de Limitare A Înălțimilor - Situație Actuală PDFServicii TehnoredactareÎncă nu există evaluări

- HIVcurs 191Document93 paginiHIVcurs 191Gabriela PascuÎncă nu există evaluări

- Lucrare Științifică-Larisa Varga PDFDocument7 paginiLucrare Științifică-Larisa Varga PDFLarisaÎncă nu există evaluări

- Profilaxia Postnatală. Obiective Și Măsuri. Ereditatea Și Aberațiile Cromozomiale În Declanșarea Anomaliilor Dento-MaxilareDocument27 paginiProfilaxia Postnatală. Obiective Și Măsuri. Ereditatea Și Aberațiile Cromozomiale În Declanșarea Anomaliilor Dento-MaxilareAlexa ScripliucÎncă nu există evaluări

- Interpretare Chestionare 1Document2 paginiInterpretare Chestionare 1anaÎncă nu există evaluări

- Buyer PersonaDocument1 paginăBuyer PersonaVida del Mar GarciaÎncă nu există evaluări

- Statistica MicroeconomicaDocument26 paginiStatistica MicroeconomicaSilver WestenÎncă nu există evaluări

- Imparate Ceresc, Gl. 6, GNP-HH-IRDocument3 paginiImparate Ceresc, Gl. 6, GNP-HH-IRRusen MarianÎncă nu există evaluări

- Aplicație PARETO - Cojocariu CodrutDocument3 paginiAplicație PARETO - Cojocariu CodrutIonuț Ovidiu MironÎncă nu există evaluări

- General EnglishDocument98 paginiGeneral EnglishSree nivaasÎncă nu există evaluări

- Raiffeisen Bank SADocument22 paginiRaiffeisen Bank SAJuganaruValentina100% (2)

- Curs IntegralDocument132 paginiCurs IntegralJuganaruValentinaÎncă nu există evaluări

- New Text DocumentDocument1 paginăNew Text DocumentJuganaruValentinaÎncă nu există evaluări

- Clasificația Bugetară A Veniturilor Și CheltuielilorDocument3 paginiClasificația Bugetară A Veniturilor Și CheltuielilorJuganaruValentinaÎncă nu există evaluări

- LicentaDocument39 paginiLicentaJuganaruValentinaÎncă nu există evaluări

- Analiza Factorilor de Risc TEILOR SRLDocument4 paginiAnaliza Factorilor de Risc TEILOR SRLJuganaruValentinaÎncă nu există evaluări

- Transport Trade Services SaDocument15 paginiTransport Trade Services SaJuganaruValentina100% (1)

- Aplicație Raiffeisen BankDocument25 paginiAplicație Raiffeisen BankJuganaruValentinaÎncă nu există evaluări

- Model Aplicatie FB III 2022Document25 paginiModel Aplicatie FB III 2022JuganaruValentinaÎncă nu există evaluări

- Yahoo Mail - Confirmare Plata Online Groupama AsigurariDocument2 paginiYahoo Mail - Confirmare Plata Online Groupama AsigurariJuganaruValentinaÎncă nu există evaluări

- 09cheltuielile - Totale NewDocument12 pagini09cheltuielile - Totale NewJuganaruValentinaÎncă nu există evaluări

- 04analiza Bilantului Contabil - PasivulDocument36 pagini04analiza Bilantului Contabil - PasivulJuganaruValentinaÎncă nu există evaluări

- 03analiza Bilantului Contabil - ActivulDocument36 pagini03analiza Bilantului Contabil - ActivulJuganaruValentinaÎncă nu există evaluări

- 2capitolul 2Document20 pagini2capitolul 2JuganaruValentinaÎncă nu există evaluări

- 1capitolul 1Document14 pagini1capitolul 1JuganaruValentinaÎncă nu există evaluări

- 1capitolul 1 - MergedDocument78 pagini1capitolul 1 - MergedJuganaruValentinaÎncă nu există evaluări

- 01capitolul 1Document22 pagini01capitolul 1JuganaruValentinaÎncă nu există evaluări

- Suport CursDocument82 paginiSuport CursJuganaruValentinaÎncă nu există evaluări

- Asg Si RasgDocument13 paginiAsg Si RasgJuganaruValentinaÎncă nu există evaluări

- Seminar 3Document3 paginiSeminar 3JuganaruValentinaÎncă nu există evaluări

- Evoluţia Pieţei de AsigurăriDocument66 paginiEvoluţia Pieţei de AsigurăriJuganaruValentinaÎncă nu există evaluări

- Analiza 1-4Document51 paginiAnaliza 1-4JuganaruValentinaÎncă nu există evaluări

- Seminar 6Document4 paginiSeminar 6JuganaruValentinaÎncă nu există evaluări

- Seminar 4Document5 paginiSeminar 4JuganaruValentinaÎncă nu există evaluări

- Sisteme Si Raportari FinanciareDocument13 paginiSisteme Si Raportari FinanciareJuganaruValentinaÎncă nu există evaluări

- Seminar 5Document8 paginiSeminar 5JuganaruValentinaÎncă nu există evaluări

- Bilant Contabil 2019Document22 paginiBilant Contabil 2019Mihaela PopescuÎncă nu există evaluări

- Monedă Și Credit (Cap.1,2,3)Document5 paginiMonedă Și Credit (Cap.1,2,3)JuganaruValentinaÎncă nu există evaluări

- Banca ViitoruluiDocument14 paginiBanca ViitoruluiJuganaruValentinaÎncă nu există evaluări