S-ar putea să vă placă și

- Proiect FinanteDocument9 paginiProiect FinantePlamadealaCatalinaÎncă nu există evaluări

- Evaluarea AfaceriiDocument8 paginiEvaluarea AfaceriiCristina MasuÎncă nu există evaluări

- Contabilitate SIDocument25 paginiContabilitate SIDina LashcoÎncă nu există evaluări

- Audit Caiet de Practica An 2 S2 2021Document16 paginiAudit Caiet de Practica An 2 S2 2021elena chitu0% (1)

- Bazele Contabilitatii - Analiza Contabilă A Operațiunilor Economico-FinanciareDocument10 paginiBazele Contabilitatii - Analiza Contabilă A Operațiunilor Economico-FinanciareMaria CioconeaÎncă nu există evaluări

- Universitatea de Stat Din MoldovaDocument15 paginiUniversitatea de Stat Din MoldovaMihail100% (1)

- Manager FinanciarDocument9 paginiManager Financiartatiana100% (2)

- Manual 20 de 20 Utilizare 20 Persoane 20 Fizice 20 RODocument4 paginiManual 20 de 20 Utilizare 20 Persoane 20 Fizice 20 ROLavinia Bulimej100% (1)

- Note Situatii Financiare 31 12 2017 BoromirDocument41 paginiNote Situatii Financiare 31 12 2017 BoromirAna Maria100% (1)

- Analiza Si Diagnosticul Pozitiei Financiare A FirmeiDocument11 paginiAnaliza Si Diagnosticul Pozitiei Financiare A FirmeiMaria SebeștinÎncă nu există evaluări

- Proiect CarbochimDocument32 paginiProiect CarbochimMihuta CristianÎncă nu există evaluări

- Proiect Diagnostic EconomicDocument20 paginiProiect Diagnostic EconomicNadina IoanaÎncă nu există evaluări

- Metode de Evaluare ContabilaDocument9 paginiMetode de Evaluare Contabilayonnela123Încă nu există evaluări

- Revizie AUTODocument2 paginiRevizie AUTOGeanina BalanÎncă nu există evaluări

- AnvelopeDocument4 paginiAnvelopeNatalia CorjanÎncă nu există evaluări

- Capitolul 3 Analiza Cost-Volum-profit in Procesul DecizionalDocument17 paginiCapitolul 3 Analiza Cost-Volum-profit in Procesul Decizionallavinia.martinÎncă nu există evaluări

- LI IFRS V 24Document14 paginiLI IFRS V 24Alexandra ȚÎncă nu există evaluări

- Probleme-27 10Document3 paginiProbleme-27 10eleonora tugulschiÎncă nu există evaluări

- Monografie ContabilaDocument16 paginiMonografie ContabilaBianca Simon0% (1)

- Aplicatii Cap. 6Document24 paginiAplicatii Cap. 6CostelÎncă nu există evaluări

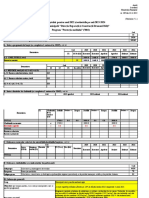

- Buget STB 2021Document50 paginiBuget STB 2021Nichifor CosminaÎncă nu există evaluări

- Influența Riscurilor Asupra Performanțelor BancareDocument14 paginiInfluența Riscurilor Asupra Performanțelor BancareNatalia MorarescuÎncă nu există evaluări

- Raport de ExpertizaDocument9 paginiRaport de ExpertizaMiler Andrei AlexandruÎncă nu există evaluări

- Analiza Venituri Si Cheltuieli - 2019 - A8 - RoDocument9 paginiAnaliza Venituri Si Cheltuieli - 2019 - A8 - RoFermaDenis AlinManoliaÎncă nu există evaluări

- SC Concas SaDocument21 paginiSC Concas SaFlorentinaÎncă nu există evaluări

- Rompetrol-Raport Anual 2017+raportul AuditoruluiDocument84 paginiRompetrol-Raport Anual 2017+raportul AuditoruluiioanaÎncă nu există evaluări

- Diagnosticul Comercial OantaDocument26 paginiDiagnosticul Comercial OantaSimina MăntescuÎncă nu există evaluări

- Turbomecanica Prezentare PPTX Kertz Kristian-AndreiDocument11 paginiTurbomecanica Prezentare PPTX Kertz Kristian-AndreiKristian-Andrei KertzÎncă nu există evaluări

- Contabilitatea Financiara Venituri Si CheltuieliDocument9 paginiContabilitatea Financiara Venituri Si CheltuieliRotaru VioricaÎncă nu există evaluări

- Diagnosticul Economico-FinanciarDocument20 paginiDiagnosticul Economico-FinanciarUnicornGirlÎncă nu există evaluări

- Practica RaportDocument10 paginiPractica RaportSergioÎncă nu există evaluări

- Curs Si Seminar 2 - IAS 1Document5 paginiCurs Si Seminar 2 - IAS 1Mihaela MihalachiÎncă nu există evaluări

- Proiect ManagementDocument11 paginiProiect ManagementEugenia PapucÎncă nu există evaluări

- Tema Audit Financiar IDD BucurestiDocument3 paginiTema Audit Financiar IDD BucurestiHanu ClaudiaÎncă nu există evaluări

- Sinteza Raport Audit Intern Parc AutoDocument3 paginiSinteza Raport Audit Intern Parc Autorica stoianÎncă nu există evaluări

- Sarcina IndividualaDocument4 paginiSarcina IndividualaTatianaÎncă nu există evaluări

- Test Eval. CurentaDocument4 paginiTest Eval. CurentaGabriela Gainaru100% (1)

- Anexa 17 Strategie (Servicii Cadentate) v3.0Document22 paginiAnexa 17 Strategie (Servicii Cadentate) v3.0Andrei OmegaÎncă nu există evaluări

- Determinare CC Si NSDocument10 paginiDeterminare CC Si NSAdelina GeorgianaÎncă nu există evaluări

- Sarcina de Lucru Nr.13Document55 paginiSarcina de Lucru Nr.13Contabilitate 1511Încă nu există evaluări

- Lucrare Practică nr.3Document2 paginiLucrare Practică nr.3Cătălina TolocicaÎncă nu există evaluări

- Tema 22 Instrumente de Control Si Masurare A PerformanteiDocument25 paginiTema 22 Instrumente de Control Si Masurare A PerformanteiRotundu PetronelaÎncă nu există evaluări

- Minea 5Document15 paginiMinea 5Catalina DraghiciÎncă nu există evaluări

- Metodologia de Calculare A Tarifelor Pentru Călătoria În Transportul Public Din Municipiul ChișinăuDocument19 paginiMetodologia de Calculare A Tarifelor Pentru Călătoria În Transportul Public Din Municipiul ChișinăuPrimăria ChișinăuÎncă nu există evaluări

- Rompetrol-Raport Anual 2018+raportul AuditoruluiDocument91 paginiRompetrol-Raport Anual 2018+raportul AuditoruluiioanaÎncă nu există evaluări

- Raport-Anual-2019 ElectroArgesDocument250 paginiRaport-Anual-2019 ElectroArgesFlorin BÎncă nu există evaluări

- Studiu de Caz SNTGN Transgaz SA MediasDocument17 paginiStudiu de Caz SNTGN Transgaz SA MediasOana Mihaela AxinteÎncă nu există evaluări

- Analiza Si Managementul Bilantului La Banca Europe CreditDocument14 paginiAnaliza Si Managementul Bilantului La Banca Europe CreditGeorge BusuricÎncă nu există evaluări

- Tema 6contabilitatea Consumurilor Si Calculatia Costului in Intreprinderile de Transport AutoDocument4 paginiTema 6contabilitatea Consumurilor Si Calculatia Costului in Intreprinderile de Transport AutoeugenÎncă nu există evaluări

- BUGET DRCD 2022-2024 Proiect PRIMARIADocument31 paginiBUGET DRCD 2022-2024 Proiect PRIMARIAdrcd mdÎncă nu există evaluări

- 12-2017 - Nederita A - Contabilităţii Şi Impozitării Combustibilului, Anvelopelor Şi AcumulatoarelorDocument6 pagini12-2017 - Nederita A - Contabilităţii Şi Impozitării Combustibilului, Anvelopelor Şi AcumulatoarelorAlexa White100% (1)

- Nota de Plată-3Document2 paginiNota de Plată-3Nicoleta NeacsuÎncă nu există evaluări

- SI NR 1 CFDocument4 paginiSI NR 1 CFROMAN RUSUÎncă nu există evaluări

- Proiect Tehnici ActuarialeDocument15 paginiProiect Tehnici Actuarialecristina mateiÎncă nu există evaluări

- Probleme Seminar BMB 02.10Document5 paginiProbleme Seminar BMB 02.10Тина АнгелÎncă nu există evaluări

- Probleme RezolvateDocument9 paginiProbleme RezolvateAurelia JangaÎncă nu există evaluări

- FINALDocument16 paginiFINALIoana Nistor-IanacheÎncă nu există evaluări

- Tabloul de bord echilibrat: Transformați-vă datele într-o foaie de parcurs către succesDe la EverandTabloul de bord echilibrat: Transformați-vă datele într-o foaie de parcurs către succesÎncă nu există evaluări

- Tema 6contabilitatea Consumurilor Si Calculatia Costului in Intreprinderile de Transport AutoDocument4 paginiTema 6contabilitatea Consumurilor Si Calculatia Costului in Intreprinderile de Transport AutoeugenÎncă nu există evaluări

- Analiza EconomicoDocument15 paginiAnaliza EconomicoeugenÎncă nu există evaluări

- Atic - STL 2011 33Document5 paginiAtic - STL 2011 33eugenÎncă nu există evaluări

- Teza de MasterIDocument73 paginiTeza de MasterIeugenÎncă nu există evaluări