S-ar putea să vă placă și

- Test Contabilitatea MarfurilorDocument2 paginiTest Contabilitatea MarfurilorAmy LlaÎncă nu există evaluări

- IX - Bazele ContabilitatiiDocument15 paginiIX - Bazele ContabilitatiiAmy LlaÎncă nu există evaluări

- Ciobanu-Regina Spețe DR - FiscalDocument12 paginiCiobanu-Regina Spețe DR - FiscalSergiu Corolenco0% (2)

- Tema Bazele ContabilitatiiDocument21 paginiTema Bazele ContabilitatiiAlexandruUrsuÎncă nu există evaluări

- Tema 9. Contabilitatea Datoriilor SemDocument29 paginiTema 9. Contabilitatea Datoriilor SemCristina VîzîiÎncă nu există evaluări

- Raport Expertiza-CursantiDocument13 paginiRaport Expertiza-CursantiCristina DascaluÎncă nu există evaluări

- Contract Lucerna Persoana FizicaDocument2 paginiContract Lucerna Persoana FizicaMaria Marcela Hagiu100% (8)

- Oferta Agentiei de turism-FISA DE LUCRUDocument1 paginăOferta Agentiei de turism-FISA DE LUCRUAmy LlaÎncă nu există evaluări

- Proiect - Didactic - CL 9-Climatele - TerreiDocument7 paginiProiect - Didactic - CL 9-Climatele - TerreiAmy LlaÎncă nu există evaluări

- Procese de Bază În AlimentaţieDocument2 paginiProcese de Bază În AlimentaţieAmy LlaÎncă nu există evaluări

- VANZAREA MARFURILOR-aplicatie-AvizDocument2 paginiVANZAREA MARFURILOR-aplicatie-AvizAmy LlaÎncă nu există evaluări

- Proiect PracticzaiDocument11 paginiProiect PracticzaiBianca IacobÎncă nu există evaluări

- Direcńia Generală A Finanńelor Publice A Judeńului TeleormanDocument27 paginiDirecńia Generală A Finanńelor Publice A Judeńului Teleormangabi baiciuÎncă nu există evaluări

- Notificare CesiuneDocument6 paginiNotificare CesiuneIonut GrapinoiuÎncă nu există evaluări

- cl61 InitialGeneratDocument7 paginicl61 InitialGeneratClaudia ArdeleanÎncă nu există evaluări

- Buletin 2024 1 17 2024 932 932 2024Document10 paginiBuletin 2024 1 17 2024 932 932 2024Cleopa IlieÎncă nu există evaluări

- Fisa de Lucru-Bazele ContabilitatiiDocument2 paginiFisa de Lucru-Bazele ContabilitatiiFeher CristinaÎncă nu există evaluări

- 1189 CAF Banutoiu Carmen AndreeaDocument1 pagină1189 CAF Banutoiu Carmen AndreeaCarmen BănuțoiuÎncă nu există evaluări

- Tema Subiectul IIDocument4 paginiTema Subiectul IISebi MateiÎncă nu există evaluări

- ComandaDocument3 paginiComandaViorelÎncă nu există evaluări

- Draft Contract V-C ConexDocument3 paginiDraft Contract V-C ConexDon LaurÎncă nu există evaluări

- 3-Ctr Firebird CTBDocument3 pagini3-Ctr Firebird CTBrazvan1991rÎncă nu există evaluări

- CTR. 1343 NEPONOVIA SRL 33t Soia 12.10.2021Document4 paginiCTR. 1343 NEPONOVIA SRL 33t Soia 12.10.2021mifovase809Încă nu există evaluări

- Situatie ContrDocument4 paginiSituatie ContrIonut GrapinoiuÎncă nu există evaluări

- Actiune SC WIART GROUP SRL Completata 2Document2 paginiActiune SC WIART GROUP SRL Completata 2Bobeica Madalina MariaÎncă nu există evaluări

- Contract BuybackDocument5 paginiContract Buybackraluca.andreea.popescuÎncă nu există evaluări

- Instiintare Plata AmbientalDocument1 paginăInstiintare Plata AmbientalAyoub EmiliaÎncă nu există evaluări

- 2012 TvaDocument12 pagini2012 TvaioanaaÎncă nu există evaluări

- Cert Const BACK AND FORWARD SRL 26.04Document5 paginiCert Const BACK AND FORWARD SRL 26.04Office Bere PatosÎncă nu există evaluări

- Data1 Portal Ccfil Certificate 2022 9 16 certificat609965-QTIZVDocument6 paginiData1 Portal Ccfil Certificate 2022 9 16 certificat609965-QTIZVTudor SevanÎncă nu există evaluări

- Documente ContabileDocument4 paginiDocumente ContabileIps IulianÎncă nu există evaluări

- Proiect ContabilitateDocument4 paginiProiect ContabilitateAdrian FilipÎncă nu există evaluări

- Fact Etn 1034308 01 20190909 0Document3 paginiFact Etn 1034308 01 20190909 0StoicaÎncă nu există evaluări

- Aplicatii 12.11.2021Document2 paginiAplicatii 12.11.2021KAKA40Încă nu există evaluări

- Oj Ro Ro Na 2012 10 17 Ojroro s4 No4012Document43 paginiOj Ro Ro Na 2012 10 17 Ojroro s4 No4012calinalbuÎncă nu există evaluări

- PD26006918 3Document1 paginăPD26006918 3raczgabi68Încă nu există evaluări

- Pfi ProblemeDocument11 paginiPfi ProblemeMihaita CazacuÎncă nu există evaluări

- Raport Nr. 2 Cauze SedekaDocument8 paginiRaport Nr. 2 Cauze SedekaDaniela JianuÎncă nu există evaluări

- ContractDocument6 paginiContractHanzel CorneliaÎncă nu există evaluări

- Buletin 2020 10 21 2020 17706 17706 2020-1Document35 paginiBuletin 2020 10 21 2020 17706 17706 2020-1Ramona DițăÎncă nu există evaluări

- Contract Produse - Servicii BTDocument7 paginiContract Produse - Servicii BTBogdana DavidÎncă nu există evaluări

- Citatie ModelDocument5 paginiCitatie ModelOana IlieÎncă nu există evaluări

- Ministerul Finanţelor Publice Agenţia Naţională de Administrare FiscalăDocument11 paginiMinisterul Finanţelor Publice Agenţia Naţională de Administrare FiscalăMiki MikiÎncă nu există evaluări

- Test Final Miii Cls. XiDocument4 paginiTest Final Miii Cls. XiDiana-Maria SimioniucÎncă nu există evaluări

- Fact Etn 1567936 02 20190415 0 PDFDocument2 paginiFact Etn 1567936 02 20190415 0 PDFLucian Cristian PetreÎncă nu există evaluări

- NG 450 - 09.09.2019 - Reinvent Energy PDFDocument2 paginiNG 450 - 09.09.2019 - Reinvent Energy PDFbajanliviuÎncă nu există evaluări

- Fisa NavetaDocument1 paginăFisa NavetaPetra DobraÎncă nu există evaluări

- Anexa DPD Regional Cee - RambursDocument3 paginiAnexa DPD Regional Cee - RambursabcszaboÎncă nu există evaluări

- Fact Etn 3596433 01 20211231 1Document2 paginiFact Etn 3596433 01 20211231 1Horea GeorgianÎncă nu există evaluări

- Ccfi 77700 36405Document5 paginiCcfi 77700 36405Elena Mirela MariaÎncă nu există evaluări

- Raport Curent Plata Dividendelor Si Procedura de Distribuire 1Document4 paginiRaport Curent Plata Dividendelor Si Procedura de Distribuire 1Florin VatauÎncă nu există evaluări

- ComadaSubcontractant MC0072Document1 paginăComadaSubcontractant MC0072Anonymous EVVaC1JÎncă nu există evaluări

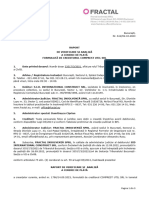

- 6647 Sid International Construct Raport Analiza Cerere de Plata Comprest Util SRLDocument3 pagini6647 Sid International Construct Raport Analiza Cerere de Plata Comprest Util SRLFractal Insolvency100% (1)

- 2422 Tra Ro-583318Document4 pagini2422 Tra Ro-583318adadadaÎncă nu există evaluări

- Vlasie C. Andrei Ii PDFDocument1 paginăVlasie C. Andrei Ii PDFAndrei BurgheleaÎncă nu există evaluări

- Contract Produse - Servicii BTDocument8 paginiContract Produse - Servicii BTCîrlioru Ionel MarianÎncă nu există evaluări

- DB FPF 000005125877107Document2 paginiDB FPF 000005125877107Catalin Ioan RadulescuÎncă nu există evaluări

- Ext Pproof 1679660144Document3 paginiExt Pproof 1679660144alexandruivanic2Încă nu există evaluări

- Contract VanzareDocument2 paginiContract VanzareGabreel SsanduÎncă nu există evaluări

- MaxiroDocument15 paginiMaxiroNicolas MarionÎncă nu există evaluări

- Contract RemorcaDocument3 paginiContract Remorcanis1vasileÎncă nu există evaluări

- Proiect Absolvire Curs ContabilDocument8 paginiProiect Absolvire Curs Contabilgiurearoxana2Încă nu există evaluări

- Print Factura ClientDocument1 paginăPrint Factura ClientGabriel IovÎncă nu există evaluări

- Licitatia Publica SpitalDocument6 paginiLicitatia Publica SpitalLorena BadeaÎncă nu există evaluări

- FIŞĂ DE RECAPITULARE Laborator Tehnologic - Modul 4. Utilizarea Calculatorului În Contabilitate Clasa A XI-aDocument16 paginiFIŞĂ DE RECAPITULARE Laborator Tehnologic - Modul 4. Utilizarea Calculatorului În Contabilitate Clasa A XI-aAmy LlaÎncă nu există evaluări

- Relieful VulcanicDocument23 paginiRelieful VulcanicAmy LlaÎncă nu există evaluări

- Lectie Recapitulare - ACTIVUL PATRIMONIALDocument3 paginiLectie Recapitulare - ACTIVUL PATRIMONIALAmy LlaÎncă nu există evaluări

- Activul-Patrimonial-Imobilizari NecorporaleDocument10 paginiActivul-Patrimonial-Imobilizari NecorporaleAmy LlaÎncă nu există evaluări

- Test de Evaluare Contabilitatea Decontarilor Cu TertiiDocument3 paginiTest de Evaluare Contabilitatea Decontarilor Cu TertiiAmy LlaÎncă nu există evaluări

- PLANIF UNIT DE INVATARE - Geografia - Asezarilor - Umane CLASA 10-M3Document3 paginiPLANIF UNIT DE INVATARE - Geografia - Asezarilor - Umane CLASA 10-M3Amy LlaÎncă nu există evaluări

- Pisa-2022 Ro 4 12Document27 paginiPisa-2022 Ro 4 12Amy LlaÎncă nu există evaluări

- Proiect Didactic Cls 10-Peisaje - RuraleDocument3 paginiProiect Didactic Cls 10-Peisaje - RuraleAmy LlaÎncă nu există evaluări

- Proiect de Lectie-Cls 10-Forme de Aglomerare UrbanaDocument5 paginiProiect de Lectie-Cls 10-Forme de Aglomerare UrbanaAmy Lla100% (1)

- Catalog CompetenteDocument7 paginiCatalog CompetenteAmy LlaÎncă nu există evaluări

- Fisa - de - Lucru Geografie Clasa 7Document6 paginiFisa - de - Lucru Geografie Clasa 7Amy LlaÎncă nu există evaluări

- CL - XI - Tehnician in TurismDocument4 paginiCL - XI - Tehnician in TurismAmy LlaÎncă nu există evaluări

- Nr. Crt. Unitatea de Competenţ Ă Competenţe Specifice Conţinuturi Ore SaptDocument3 paginiNr. Crt. Unitatea de Competenţ Ă Competenţe Specifice Conţinuturi Ore SaptAmy LlaÎncă nu există evaluări

- Planif. Contab Generala X 2017Document2 paginiPlanif. Contab Generala X 2017Amy LlaÎncă nu există evaluări

- Aplicatii Conta XDocument3 paginiAplicatii Conta XAmy LlaÎncă nu există evaluări

- Planif Organiz Ag TurismDocument2 paginiPlanif Organiz Ag TurismAmy LlaÎncă nu există evaluări

- Stagiu de Pregatire Practica XiiDocument3 paginiStagiu de Pregatire Practica XiiAmy LlaÎncă nu există evaluări

- Planificare Anuala dirigentie-XIDocument2 paginiPlanificare Anuala dirigentie-XIAmy LlaÎncă nu există evaluări

- Test DocumenteDocument3 paginiTest DocumenteAmy LlaÎncă nu există evaluări

- Proiect Didactic - Impozitul Pe ProfitDocument3 paginiProiect Didactic - Impozitul Pe ProfitAmy LlaÎncă nu există evaluări

- Structur A Document El orDocument10 paginiStructur A Document El orAmy LlaÎncă nu există evaluări

- PLANIF Practica. Prof TurismXI EDocument6 paginiPLANIF Practica. Prof TurismXI EAmy LlaÎncă nu există evaluări

- Planificare Dirigentie Cls - IxDocument4 paginiPlanificare Dirigentie Cls - IxAmy LlaÎncă nu există evaluări

- Test MarketingDocument2 paginiTest MarketingAmy LlaÎncă nu există evaluări

- Diferente Calitatea Produselor Si Serviciilor IxDocument2 paginiDiferente Calitatea Produselor Si Serviciilor IxAmy Lla100% (1)