S-ar putea să vă placă și

- Procedura Intocmirii Situatiilor FinanciareDocument10 paginiProcedura Intocmirii Situatiilor FinanciareClaudia Nicoleta OpreaÎncă nu există evaluări

- Factura 31987486Document1 paginăFactura 31987486Bianca IoanaÎncă nu există evaluări

- Bazele Contabilității - Clasele de ConturiDocument3 paginiBazele Contabilității - Clasele de ConturiValentin StefanÎncă nu există evaluări

- Suport de Curs FISCALITATE Iasi 15 Februarie 2019 Adrian BentaDocument402 paginiSuport de Curs FISCALITATE Iasi 15 Februarie 2019 Adrian Bentatoma2003100% (1)

- Ordin 1917Document816 paginiOrdin 1917Ionut Valeriu CiurezuÎncă nu există evaluări

- Anexa-1 - Formular Inscriere OLIMPIADA GIMNAZIILORDocument1 paginăAnexa-1 - Formular Inscriere OLIMPIADA GIMNAZIILORGanțolea Narcisa MirabelaÎncă nu există evaluări

- Anexa B-04 Adeverinta de SalariuDocument2 paginiAnexa B-04 Adeverinta de SalariuEneCrsÎncă nu există evaluări

- Locul Si Rolul Verificarii Documentelor Financiar ContabileDocument12 paginiLocul Si Rolul Verificarii Documentelor Financiar ContabileCarina PatrascuÎncă nu există evaluări

- Cerere Anulare CEC DraftDocument2 paginiCerere Anulare CEC Draftboni76Încă nu există evaluări

- Compensarea Plusurilor Cu Minusurile de InventarDocument6 paginiCompensarea Plusurilor Cu Minusurile de InventarAdriana AntociÎncă nu există evaluări

- Manual Inventariere Proceduri ExempleDocument18 paginiManual Inventariere Proceduri ExempleDana EdaÎncă nu există evaluări

- Inventariere. Inreg - Plusuri Si MinusuriDocument6 paginiInventariere. Inreg - Plusuri Si MinusuriingridbachÎncă nu există evaluări

- Omef 1.969 + Anexa 2Document20 paginiOmef 1.969 + Anexa 2Livia100% (4)

- Monografie Contabila Firma Organizare EvenimenteDocument1 paginăMonografie Contabila Firma Organizare EvenimenteKathleenÎncă nu există evaluări

- 3.Proces-Verbal Inventariere 2017Document5 pagini3.Proces-Verbal Inventariere 2017Antonio DumitrașÎncă nu există evaluări

- Adeverinta StimulentDocument1 paginăAdeverinta Stimulentz_bendisÎncă nu există evaluări

- Monografie Contabilă PiiDocument6 paginiMonografie Contabilă PiiCeica AlinaÎncă nu există evaluări

- Adeverinta CAP Model 2019 GolDocument1 paginăAdeverinta CAP Model 2019 GolRóbert FülöpÎncă nu există evaluări

- Inregistrarea in Contabilitate A Unor Operatiuni Privind Materialele de Natura Ambalajelor PDFDocument8 paginiInregistrarea in Contabilitate A Unor Operatiuni Privind Materialele de Natura Ambalajelor PDFDanielConstantinÎncă nu există evaluări

- Angajament de PlataDocument2 paginiAngajament de Platahesia1387Încă nu există evaluări

- Contabilitatea Plăţilor de Casă La Instituţiile Publice Finanţate Din BACSDocument13 paginiContabilitatea Plăţilor de Casă La Instituţiile Publice Finanţate Din BACSCircota RoxanaÎncă nu există evaluări

- Procedura Operațională Veche Privind SponsorizarileDocument14 paginiProcedura Operațională Veche Privind SponsorizarileVasiu AndaÎncă nu există evaluări

- Achizitie Combustibil Din GermaniaDocument2 paginiAchizitie Combustibil Din GermaniaViorela IulianaÎncă nu există evaluări

- Dispozitie BugetaraDocument1 paginăDispozitie BugetaraGabriela Milea AndreiÎncă nu există evaluări

- Draft AGADocument2 paginiDraft AGAAndreea SolomonÎncă nu există evaluări

- Note Scrise Registrul ComertuluiDocument2 paginiNote Scrise Registrul ComertuluiAlexandra GhiocelÎncă nu există evaluări

- Registrul Jurnal de Incasari Si Plati PFADocument2 paginiRegistrul Jurnal de Incasari Si Plati PFAgustipodar100% (1)

- Trecerea de La Platitor de Tva La Neplatitor de TvaDocument2 paginiTrecerea de La Platitor de Tva La Neplatitor de TvaCristina Beatrice TalmaciÎncă nu există evaluări

- Model Registru InventarDocument2 paginiModel Registru InventarAdina NegruÎncă nu există evaluări

- Model Excel Registru CasaDocument39 paginiModel Excel Registru CasaSC Gebcons Acg SrlÎncă nu există evaluări

- Corelatii Dintre Decontul de TVA Cod 300 Si Declaratia Informativa Cod 394Document1 paginăCorelatii Dintre Decontul de TVA Cod 300 Si Declaratia Informativa Cod 394Madalina CaruceriuÎncă nu există evaluări

- Monografie ContabilaDocument17 paginiMonografie ContabilaIonela Buglea100% (2)

- Plata Orelor Suplinite Pentru Concedii Medicale 2Document12 paginiPlata Orelor Suplinite Pentru Concedii Medicale 2Greta Vadai-PeterÎncă nu există evaluări

- 1 Intrebari Si Raspunsuri Frecvente Referitoare La Organizarea Si Functionarea Asociatiilor de Proprietari 1 1 2 2Document49 pagini1 Intrebari Si Raspunsuri Frecvente Referitoare La Organizarea Si Functionarea Asociatiilor de Proprietari 1 1 2 2flori niculaeÎncă nu există evaluări

- Planul de Afaceri Al Unei SocietatiDocument3 paginiPlanul de Afaceri Al Unei SocietatiLizi GrigorescuÎncă nu există evaluări

- Sub RaspDocument15 paginiSub Rasplaura nicoletaÎncă nu există evaluări

- Roi - 2023-2024Document69 paginiRoi - 2023-2024Paula MocanuÎncă nu există evaluări

- Proces VerbalDocument1 paginăProces VerbalBogdan DanielÎncă nu există evaluări

- Restituire Sume Catre Proprietari Din Fondul de ReparatiiDocument5 paginiRestituire Sume Catre Proprietari Din Fondul de ReparatiiellesÎncă nu există evaluări

- Declaratie AngajareDocument1 paginăDeclaratie AngajareclatrÎncă nu există evaluări

- Statut SociogradDocument12 paginiStatut SociogradGeta Cătunul VerdeÎncă nu există evaluări

- Model Fisa Post Economist 1 A ContabilitateDocument7 paginiModel Fisa Post Economist 1 A ContabilitateCamelia KmyÎncă nu există evaluări

- Informatii SagaDocument8 paginiInformatii Sagadyalex100% (1)

- 09 - Proceedura Privind Executarea SilitaDocument27 pagini09 - Proceedura Privind Executarea Silitabretdor0% (1)

- Anularea Datoriilor S I Ajustarea Creantelor ComercialeDocument4 paginiAnularea Datoriilor S I Ajustarea Creantelor Comercialeflorescu_nicoletaÎncă nu există evaluări

- Dizolvare MultipluDocument1 paginăDizolvare MultipluAndrei BirlanÎncă nu există evaluări

- Propunere Privind Organizarea Si Desfasurarea ConcursuluiDocument3 paginiPropunere Privind Organizarea Si Desfasurarea ConcursuluiBotos Mirela AdelaÎncă nu există evaluări

- Act Aditional La Statut 2019Document1 paginăAct Aditional La Statut 2019Climescu CiprianÎncă nu există evaluări

- Cerere Oferta Audit FinanciarDocument1 paginăCerere Oferta Audit FinanciarPetra DobraÎncă nu există evaluări

- Salarizarea in Sectorul RealDocument49 paginiSalarizarea in Sectorul RealKolea MtcÎncă nu există evaluări

- Monografie Contabila Venituri Si CheltuieliDocument14 paginiMonografie Contabila Venituri Si CheltuieliAdrian BalanÎncă nu există evaluări

- Decizie inventariere+PROCES VB DE INVDocument2 paginiDecizie inventariere+PROCES VB DE INVteglas aleÎncă nu există evaluări

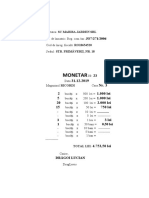

- MONETARDocument1 paginăMONETARAlexandra RusuÎncă nu există evaluări

- Model Proces Verbal Anulare Bon FiscalDocument1 paginăModel Proces Verbal Anulare Bon FiscalBratu DanÎncă nu există evaluări

- D112 Intrebari Frecvente v5Document8 paginiD112 Intrebari Frecvente v5Laura IvinisÎncă nu există evaluări

- Contabilitatea În Comerț Șchiopu IrinaDocument3 paginiContabilitatea În Comerț Șchiopu IrinaМарина ЯроваяÎncă nu există evaluări

- Etapele de Întocmire A Situațiilor Financiare.Document15 paginiEtapele de Întocmire A Situațiilor Financiare.Cristina GradinaruÎncă nu există evaluări

- Lucru Tema 6Document11 paginiLucru Tema 6Octavian BulatÎncă nu există evaluări

- Stabilirea Și Contabilizarea Diferențelor de Inventar.Document6 paginiStabilirea Și Contabilizarea Diferențelor de Inventar.HuiÎncă nu există evaluări

- Evidenţa Produselor Şi MărfurilorDocument5 paginiEvidenţa Produselor Şi MărfurilorNica0% (1)

- ACV - HeatMaster 60,70,100N - Carte - Tehnica - 29.02.2012 - RoDocument30 paginiACV - HeatMaster 60,70,100N - Carte - Tehnica - 29.02.2012 - RoLaura ToporÎncă nu există evaluări

- UoleiuriDocument3 paginiUoleiuriLaura ToporÎncă nu există evaluări

- DiabetDocument3 paginiDiabetLaura ToporÎncă nu există evaluări

- Epicul - Concepte OperationaleDocument3 paginiEpicul - Concepte OperationaleLaura ToporÎncă nu există evaluări

- Supercoltunas - Judy BlumeDocument8 paginiSupercoltunas - Judy BlumeLaura Topor50% (2)

- Povesti Pentru Copii Fericiti - Francesc Miralles, Alex RoviraDocument10 paginiPovesti Pentru Copii Fericiti - Francesc Miralles, Alex RoviraLaura ToporÎncă nu există evaluări

- BuderusDocument12 paginiBuderusLaura ToporÎncă nu există evaluări

- Evaluare Adunarea Si Scaderea Cu Trecere Peste Ordin 020Document1 paginăEvaluare Adunarea Si Scaderea Cu Trecere Peste Ordin 020Laura ToporÎncă nu există evaluări

- 04.2019.anexa1 - DOMESTICE INCALZIRE (VD) - Rev2Document104 pagini04.2019.anexa1 - DOMESTICE INCALZIRE (VD) - Rev2Laura ToporÎncă nu există evaluări