S-ar putea să vă placă și

- Comunicare in Limba Romana - Clasa 2 - Caiet de Lucru - 1 PDFDocument12 paginiComunicare in Limba Romana - Clasa 2 - Caiet de Lucru - 1 PDFMarius Macsim75% (4)

- Comunicare in Limba Romana - Clasa Pregatitoare - FiseDocument10 paginiComunicare in Limba Romana - Clasa Pregatitoare - FiseMarius Macsim50% (2)

- Comunicare in Limba Romana Cls 1 Caiet - Mirela Ilie, Marilena NedelcuDocument8 paginiComunicare in Limba Romana Cls 1 Caiet - Mirela Ilie, Marilena NedelcuMarius Macsim0% (1)

- Subiect Supermate 2018Document2 paginiSubiect Supermate 2018Marius Macsim100% (5)

- Caietul Meu de Lucru - Cleopatra Mihailescu, Tudora PitilaDocument14 paginiCaietul Meu de Lucru - Cleopatra Mihailescu, Tudora PitilaMarius Macsim100% (3)

- Fise de Lucru Clasa 1Document6 paginiFise de Lucru Clasa 1Marius Macsim100% (1)

- Oug 44-2015Document3 paginiOug 44-2015floringabÎncă nu există evaluări

- spilt-tva-OPANAF - 2927 - 2017-Procedura Transfer Din Contul de TVADocument16 paginispilt-tva-OPANAF - 2927 - 2017-Procedura Transfer Din Contul de TVAAndreea ElenaÎncă nu există evaluări

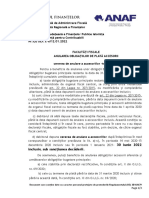

- Ordin Esalonare Plata AnafDocument12 paginiOrdin Esalonare Plata AnafClaudiuÎncă nu există evaluări

- Anulare AccesoriiDocument3 paginiAnulare AccesoriiLavinia LaviniaÎncă nu există evaluări

- Ordin 591 2016 COMPLETARE DECL 390 PANA IN 16.03.2020Document14 paginiOrdin 591 2016 COMPLETARE DECL 390 PANA IN 16.03.2020MariaCipipalÎncă nu există evaluări

- Anaf: If RPJ FDocument5 paginiAnaf: If RPJ FAndrian BraghişÎncă nu există evaluări

- Ordin 2264 2016Document37 paginiOrdin 2264 2016Iuli TeodorescuÎncă nu există evaluări

- Og 23 - 2017 - Split TvaDocument13 paginiOg 23 - 2017 - Split TvaANAMI CONTAÎncă nu există evaluări

- Principalele Modificari Aduse Codului Fiscal Incepand Cu 01.01.2023Document11 paginiPrincipalele Modificari Aduse Codului Fiscal Incepand Cu 01.01.2023Alin MicÎncă nu există evaluări

- Formularul 311Document2 paginiFormularul 311Marius MacsimÎncă nu există evaluări

- PROCEDURA - Anulare - Majorari - OUG - 69 - 2020 20210325122918Document10 paginiPROCEDURA - Anulare - Majorari - OUG - 69 - 2020 20210325122918Catalina GrigoreÎncă nu există evaluări

- Modif CF Prin OG 11 2022Document3 paginiModif CF Prin OG 11 2022nicolae bucovalaÎncă nu există evaluări

- Oug 116 2017Document4 paginiOug 116 2017Deák ZsoltÎncă nu există evaluări

- Noutati Legislative DEC 2017Document13 paginiNoutati Legislative DEC 2017KyrademÎncă nu există evaluări

- O.U.G. Nr. 116 Din 28 Decembrie 2017Document4 paginiO.U.G. Nr. 116 Din 28 Decembrie 2017Deák ZsoltÎncă nu există evaluări

- Noutati CF 2017 Transmis de ANAF ClujDocument31 paginiNoutati CF 2017 Transmis de ANAF ClujLaura HerembasÎncă nu există evaluări

- Aspecte Procedurale Privind Depunerea Declaraţiilor de MenţiuniDocument3 paginiAspecte Procedurale Privind Depunerea Declaraţiilor de MenţiuniMarius MacsimÎncă nu există evaluări

- Ajustare Tva Client FalimentDocument4 paginiAjustare Tva Client FalimentDana MitroiÎncă nu există evaluări

- Ordin 3244 2017 InchidereDocument55 paginiOrdin 3244 2017 InchidereEliza MoldovanÎncă nu există evaluări

- EsalonareDocument4 paginiEsalonareTopciu MarianaÎncă nu există evaluări

- Ord 179 2015Document48 paginiOrd 179 2015Georgiana TamasÎncă nu există evaluări

- Esalonare La PlataDocument14 paginiEsalonare La PlataElena SecaraÎncă nu există evaluări

- 503Document8 pagini503antony7110Încă nu există evaluări

- Noutăți Legislative În Vigoare Și Reforme Fiscale În Curs de Implementare - Lector Sorana CerneaDocument25 paginiNoutăți Legislative În Vigoare Și Reforme Fiscale În Curs de Implementare - Lector Sorana Cernealauranegru06Încă nu există evaluări

- Fiscalitate 2Document198 paginiFiscalitate 2Kalinda MoonÎncă nu există evaluări

- Ordin MFP 1918 65 2013 - Proc de Restit A Sumelor Achitate Cu Titlu de Taxe Judiciare de TimbruDocument8 paginiOrdin MFP 1918 65 2013 - Proc de Restit A Sumelor Achitate Cu Titlu de Taxe Judiciare de Timbrubugsy_alexandruÎncă nu există evaluări

- Al 74 AlexDocument3 paginiAl 74 AlexalexÎncă nu există evaluări

- Aspecte Privind Executarea SilităDocument33 paginiAspecte Privind Executarea SilităIce GirlÎncă nu există evaluări

- Referat Ordin Caf 06112019Document2 paginiReferat Ordin Caf 06112019lurchÎncă nu există evaluări

- Procedura Din OPANAF 1767 2021Document58 paginiProcedura Din OPANAF 1767 2021Racovita MarianaÎncă nu există evaluări

- Oug 69Document3 paginiOug 69Andreea OpelzÎncă nu există evaluări

- Prietenii Fiscalitatii 1Document28 paginiPrietenii Fiscalitatii 1AdrianaTufanoiuMartinÎncă nu există evaluări

- Speta Din Data de 10 Septembrie 2019 Scoatere Mijloc de Transport Din Evidentele FiscaleDocument3 paginiSpeta Din Data de 10 Septembrie 2019 Scoatere Mijloc de Transport Din Evidentele FiscaleCiprian Vasile CarpÎncă nu există evaluări

- Recalcularea Platilor AnticipateDocument2 paginiRecalcularea Platilor AnticipateAdrian TudorieÎncă nu există evaluări

- Legislatie Comunicare Acte AdministrativeDocument4 paginiLegislatie Comunicare Acte AdministrativeOctavian MitaÎncă nu există evaluări

- Noutăți Legislative - Modificări Cod FiscalDocument7 paginiNoutăți Legislative - Modificări Cod Fiscalcosmin_bmÎncă nu există evaluări

- Legea nr.43 - 2023Document2 paginiLegea nr.43 - 2023Haters are coolÎncă nu există evaluări

- Procedura Stabilire Din OficiuDocument2 paginiProcedura Stabilire Din OficiuCristina Elena GavrilașÎncă nu există evaluări

- Lege 764Document79 paginiLege 764alexÎncă nu există evaluări

- Noua Procedură Privind Înreg. În Scopuri de TVA OPANAF 239 Din 2021Document3 paginiNoua Procedură Privind Înreg. În Scopuri de TVA OPANAF 239 Din 2021Sebestean GabrielaÎncă nu există evaluări

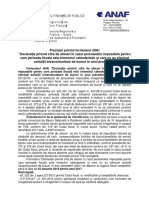

- Instructiuni Decl 300-390Document16 paginiInstructiuni Decl 300-390Bianca Alexandra CiobanuÎncă nu există evaluări

- Calcul Impozit ProfitDocument1 paginăCalcul Impozit ProfitZena GrosuÎncă nu există evaluări

- Dec 700Document2 paginiDec 700Nica IoanaÎncă nu există evaluări

- D700 Cu 2018Document2 paginiD700 Cu 2018Marius MacsimÎncă nu există evaluări

- Opanaf 2098 2019Document4 paginiOpanaf 2098 2019Constantin FlorinÎncă nu există evaluări

- Modificarea Perioadei Fiscale Din Luna in Trimestru PT TVADocument4 paginiModificarea Perioadei Fiscale Din Luna in Trimestru PT TVANineta DobreÎncă nu există evaluări

- Ordinul NR 3654 2015 Privind Aprobarea Procedurii de Eliberare A Certificatului de Atestare Fiscala A Certificatului de Obligatii Bugetare Precum Si A Modelului Si Continutului AcestoraDocument14 paginiOrdinul NR 3654 2015 Privind Aprobarea Procedurii de Eliberare A Certificatului de Atestare Fiscala A Certificatului de Obligatii Bugetare Precum Si A Modelului Si Continutului AcestoranichitofanÎncă nu există evaluări

- Amnistie Fiscală-Aplicații PracticeDocument6 paginiAmnistie Fiscală-Aplicații PracticeCristina DascaluÎncă nu există evaluări

- Ordin 1528-2022Document3 paginiOrdin 1528-2022Monica AndreiÎncă nu există evaluări

- Cal Ian 2023Document9 paginiCal Ian 2023Daniela B.Încă nu există evaluări

- 2022.09.05O.ANAF 1610 PT - Aprob.proced - de Solution.a Cererilor de Rambursare A TVA Formulate de Către Pers - Impozabile Nestabilite inDocument9 pagini2022.09.05O.ANAF 1610 PT - Aprob.proced - de Solution.a Cererilor de Rambursare A TVA Formulate de Către Pers - Impozabile Nestabilite inDaniela BosneagaÎncă nu există evaluări

- Preciz Decl 094Document1 paginăPreciz Decl 094carmendumÎncă nu există evaluări

- Ordonanta NR 6 2019 Privind Instituirea Unor Facilitati FiscaleDocument21 paginiOrdonanta NR 6 2019 Privind Instituirea Unor Facilitati FiscaleRacovita MarianaÎncă nu există evaluări

- Regula MenteDocument12 paginiRegula MenteIanik PinzariÎncă nu există evaluări

- TVA in Studii de Caz - Studiu de Caz: Schimbarea Perioadei FiscaleDocument3 paginiTVA in Studii de Caz - Studiu de Caz: Schimbarea Perioadei FiscaleMonica TesaÎncă nu există evaluări

- TVA La Incasare 2013Document38 paginiTVA La Incasare 2013Neacsu AndreeaÎncă nu există evaluări

- CURS 1-12 MetTehFIscDocument48 paginiCURS 1-12 MetTehFIscCondurache Roxana-AlinaÎncă nu există evaluări

- Raport Special NOUTATILE Din CODUL FISCAL Aduse de Legea 296Document16 paginiRaport Special NOUTATILE Din CODUL FISCAL Aduse de Legea 296carmen07cm2023Încă nu există evaluări

- 01.2017 Regimul Specific Al TVA Pentru AgricultoriDocument4 pagini01.2017 Regimul Specific Al TVA Pentru AgricultoriMarius MacsimÎncă nu există evaluări

- 3.tratamentul Fiscal Aplicabil Veniturilor Din ArendaDocument7 pagini3.tratamentul Fiscal Aplicabil Veniturilor Din ArendaMarius MacsimÎncă nu există evaluări

- Depunerea Formularului 230 În Anul 2017Document3 paginiDepunerea Formularului 230 În Anul 2017Marius MacsimÎncă nu există evaluări

- Completarea Şi Depunerea Formularului 230Document1 paginăCompletarea Şi Depunerea Formularului 230Marius MacsimÎncă nu există evaluări

- Declaratia 201Document3 paginiDeclaratia 201Marius MacsimÎncă nu există evaluări

- Depunerea Formularului 200Document2 paginiDepunerea Formularului 200Marius MacsimÎncă nu există evaluări

- L2 - Perceperea Timpului Si SpatiuluiDocument1 paginăL2 - Perceperea Timpului Si SpatiuluiMarius MacsimÎncă nu există evaluări

- CALENDARiunie 2017Document14 paginiCALENDARiunie 2017Marius MacsimÎncă nu există evaluări

- D212 - Declaratia UnicaDocument26 paginiD212 - Declaratia UnicaMarius MacsimÎncă nu există evaluări

- Toți CopiiiDocument1 paginăToți CopiiiMarius MacsimÎncă nu există evaluări

- Corectarea Erorilor Din Documentele de PlatăDocument1 paginăCorectarea Erorilor Din Documentele de PlatăMarius MacsimÎncă nu există evaluări

- Grecia Antica - Macsim DavidDocument9 paginiGrecia Antica - Macsim DavidMarius MacsimÎncă nu există evaluări

- ACFrOgALLFlxd-1 qocYWkeNW2lEVebTF7hTQS5CtouhtO9Ck6ypCZB8sPD6Gby5rhTYbo5S7PXO7pUxOBxO VPBI-VuaqS0DVDQ8UdqJkVW6 2dVtibO1Dd0ove66wDocument1 paginăACFrOgALLFlxd-1 qocYWkeNW2lEVebTF7hTQS5CtouhtO9Ck6ypCZB8sPD6Gby5rhTYbo5S7PXO7pUxOBxO VPBI-VuaqS0DVDQ8UdqJkVW6 2dVtibO1Dd0ove66wMarius MacsimÎncă nu există evaluări

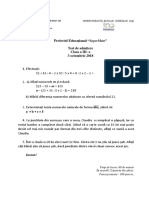

- Barem Varianta 2 Clasa 5 An 2015Document6 paginiBarem Varianta 2 Clasa 5 An 2015Marius MacsimÎncă nu există evaluări

- Sol Rom 2016Document1 paginăSol Rom 2016Marius MacsimÎncă nu există evaluări

- Lectia 3 - Polisul - Organizare - InternaDocument1 paginăLectia 3 - Polisul - Organizare - InternaMarius MacsimÎncă nu există evaluări

- Variante 1 Clasa 5 An 2014Document3 paginiVariante 1 Clasa 5 An 2014Marius Macsim100% (1)

- Barem Test - Clasa A V-A 2013 PDFDocument3 paginiBarem Test - Clasa A V-A 2013 PDFMarius MacsimÎncă nu există evaluări

- Subiect Admitere CNVA Clasa 5 An 2014Document1 paginăSubiect Admitere CNVA Clasa 5 An 2014Marius MacsimÎncă nu există evaluări

- Teste Clasa 2 LB RomanaDocument5 paginiTeste Clasa 2 LB RomanaMarius MacsimÎncă nu există evaluări

- Caiet de ScriereDocument8 paginiCaiet de ScriereMarius MacsimÎncă nu există evaluări

- Caiet de Aplicatii LB RomanaDocument8 paginiCaiet de Aplicatii LB RomanaMarius MacsimÎncă nu există evaluări

- Fise de Lucru DiferentiateDocument12 paginiFise de Lucru DiferentiateMarius MacsimÎncă nu există evaluări

- Gramatica Romana Structurata Logic SintaxaDocument10 paginiGramatica Romana Structurata Logic SintaxaMarius MacsimÎncă nu există evaluări