S-ar putea să vă placă și

- 02 Procedura Operationala INVENTAR ANUALDocument30 pagini02 Procedura Operationala INVENTAR ANUALoana_1111Încă nu există evaluări

- Anexe PS InventariereDocument8 paginiAnexe PS InventariereEvelina Bordea100% (1)

- STATUTUL Asociatie DRAFTDocument8 paginiSTATUTUL Asociatie DRAFTpadurariu vasileÎncă nu există evaluări

- PO12 TrezorerieDocument12 paginiPO12 TrezorerieTrif AlinaÎncă nu există evaluări

- Procedura OperationalaDocument28 paginiProcedura OperationalaMirela DerscanuÎncă nu există evaluări

- Erasmus PlusDocument353 paginiErasmus PlusGyrl DyamonndÎncă nu există evaluări

- Statut Asociatie de Parinti Scoala 3Document22 paginiStatut Asociatie de Parinti Scoala 3Anonymous wmLBsSXGWÎncă nu există evaluări

- Situatii Financiare Anuale Consolidate - Practic SA - 31 Dec. 20 PDFDocument91 paginiSituatii Financiare Anuale Consolidate - Practic SA - 31 Dec. 20 PDFdiaÎncă nu există evaluări

- Procedura Operationala Gestionarea Situatiilor de UrgentaDocument4 paginiProcedura Operationala Gestionarea Situatiilor de UrgentaScoala Gimnaziala CosobaÎncă nu există evaluări

- Mediul Concurential ExternDocument41 paginiMediul Concurential Externvictoria mindruÎncă nu există evaluări

- Ps Evaluarea ScimDocument34 paginiPs Evaluarea ScimGeorgi ClaraÎncă nu există evaluări

- Procedura Privind Accesul in Scoala AGIGEADocument12 paginiProcedura Privind Accesul in Scoala AGIGEAleonoraÎncă nu există evaluări

- Procedura 6Document8 paginiProcedura 6petre senchiuÎncă nu există evaluări

- Subiecte Doctrina Si Deontologia Profesiei Contabile - Examen CecccarDocument1 paginăSubiecte Doctrina Si Deontologia Profesiei Contabile - Examen CecccarUngurianu Cristian FlorentinÎncă nu există evaluări

- Referat Aprobare Apa Canal 2Document2 paginiReferat Aprobare Apa Canal 2Rusu RaresÎncă nu există evaluări

- Rovomatic Grup Construct SDocument7 paginiRovomatic Grup Construct SAndreea DrugăÎncă nu există evaluări

- Anexa1C2-Aplicatie Calcul RIRDocument7 paginiAnexa1C2-Aplicatie Calcul RIRAnca PuiaÎncă nu există evaluări

- 15 Procedura GARANTII GESTIONAREDocument21 pagini15 Procedura GARANTII GESTIONARESorin Ioan RaduÎncă nu există evaluări

- Audit Si FraudaDocument34 paginiAudit Si FraudaMadalina StanculeaÎncă nu există evaluări

- Proiect HoldingDocument8 paginiProiect HoldingcarmenloredanabadoiuÎncă nu există evaluări

- Registrul de RiscDocument18 paginiRegistrul de RiscLucian FotaÎncă nu există evaluări

- Registrul Electronic Al Persoanelor Fizice Mai 2017-8a04Document483 paginiRegistrul Electronic Al Persoanelor Fizice Mai 2017-8a04Gabriel MiloiuÎncă nu există evaluări

- Proceduri ScimDocument7 paginiProceduri ScimMarytzifulÎncă nu există evaluări

- Contribuţia Proiectelor Etwinning În Reuşita Socială Şi Profesională A Elevilor NoştriDocument7 paginiContribuţia Proiectelor Etwinning În Reuşita Socială Şi Profesională A Elevilor Noştrieconomic11Încă nu există evaluări

- Practici NeloialeDocument6 paginiPractici NeloialeDarcy DeeaÎncă nu există evaluări

- POCT 11 Casare Mijloace Fixe PDFDocument12 paginiPOCT 11 Casare Mijloace Fixe PDFnickinioÎncă nu există evaluări

- PO Privind Organizarea Si Desfasurarea Programului Scoala AltfelDocument9 paginiPO Privind Organizarea Si Desfasurarea Programului Scoala AltfelIonu PetricÎncă nu există evaluări

- Regulament Com CurriculumDocument5 paginiRegulament Com CurriculumStoica MirelaÎncă nu există evaluări

- Cerere Intrare in AudientaDocument1 paginăCerere Intrare in AudientaSimona RotunduÎncă nu există evaluări

- Referate EtwinningDocument11 paginiReferate Etwinningmari31iriÎncă nu există evaluări

- Proiect de Lectie DirigentieDocument4 paginiProiect de Lectie DirigentieAliona CecanÎncă nu există evaluări

- 2010.09 - Suport de Curs CECCAR BUZAU Final PDFDocument167 pagini2010.09 - Suport de Curs CECCAR BUZAU Final PDFStefania MonicaÎncă nu există evaluări

- Dumitru Bontaş - Management GeneralDocument324 paginiDumitru Bontaş - Management GeneralVasiliu George CristiÎncă nu există evaluări

- PV Predare Primire Asociatie de Prop.Document1 paginăPV Predare Primire Asociatie de Prop.Cristian SabouÎncă nu există evaluări

- Mediul de Marketing Al FirmeiDocument32 paginiMediul de Marketing Al FirmeiButnariu LarisaÎncă nu există evaluări

- Suport Curs ContabilitateDocument25 paginiSuport Curs ContabilitateLaura Ioana CretuÎncă nu există evaluări

- Plan de Prevenire Si Combatere A Poluarilor AccidentaleDocument32 paginiPlan de Prevenire Si Combatere A Poluarilor AccidentaleBogdan DanielÎncă nu există evaluări

- Declaratie Persoana Implicata in EvenimentDocument2 paginiDeclaratie Persoana Implicata in EvenimentiulianeaguÎncă nu există evaluări

- PV Scim-Scoli Rev1Document8 paginiPV Scim-Scoli Rev1Alexandru MarinoviciÎncă nu există evaluări

- Firma Consultanta ONESOFTDocument14 paginiFirma Consultanta ONESOFTCamelia AcxinteÎncă nu există evaluări

- Ministerul Muncii, Familiei Şi Protectiei SocialeDocument17 paginiMinisterul Muncii, Familiei Şi Protectiei SocialeSVDÎncă nu există evaluări

- 20 Arca Granola Automatica Carte Tehnica CI 07.11.21Document44 pagini20 Arca Granola Automatica Carte Tehnica CI 07.11.21KON_structÎncă nu există evaluări

- Completarea Avizelor de Insotire A Materialelor LemnoaseDocument8 paginiCompletarea Avizelor de Insotire A Materialelor LemnoaseIonuţ Gavrilescu0% (1)

- 1 Dezvoltare DurabilaDocument6 pagini1 Dezvoltare Durabilaviorel croitoruÎncă nu există evaluări

- PO 06.01 Planificarea Resurselor in Vederea Atingerii ObiectivelorDocument10 paginiPO 06.01 Planificarea Resurselor in Vederea Atingerii ObiectivelorSebi DumitracheÎncă nu există evaluări

- PO Numire Director Director AdjunctDocument26 paginiPO Numire Director Director AdjunctRamona CarabadacheÎncă nu există evaluări

- Chestionar Pentru ProfesoriDocument6 paginiChestionar Pentru ProfesoriMădălina GeorgianaÎncă nu există evaluări

- Ambro Proiect AIMDocument43 paginiAmbro Proiect AIMCosmina AdrianaÎncă nu există evaluări

- Analiza Contabila+balanta-FisaDocument5 paginiAnaliza Contabila+balanta-FisaRosu AleodorÎncă nu există evaluări

- 2.etapele Derularii Unui ProiectDocument3 pagini2.etapele Derularii Unui ProiectIoannaÎncă nu există evaluări

- Principiile Evaluarii PatrimoniuluiDocument20 paginiPrincipiile Evaluarii PatrimoniuluiMarius StoicaÎncă nu există evaluări

- Metodologie Din 2011 - Ordin 5485 Din 2011 - Corpul Profesorilor MentoriDocument40 paginiMetodologie Din 2011 - Ordin 5485 Din 2011 - Corpul Profesorilor MentorimodoacaÎncă nu există evaluări

- COFI Clasic - UpdateDocument10 paginiCOFI Clasic - UpdateDelia UngureanuÎncă nu există evaluări

- Raport Anual de Activitate ColegiulDocument23 paginiRaport Anual de Activitate ColegiulNitescu MonicaÎncă nu există evaluări

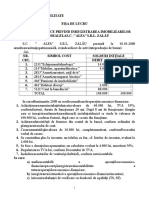

- 02 Procedura Operationala INVENTAR ANUAL REVIZIA 1 2010Document27 pagini02 Procedura Operationala INVENTAR ANUAL REVIZIA 1 2010Luciana PiticsÎncă nu există evaluări

- Inventarierea PatrimoniuluiDocument11 paginiInventarierea PatrimoniuluiMihaelaÎncă nu există evaluări

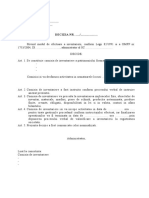

- Decizie Inventariere & InstruireDocument3 paginiDecizie Inventariere & InstruireIuliana BugaÎncă nu există evaluări

- Proiect InventariereDocument19 paginiProiect InventarierenncmÎncă nu există evaluări

- Proiect Disciplina Audit Financiar ContabilDocument13 paginiProiect Disciplina Audit Financiar ContabilMihaela IoanaÎncă nu există evaluări

- Inventarierea Generala A Activelor Datoriilor Si Cap PropriiDocument27 paginiInventarierea Generala A Activelor Datoriilor Si Cap PropriiIonut Radu100% (1)

- Tehnologii de Prelucrare - Partea 3 PDFDocument80 paginiTehnologii de Prelucrare - Partea 3 PDFalexandru_cimpean88Încă nu există evaluări

- Curs Introductiv SAPDocument26 paginiCurs Introductiv SAPpetrean_alexandra2821100% (1)

- Sisteme Erp SapDocument97 paginiSisteme Erp SapScripcari Ioana100% (1)

- Suport Curs Sap Fi Ku ApDocument50 paginiSuport Curs Sap Fi Ku Apalexandru_cimpean88100% (1)