S-ar putea să vă placă și

- Proiectul Unitatii de InvatareDocument3 paginiProiectul Unitatii de InvatareAndra ArseniÎncă nu există evaluări

- Achizițiile Publice În Sistemul Educațional Din Mun. ChișinăuDocument29 paginiAchizițiile Publice În Sistemul Educațional Din Mun. ChișinăuIulia Sirghi-ZolotcoÎncă nu există evaluări

- Model DiscursDocument4 paginiModel DiscursChiriliuc GheorgheÎncă nu există evaluări

- Model Scrisoare de Confirmare Bancara 1Document1 paginăModel Scrisoare de Confirmare Bancara 1Ioan AdascaliteiÎncă nu există evaluări

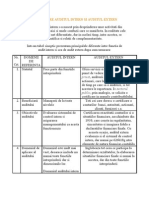

- Gestiunea Resurselor Controlate 3Document8 paginiGestiunea Resurselor Controlate 3gypsyProductionsÎncă nu există evaluări

- Evaluare ReferatDocument2 paginiEvaluare ReferatTeodor AdrianÎncă nu există evaluări

- Lucrare de PracticaDocument31 paginiLucrare de PracticaAlexandra IlieÎncă nu există evaluări

- Proiect Marketing SC AMON SRL - Perla GiurgiuDocument9 paginiProiect Marketing SC AMON SRL - Perla GiurgiuDefta NicoletaÎncă nu există evaluări

- Proiect AuditDocument19 paginiProiect AuditAndrei ParaschivÎncă nu există evaluări

- IAS 2 Proiect FinalDocument15 paginiIAS 2 Proiect FinalAprodu LoredanaÎncă nu există evaluări

- Caiet de Practica Studiu de Caz SC Comat Bacau SADocument38 paginiCaiet de Practica Studiu de Caz SC Comat Bacau SAValentina SanduÎncă nu există evaluări

- Referat Proiectul ManagementuluiDocument6 paginiReferat Proiectul ManagementuluiMihaela ZorlescuÎncă nu există evaluări

- Anunt Concurs Auditor SAJ BTDocument10 paginiAnunt Concurs Auditor SAJ BTCorneanu BogdanÎncă nu există evaluări

- Planificare M6 - Utilizarea Softurilor Contabile, Cls XIDocument5 paginiPlanificare M6 - Utilizarea Softurilor Contabile, Cls XIAnina Lovin100% (1)

- Probleme Econometrie Finante Si Banci IIDocument44 paginiProbleme Econometrie Finante Si Banci IIGabriela CernatÎncă nu există evaluări

- FR CIG Curs Contabilitatea Institutiilor de Credit An III Sem VI 2012-2013 - NoRestriction PDFDocument187 paginiFR CIG Curs Contabilitatea Institutiilor de Credit An III Sem VI 2012-2013 - NoRestriction PDFRocio MedinaÎncă nu există evaluări

- DisertatieDocument107 paginiDisertatieEla Ela0% (2)

- Articol Stiințific Budin Marian BogdanDocument8 paginiArticol Stiințific Budin Marian BogdanBogdan BMBÎncă nu există evaluări

- Paralele Între Conceptul de Audit Internşi Alte ConceptDocument6 paginiParalele Între Conceptul de Audit Internşi Alte ConceptValentin DelinschiÎncă nu există evaluări

- Text ArgumentativDocument2 paginiText ArgumentativRomeo-Marian MihaiÎncă nu există evaluări

- B.4.Riscul Inerent GeneralDocument3 paginiB.4.Riscul Inerent GeneralAdelina Nicoleta NeacsuÎncă nu există evaluări

- Principalii Indicatori EconomicoDocument17 paginiPrincipalii Indicatori EconomicoAndra FodolicaÎncă nu există evaluări

- Tema 1 Proiecte ComunitareDocument2 paginiTema 1 Proiecte ComunitareLucian AgachiÎncă nu există evaluări

- Subiecte Examen AMG Sem II 2020-2021 FinalDocument3 paginiSubiecte Examen AMG Sem II 2020-2021 FinalIonut AftÎncă nu există evaluări

- Caiet PracticaDocument28 paginiCaiet PracticaEduard George UngureanuÎncă nu există evaluări

- 5.recenzia Unui Articol StiintificDocument3 pagini5.recenzia Unui Articol StiintificBianca ManeaÎncă nu există evaluări

- Paralela Intre Auditul Intern Si Auditul Extern: Privat, Auditorii Externi Sunt Numiti deDocument10 paginiParalela Intre Auditul Intern Si Auditul Extern: Privat, Auditorii Externi Sunt Numiti deCornelia Tatu0% (1)

- Comportamente Cu Risc La Tineri YRBSS 2014Document131 paginiComportamente Cu Risc La Tineri YRBSS 2014Catalina MihaelaÎncă nu există evaluări

- Planificarea Implementarii Unei Platforme E-LearningDocument3 paginiPlanificarea Implementarii Unei Platforme E-LearningDan Birsan100% (1)

- ELR0047 - Contabilitatea Institutiilor de Credit - CIGDocument7 paginiELR0047 - Contabilitatea Institutiilor de Credit - CIGCristina CrisÎncă nu există evaluări

- Referat ContabilitateDocument24 paginiReferat ContabilitateMV100% (1)

- Analiza Performantei Financiare Pe Baza Indicatorilor BursieriDocument1 paginăAnaliza Performantei Financiare Pe Baza Indicatorilor BursieriTraistaru Cristina-IoanaÎncă nu există evaluări

- Curriculum La Biologie, Clasele VI-IXDocument21 paginiCurriculum La Biologie, Clasele VI-IXLiusika RotariÎncă nu există evaluări

- Curs 6 - Managementul Calitatii in Domeniul SanitarDocument25 paginiCurs 6 - Managementul Calitatii in Domeniul SanitarV1ctor1a100% (2)

- HematologieDocument5 paginiHematologieCalin CosteaÎncă nu există evaluări

- Proiect Curs SSM 5698194d2785dDocument10 paginiProiect Curs SSM 5698194d2785dOanaÎncă nu există evaluări

- 4 Delta DunariiDocument2 pagini4 Delta Dunariielena224Încă nu există evaluări

- Structura Proiect Absolvire AMGDocument5 paginiStructura Proiect Absolvire AMGCristina BrutaruÎncă nu există evaluări

- REFERAT Control Financiar Studiu IndividulalDocument18 paginiREFERAT Control Financiar Studiu IndividulalMihaela Costaș100% (1)

- Delegatie Ridicare Marfa - Revizuit 25.08.2015Document1 paginăDelegatie Ridicare Marfa - Revizuit 25.08.2015Sorina IoanaÎncă nu există evaluări

- SinuzitaDocument16 paginiSinuzitaursub_2Încă nu există evaluări

- Managementul Resusrselor UmaneDocument44 paginiManagementul Resusrselor UmaneVadim PaliiÎncă nu există evaluări

- Proiect Management Marc Ioan AdrianDocument21 paginiProiect Management Marc Ioan AdrianVictor UngureanuÎncă nu există evaluări

- Studiu de Caz SituatiiDocument19 paginiStudiu de Caz SituatiiDana SarametÎncă nu există evaluări

- Curs Contabilitate Internationala 2018-2019 Final D 34Document110 paginiCurs Contabilitate Internationala 2018-2019 Final D 34Andreea ElenaÎncă nu există evaluări

- Proiectul Iubirii 1Document5 paginiProiectul Iubirii 1Asociatia Culturala Flower PowerÎncă nu există evaluări

- Proiecte Interdisciplinare Prin TICDocument35 paginiProiecte Interdisciplinare Prin TICAna GrosuÎncă nu există evaluări

- Norme Privind Angajarea, Lichidarea Ordonantarea Si Plata Cheltuielilor Institutiilor PubliceDocument14 paginiNorme Privind Angajarea, Lichidarea Ordonantarea Si Plata Cheltuielilor Institutiilor PubliceClaudiu DeacÎncă nu există evaluări

- Romania Si SuediaDocument15 paginiRomania Si SuediabiancaÎncă nu există evaluări

- Comunicarea InternaDocument28 paginiComunicarea InternaPopa AmaliaÎncă nu există evaluări

- 4.3 Managementul CalitățiiDocument11 pagini4.3 Managementul CalitățiiMaria Codreanu100% (1)

- Managementul Organizării Și Desfășurarii Activității de Creditare La Nivelul Unei BănciDocument83 paginiManagementul Organizării Și Desfășurarii Activității de Creditare La Nivelul Unei BănciCaraman Constantin MihaiÎncă nu există evaluări

- Model Necompletat Extras de ContDocument2 paginiModel Necompletat Extras de ContSimina AndradaÎncă nu există evaluări

- Aplicatie Inf PT Casele de SchimbDocument10 paginiAplicatie Inf PT Casele de SchimbCarja Vasile IoanÎncă nu există evaluări

- Plan Managerial Petrecere BobociDocument2 paginiPlan Managerial Petrecere BobociTudor CălugăruÎncă nu există evaluări

- 01 Bazele Ingineriei Sistemelor de ProductieDocument162 pagini01 Bazele Ingineriei Sistemelor de Productiehodorac_375467882100% (1)

- Radomir Lacramioara RezumatDocument33 paginiRadomir Lacramioara RezumatAlexandru PetriciÎncă nu există evaluări

- Sabau Catalin PDFDocument22 paginiSabau Catalin PDFMihail Alin StanciuÎncă nu există evaluări

- Rezumat teza-MRU in Invatamant-Ipoteze PDFDocument15 paginiRezumat teza-MRU in Invatamant-Ipoteze PDFNitu MarilenaÎncă nu există evaluări

- RUSU Carmen RamonaDocument231 paginiRUSU Carmen RamonaEmil CojoÎncă nu există evaluări

- Scoala 23 20222023Document20 paginiScoala 23 20222023Mihaela VâlcuÎncă nu există evaluări

- Pointeri PDFDocument22 paginiPointeri PDFMarian Soryn100% (1)

- 0-Preg Unitati Relortodoxa 2017-2018Document5 pagini0-Preg Unitati Relortodoxa 2017-2018Mihaela VâlcuÎncă nu există evaluări

- Portofoliul Cadrului DidacticDocument2 paginiPortofoliul Cadrului DidacticAlina Alexandra TrifuÎncă nu există evaluări

- Planificare Unitati Cls ViiDocument13 paginiPlanificare Unitati Cls ViiMihaela VâlcuÎncă nu există evaluări

- Portofoliul Cadrului DidacticDocument2 paginiPortofoliul Cadrului DidacticAlina Alexandra TrifuÎncă nu există evaluări

- MODELCADRUETAPECONCURS11072017Document66 paginiMODELCADRUETAPECONCURS11072017Andreea Luciana IacovacheÎncă nu există evaluări

- HJJKLDocument149 paginiHJJKLMihaela VâlcuÎncă nu există evaluări

- Raport Resurse, Umane CJDocument18 paginiRaport Resurse, Umane CJMihaela VâlcuÎncă nu există evaluări

- Portofoliul Profesorului de ReligieDocument1 paginăPortofoliul Profesorului de Religieilie constantinÎncă nu există evaluări

- Portofoliu Cadru Didactic 1Document4 paginiPortofoliu Cadru Didactic 1Mihaela Vâlcu100% (1)

- Doamne Imparate Inaintea TaDocument1 paginăDoamne Imparate Inaintea TaMihaela VâlcuÎncă nu există evaluări

- Proiectarea Unitatii de InvatareDocument2 paginiProiectarea Unitatii de InvatareStancuSergiuÎncă nu există evaluări

- Planificari Calendaristice Clasele V VIII 1Document18 paginiPlanificari Calendaristice Clasele V VIII 1FELICIA POPESCU100% (1)

- O MaicutaDocument2 paginiO MaicutaMihaela VâlcuÎncă nu există evaluări

- Planificare EvaluareDocument9 paginiPlanificare EvaluareMihaela VâlcuÎncă nu există evaluări

- PointeriDocument11 paginiPointeriLethal11100% (1)

- E Ziua InvieriiDocument2 paginiE Ziua InvieriiMihaela VâlcuÎncă nu există evaluări

- Cui Sa-Mi Spun DurereaDocument2 paginiCui Sa-Mi Spun DurereaMihaela VâlcuÎncă nu există evaluări

- Unde Sa Ma Duc Eu DoamneDocument2 paginiUnde Sa Ma Duc Eu DoamneMihaela VâlcuÎncă nu există evaluări

- Strain Am Fost Candva IisuseDocument2 paginiStrain Am Fost Candva IisuseMihaela VâlcuÎncă nu există evaluări

- Cruce Sfanta ParasitaDocument1 paginăCruce Sfanta ParasitaMihaela VâlcuÎncă nu există evaluări

- SimoneDocument2 paginiSimoneMihaela VâlcuÎncă nu există evaluări

- Maica MeaDocument2 paginiMaica MeaMihaela VâlcuÎncă nu există evaluări

- Doamne BinecuvinteazaDocument2 paginiDoamne BinecuvinteazaMihaela VâlcuÎncă nu există evaluări

- Priveste Doamne Pe Acest PamantDocument2 paginiPriveste Doamne Pe Acest PamantMihaela VâlcuÎncă nu există evaluări

- O Maicuta SfantaDocument2 paginiO Maicuta SfantaMihaela VâlcuÎncă nu există evaluări

- Drumul CruciiDocument2 paginiDrumul CruciiMihaela VâlcuÎncă nu există evaluări

- Inviere ADocument2 paginiInviere AMihaela VâlcuÎncă nu există evaluări

- O Cantare de CaintaDocument4 paginiO Cantare de CaintaMihaela VâlcuÎncă nu există evaluări