S-ar putea să vă placă și

- Caiet Practica Cig (0) - 2Document23 paginiCaiet Practica Cig (0) - 2Murariu Ionut Alexandru100% (1)

- ISA 505 - Confirmari Ext.-Ana Morariu - Copy (1) (Read-Only)Document21 paginiISA 505 - Confirmari Ext.-Ana Morariu - Copy (1) (Read-Only)Bancu StelutaÎncă nu există evaluări

- Diagnosticul Financiar Al FirmeiDocument15 paginiDiagnosticul Financiar Al FirmeiValera RotaruÎncă nu există evaluări

- Auditul Capitalurilor ProriiDocument25 paginiAuditul Capitalurilor ProriiDragos SpafiuÎncă nu există evaluări

- Referat Legislatie AuditDocument9 paginiReferat Legislatie AuditKostas TsilakidisÎncă nu există evaluări

- Sistem Contabil - DanemarcaDocument43 paginiSistem Contabil - Danemarcadocka3093Încă nu există evaluări

- Exemplu Studiul Caz Prag Semnificatie PDFDocument6 paginiExemplu Studiul Caz Prag Semnificatie PDFGeorge PopescuÎncă nu există evaluări

- Concepte Si Practici de AuditDocument120 paginiConcepte Si Practici de Auditsimiong100% (13)

- Lucrare PracticaDocument1 paginăLucrare PracticaTo the big AÎncă nu există evaluări

- Repercursiunea ImpozitelorDocument4 paginiRepercursiunea ImpozitelorIancu OanaÎncă nu există evaluări

- Examen Audit Intern. (Conspecte - MD)Document28 paginiExamen Audit Intern. (Conspecte - MD)Tanea Antoci100% (2)

- Aparitia Auditului InternDocument5 paginiAparitia Auditului InternCristina Dinu0% (1)

- Relatia Dintre Auditul Intern Si Auditul ExternDocument4 paginiRelatia Dintre Auditul Intern Si Auditul ExternIlie Adriana-SinzianaÎncă nu există evaluări

- Analiza Cifrei de Afaceri A Unei Societati ModelDocument3 paginiAnaliza Cifrei de Afaceri A Unei Societati ModelMihaela Andrei100% (1)

- Tema 5. Planificarea Auditului Rapoartelor FinanciareDocument11 paginiTema 5. Planificarea Auditului Rapoartelor FinanciareSerghei Hristofor100% (1)

- Apariţia Şi Evoluţia Auditului InternDocument10 paginiApariţia Şi Evoluţia Auditului InternVeronica MacarieÎncă nu există evaluări

- Expertiza Contabila 2Document54 paginiExpertiza Contabila 2Anelize DumeaÎncă nu există evaluări

- Audit Intern - Gestiunea Disponibilitatilor BanestiDocument76 paginiAudit Intern - Gestiunea Disponibilitatilor BanestiMarculescu IonelaÎncă nu există evaluări

- Referat Audit StatutarDocument9 paginiReferat Audit StatutarLiliana Mihaela Dumitrescu100% (1)

- Lansarea SapunuluiDocument82 paginiLansarea SapunuluibugyvladÎncă nu există evaluări

- Controlul Economic, Financiar Si Gestionar 2007, ABBYY6Document279 paginiControlul Economic, Financiar Si Gestionar 2007, ABBYY6Gina DimaÎncă nu există evaluări

- Probleme Econometrie Finante Si Banci IIDocument44 paginiProbleme Econometrie Finante Si Banci IIGabriela CernatÎncă nu există evaluări

- Realizarea Unui Proiect de Investitii in Cadrul Firmei S.C. MEGASTAR EXIM S.R.L"Document55 paginiRealizarea Unui Proiect de Investitii in Cadrul Firmei S.C. MEGASTAR EXIM S.R.L"Andreea Gruici Micropigmentare SprânceneÎncă nu există evaluări

- Codul Privind Conduita Etică Profesională În Domeniul Auditului FinanciarDocument14 paginiCodul Privind Conduita Etică Profesională În Domeniul Auditului FinanciarCojocaru Elena100% (1)

- Ghid Examen Licenta 2021Document5 paginiGhid Examen Licenta 2021Irina BanăÎncă nu există evaluări

- Caiet Practica CAA 2010Document11 paginiCaiet Practica CAA 2010iliciaÎncă nu există evaluări

- Codul Etic National Al Profesionistilor ContabiliDocument6 paginiCodul Etic National Al Profesionistilor ContabiliLuminita BanateanuÎncă nu există evaluări

- Lucrare de PracticaDocument31 paginiLucrare de PracticaAlexandra IlieÎncă nu există evaluări

- Contabilitatea Provizioanelor Pentru Restructurare PDFDocument5 paginiContabilitatea Provizioanelor Pentru Restructurare PDFglavangÎncă nu există evaluări

- Audit StatutarDocument18 paginiAudit StatutarBodea IuliaÎncă nu există evaluări

- Teme Referat Seminar Doctrina Si Deontologie ProfesionalaDocument3 paginiTeme Referat Seminar Doctrina Si Deontologie ProfesionalaPana Iuliana IzabelaÎncă nu există evaluări

- Caiet de Practica CIGDocument22 paginiCaiet de Practica CIGGeorgiana RaduÎncă nu există evaluări

- Raport Audit StatutarDocument29 paginiRaport Audit StatutarBogaciu AnaÎncă nu există evaluări

- Planificare Auditului InternDocument3 paginiPlanificare Auditului Internandreya09Încă nu există evaluări

- Proiect Audit Financiar Dobrea Lidia FB IIIDocument17 paginiProiect Audit Financiar Dobrea Lidia FB IIILydia DobreaÎncă nu există evaluări

- IAS 2 Proiect FinalDocument15 paginiIAS 2 Proiect FinalAprodu LoredanaÎncă nu există evaluări

- Revista de Audit Financiar PDFDocument206 paginiRevista de Audit Financiar PDFionut udrescuÎncă nu există evaluări

- ISA 500, 501,505, Ana Morariu Concepte Teoret. - Copy - Copy (Read-Only) (Compatibility Mode)Document74 paginiISA 500, 501,505, Ana Morariu Concepte Teoret. - Copy - Copy (Read-Only) (Compatibility Mode)Creanga GeorgianÎncă nu există evaluări

- Evaluarea Interpinderii - SC Util Construct SRLDocument60 paginiEvaluarea Interpinderii - SC Util Construct SRLla.rose_noireÎncă nu există evaluări

- Reglementarea Internationala A Auditului InternDocument15 paginiReglementarea Internationala A Auditului InternEugeniaÎncă nu există evaluări

- Proiect Practica HHHDocument26 paginiProiect Practica HHHOnu LidiaÎncă nu există evaluări

- Gradul de Dependenta Indatorare 2Document6 paginiGradul de Dependenta Indatorare 2gypsyProductionsÎncă nu există evaluări

- Tipologie Audit InternDocument8 paginiTipologie Audit Internmirotoi8019Încă nu există evaluări

- Audit InternDocument19 paginiAudit InternnikovoicuÎncă nu există evaluări

- Audit Financiar1234Document27 paginiAudit Financiar1234Alexandru BirneataÎncă nu există evaluări

- Audit Financiar IntegratDocument38 paginiAudit Financiar IntegratFlory AstanoaeiÎncă nu există evaluări

- Misiune de AuditDocument49 paginiMisiune de AuditAlexandra Marginean100% (1)

- Proiect Finante CorporativeDocument36 paginiProiect Finante CorporativeadrianteasaÎncă nu există evaluări

- Organizarea Si Reglementarea Profesiei Contabile La Nivel NationalDocument17 paginiOrganizarea Si Reglementarea Profesiei Contabile La Nivel NationalDenis ArdeleanÎncă nu există evaluări

- Analiza Practicilor de Audit Intern Si Ale Comitetului de Audit in Contextul Guvernantei Corporative - BVBDocument12 paginiAnaliza Practicilor de Audit Intern Si Ale Comitetului de Audit in Contextul Guvernantei Corporative - BVBmara_1890Încă nu există evaluări

- Auditul ImobilizarilorDocument45 paginiAuditul Imobilizarilorlacramioara_g73Încă nu există evaluări

- Audit Intern Si Guvernanta CorporativaDocument51 paginiAudit Intern Si Guvernanta CorporativaCirjila Puia100% (1)

- Audit InternDocument20 paginiAudit Internalinka3221Încă nu există evaluări

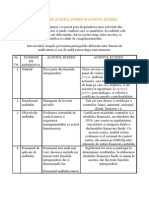

- Paralela Intre Auditul Intern Si Auditul Extern: Privat, Auditorii Externi Sunt Numiti deDocument10 paginiParalela Intre Auditul Intern Si Auditul Extern: Privat, Auditorii Externi Sunt Numiti deCornelia Tatu0% (1)

- Audit InternDocument8 paginiAudit InternSabloschi CristinaÎncă nu există evaluări

- Control FinanciarDocument7 paginiControl FinanciarAlexandru PostelnicuÎncă nu există evaluări

- AUDIT InternDocument66 paginiAUDIT InternOsvath Levente100% (2)

- Examen AuditDocument25 paginiExamen AuditOana BocaÎncă nu există evaluări

- CAEFC - Audit Si Guvernanta CorporativaDocument28 paginiCAEFC - Audit Si Guvernanta CorporativaAndreeaBlaj100% (1)

- Auditul Intern Și Auditul Extern - CaracteristiciDocument11 paginiAuditul Intern Și Auditul Extern - CaracteristiciOlea OleaÎncă nu există evaluări

- Elemente de Identitate CorporativaDocument14 paginiElemente de Identitate CorporativaValentin DelinschiÎncă nu există evaluări

- Comunicarea Este Abilitatea Oamenilor de A TransformaDocument2 paginiComunicarea Este Abilitatea Oamenilor de A TransformaValentin DelinschiÎncă nu există evaluări

- Tema. Aditul FinanciarDocument5 paginiTema. Aditul FinanciarValentin DelinschiÎncă nu există evaluări

- Tema .Rolurile Şi Nivelurile ManagerialeDocument13 paginiTema .Rolurile Şi Nivelurile ManagerialeValentin DelinschiÎncă nu există evaluări

- Credite InterbancareDocument3 paginiCredite InterbancareValentin DelinschiÎncă nu există evaluări

- Intrebari La Bazele AntreprenoriatuluiDocument3 paginiIntrebari La Bazele AntreprenoriatuluiValentin DelinschiÎncă nu există evaluări

- TVC Pacala Si TindalaDocument13 paginiTVC Pacala Si TindalaValentin Delinschi100% (3)

- Scenariul Didactic Al LecțieiDocument2 paginiScenariul Didactic Al LecțieiValentin DelinschiÎncă nu există evaluări

- Audit InternDocument66 paginiAudit InternValentin DelinschiÎncă nu există evaluări

- Casa ParinteascaDocument3 paginiCasa ParinteascaValentin DelinschiÎncă nu există evaluări

- Elemente de Identitate CorporativaDocument5 paginiElemente de Identitate CorporativaValentin DelinschiÎncă nu există evaluări

- Oraşul ChişinăuDocument2 paginiOraşul ChişinăuValentin DelinschiÎncă nu există evaluări

- Curriculum Moneda Si CreditDocument15 paginiCurriculum Moneda Si CreditValentin DelinschiÎncă nu există evaluări