S-ar putea să vă placă și

- 12proceduri Contabile190111102448 PDFDocument70 pagini12proceduri Contabile190111102448 PDFLidia FeketeÎncă nu există evaluări

- 06 Expertiza Contabila 2022Document85 pagini06 Expertiza Contabila 2022Lidia Fekete100% (1)

- 3 - 2 Metoda de Calculatie A Costurilor Bazata Pe ActivitatiDocument14 pagini3 - 2 Metoda de Calculatie A Costurilor Bazata Pe ActivitatiGinga Dani100% (1)

- Examen Partial Control - Rezolvare - Var 2Document2 paginiExamen Partial Control - Rezolvare - Var 2AndreeaClaudiaIugaÎncă nu există evaluări

- Examen Partial Control - Rezolvare - Var 4 - 28 IanDocument2 paginiExamen Partial Control - Rezolvare - Var 4 - 28 IanAndreeaClaudiaIugaÎncă nu există evaluări

- Aplicatii Practice MP - RezolvateDocument16 paginiAplicatii Practice MP - Rezolvateelena chituÎncă nu există evaluări

- Model Buget START-UPDocument12 paginiModel Buget START-UPCretu IleanaÎncă nu există evaluări

- Suport de Curs Conta Pro Consultanta 02.2020Document78 paginiSuport de Curs Conta Pro Consultanta 02.2020Lidia FeketeÎncă nu există evaluări

- LI Planificarea Si Previziunea FinanciaraDocument9 paginiLI Planificarea Si Previziunea FinanciaraValeria Maximciuc100% (2)

- 1622 - Curs 4 Si Seminar CM 2017Document16 pagini1622 - Curs 4 Si Seminar CM 2017Leliana Bolcu100% (1)

- Bugetul ProiectuluiDocument11 paginiBugetul ProiectuluiDiana RomanÎncă nu există evaluări

- Suport Curs Practic de TVA-08.12.2022Document51 paginiSuport Curs Practic de TVA-08.12.2022Lidia FeketeÎncă nu există evaluări

- Tema 6.2. Analiza AbaterilorDocument6 paginiTema 6.2. Analiza AbaterilorIon CecatiÎncă nu există evaluări

- Ungureanu Gabriela - AGC 1 Jgrupa 2Document29 paginiUngureanu Gabriela - AGC 1 Jgrupa 2ungureanu gabrielaÎncă nu există evaluări

- MP Aplicatii Stagiari Intalnirea 1 s2 An 3 2022Document12 paginiMP Aplicatii Stagiari Intalnirea 1 s2 An 3 2022AlexandraMihaelaÎncă nu există evaluări

- Procedee RepartizareDocument3 paginiProcedee RepartizareMirela PorochÎncă nu există evaluări

- Aplicatii Seminar MCP - Direct C - Standard Cost 16Document2 paginiAplicatii Seminar MCP - Direct C - Standard Cost 16Cristian Mihai StanilaÎncă nu există evaluări

- Gestiunea Bugetara A ProductieiDocument17 paginiGestiunea Bugetara A ProductieiAna MariaÎncă nu există evaluări

- MP An 3 Sem 2 AplicatiiDocument9 paginiMP An 3 Sem 2 AplicatiiOarga Catalin-PetruÎncă nu există evaluări

- Aplicatii Practice MPDocument9 paginiAplicatii Practice MPIrina AevoaeiÎncă nu există evaluări

- Proiect CMADocument7 paginiProiect CMAAnamaria MagaÎncă nu există evaluări

- 1622 - Curs 3 Si Seminar Mastere CM 2017Document9 pagini1622 - Curs 3 Si Seminar Mastere CM 2017Leliana BolcuÎncă nu există evaluări

- Aplicatie Rezolvata BugetareDocument18 paginiAplicatie Rezolvata BugetareLoredanaÎncă nu există evaluări

- Separare Costuri Fixe Și VariabileDocument4 paginiSeparare Costuri Fixe Și VariabileMirela PorochÎncă nu există evaluări

- Probleme ExamenDocument21 paginiProbleme ExamenLuchian DianaÎncă nu există evaluări

- Proiect TrifiDocument10 paginiProiect TrifialexandrabrinzeiÎncă nu există evaluări

- Anul Trecut (N-1) Diviziunea ALFA" Din Cadrul Societăţii BETA A Înregistrat Următoarele Date Privind Numărul de Ore MaşinăDocument6 paginiAnul Trecut (N-1) Diviziunea ALFA" Din Cadrul Societăţii BETA A Înregistrat Următoarele Date Privind Numărul de Ore MaşinăBenny CasaÎncă nu există evaluări

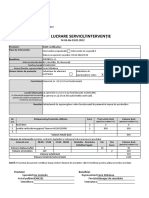

- LUCRAREA PRACTICĂ - Raport Service - Interventie - Model CompletatDocument1 paginăLUCRAREA PRACTICĂ - Raport Service - Interventie - Model CompletatAdi GsmÎncă nu există evaluări

- Model Subiecte Rezolvare MCP 2017Document6 paginiModel Subiecte Rezolvare MCP 2017Eduard GhibaÎncă nu există evaluări

- CM Seminar2 2022 RezolvareDocument4 paginiCM Seminar2 2022 RezolvareAndreea TomoiagăÎncă nu există evaluări

- Suport Curs 123Document9 paginiSuport Curs 123purplebox192Încă nu există evaluări

- Tema Contabilitate Hogea DragosDocument12 paginiTema Contabilitate Hogea DragosRaluca HogeaÎncă nu există evaluări

- Prob - Tema2 IMPDocument4 paginiProb - Tema2 IMPАндрей МашкауцанÎncă nu există evaluări

- 2 - Tehnici de Calculatie Si Management Al CosturilorDocument24 pagini2 - Tehnici de Calculatie Si Management Al CosturilorAnonymous cqoc4Mrk5PÎncă nu există evaluări

- Mijloace FixeDocument7 paginiMijloace FixeDaniel TomuzÎncă nu există evaluări

- Probleme Tema 3Document4 paginiProbleme Tema 3Sorina BurleaÎncă nu există evaluări

- Probleme 123,124Document4 paginiProbleme 123,124Cotelea StelaÎncă nu există evaluări

- Exemple SuplimentareDocument5 paginiExemple SuplimentareRares Andrei DavidÎncă nu există evaluări

- Anexa 1 Buget Cimpianu Tudor CorectatDocument2 paginiAnexa 1 Buget Cimpianu Tudor CorectatTudor Alexandru CimpianuÎncă nu există evaluări

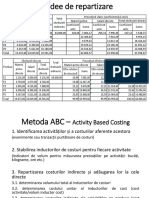

- Motoda ABCDocument4 paginiMotoda ABCVlad PorochÎncă nu există evaluări

- Numele Firmei: SC Car Plus SRLDocument6 paginiNumele Firmei: SC Car Plus SRLMonica BaciuÎncă nu există evaluări

- Administrarea Afacerilor În Comerț: Bîrsanu Angela Musteață Anastasia Tamazlîcari Victoria Grupa IDocument32 paginiAdministrarea Afacerilor În Comerț: Bîrsanu Angela Musteață Anastasia Tamazlîcari Victoria Grupa IШарбанÎncă nu există evaluări

- Cap 3Document11 paginiCap 3Alexandra IlincaÎncă nu există evaluări

- Analiza ActivelorDocument2 paginiAnaliza ActivelorCRISTINAÎncă nu există evaluări

- Proiect ANALIZA ECONOMICO - FINANCIARĂDocument5 paginiProiect ANALIZA ECONOMICO - FINANCIARĂPetra Dana0% (1)

- PN MF Perfectare DocumenteDocument3 paginiPN MF Perfectare Documenteelena terescencoÎncă nu există evaluări

- 2-Metoda Pe Faze Fara SemifabricateDocument8 pagini2-Metoda Pe Faze Fara SemifabricateGavrilă Denisa AlexandraÎncă nu există evaluări

- Sprijinul Proiectului de Integrare Etapa 3Document18 paginiSprijinul Proiectului de Integrare Etapa 3ScribdTranslationsÎncă nu există evaluări

- Seminar 3+4+5 CNT ManagerialaDocument6 paginiSeminar 3+4+5 CNT ManagerialaRadu CioleaÎncă nu există evaluări

- Curs3 FDocument21 paginiCurs3 FeuÎncă nu există evaluări

- Lucrare GFAPDocument5 paginiLucrare GFAPGalina RaileanuÎncă nu există evaluări

- Zasadnii Madalina Con1802Document5 paginiZasadnii Madalina Con1802zasadnii madalinaÎncă nu există evaluări

- Bugetul ProiectuluiDocument2 paginiBugetul ProiectuluiSamy SandaÎncă nu există evaluări

- M8 - Comportamentul CosturilorDocument5 paginiM8 - Comportamentul CosturilorClau ClaudyaÎncă nu există evaluări

- CM Seminar4 2022 RezolvareDocument2 paginiCM Seminar4 2022 RezolvareAndreea TomoiagăÎncă nu există evaluări

- LP 3Document7 paginiLP 3Mega DominatorÎncă nu există evaluări

- Seminar 10Document2 paginiSeminar 10Radu CioleaÎncă nu există evaluări

- Analiza Ratelor de RentabilitateDocument6 paginiAnaliza Ratelor de RentabilitateRomina DucaÎncă nu există evaluări

- Cursul 9 - CMN - Tema de Clasă 1 - Punctele de Maxim Si Minim - BAREMDocument2 paginiCursul 9 - CMN - Tema de Clasă 1 - Punctele de Maxim Si Minim - BAREMEugenia AndronicÎncă nu există evaluări

- EXERCIȚIIDocument11 paginiEXERCIȚIIScribdTranslationsÎncă nu există evaluări

- Maxim Botnari - LP 3pdfDocument8 paginiMaxim Botnari - LP 3pdfBotnari MaximÎncă nu există evaluări

- CosturiDocument6 paginiCosturiAdela MargineanuÎncă nu există evaluări

- Seminarul 5 - CG - Absorbția Cheltuielilor Indirecte PDFDocument2 paginiSeminarul 5 - CG - Absorbția Cheltuielilor Indirecte PDFNuță AdrianaÎncă nu există evaluări

- Tva 22.09.2022Document66 paginiTva 22.09.2022Lidia FeketeÎncă nu există evaluări

- Suport Webinar TVA Iul 2021Document48 paginiSuport Webinar TVA Iul 2021Lidia FeketeÎncă nu există evaluări

- Prezentare RO E-FacturaDocument31 paginiPrezentare RO E-FacturaLidia FeketeÎncă nu există evaluări

- 03 Tehnologia Informatiei Si A Comunicatiilor - 2022Document39 pagini03 Tehnologia Informatiei Si A Comunicatiilor - 2022Lidia FeketeÎncă nu există evaluări

- 01 2022.10 CECCAR Activitate Dependenta vs. IndependentaDocument17 pagini01 2022.10 CECCAR Activitate Dependenta vs. IndependentaLidia FeketeÎncă nu există evaluări

- Situatia Fluxurilor de TrezorerieDocument8 paginiSituatia Fluxurilor de TrezorerieLidia FeketeÎncă nu există evaluări

- 02 - 1 Managementul Performantei 2022Document9 pagini02 - 1 Managementul Performantei 2022Lidia FeketeÎncă nu există evaluări

- REGULARIZAREA DIVIDENDELOR InterimareDocument4 paginiREGULARIZAREA DIVIDENDELOR InterimareLidia FeketeÎncă nu există evaluări