S-ar putea să vă placă și

- Conta SalariiDocument7 paginiConta SalariistheffyÎncă nu există evaluări

- Subiecte Rezolvate CECCAR EXPERTI An 1 Sem 2Document59 paginiSubiecte Rezolvate CECCAR EXPERTI An 1 Sem 2Dia100% (3)

- Testul ADocument15 paginiTestul ANikoleta NeacsuÎncă nu există evaluări

- Fiscalitate SalariiDocument2 paginiFiscalitate SalariiDumitrescu SofiaÎncă nu există evaluări

- SEM I ANUL II - FINAL AranjatDocument36 paginiSEM I ANUL II - FINAL AranjatNovac AlexandruÎncă nu există evaluări

- Concedii Medicale Partea 2Document2 paginiConcedii Medicale Partea 2Dumitrescu SofiaÎncă nu există evaluări

- Salarizare Si Retineri Din Salariu - 2022Document16 paginiSalarizare Si Retineri Din Salariu - 2022viorelia BerceaÎncă nu există evaluări

- Inspector Salarizare 01Document8 paginiInspector Salarizare 01Danut Constantin100% (4)

- Tema Control MFPP An 2 FiscalitateDocument8 paginiTema Control MFPP An 2 FiscalitateGeorgiana Condurache VizinteanuÎncă nu există evaluări

- Contabilitatea SalariilorDocument9 paginiContabilitatea SalariilorMihai FodorÎncă nu există evaluări

- Rezolvarea Cu Explicatii A Problemei Recapitulative de La Clasa 4Document15 paginiRezolvarea Cu Explicatii A Problemei Recapitulative de La Clasa 4Ionut-Daniel PopÎncă nu există evaluări

- Studiu 2Document4 paginiStudiu 2Iana SavcencoÎncă nu există evaluări

- Contabilitatea Si Fiscalitatea Remunerarii Factorului Uman - RezolvariDocument7 paginiContabilitatea Si Fiscalitatea Remunerarii Factorului Uman - RezolvariCorina NicolaeÎncă nu există evaluări

- Monografie Contabila ADocument12 paginiMonografie Contabila ADamian MitreaÎncă nu există evaluări

- Si Fiscalitate Lupașciuc ConstanțiaDocument13 paginiSi Fiscalitate Lupașciuc ConstanțiaConstanția LupașciucÎncă nu există evaluări

- Stat Sal BALAJ 08.2022Document1 paginăStat Sal BALAJ 08.2022Metalin SperantaÎncă nu există evaluări

- Specific Practices Regarding The Recording in Accounting of The Economic FinancialDocument9 paginiSpecific Practices Regarding The Recording in Accounting of The Economic FinancialMstefÎncă nu există evaluări

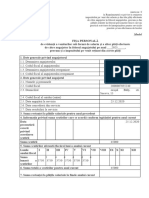

- Model Fisa PersonalaDocument3 paginiModel Fisa Personalaanymary822Încă nu există evaluări

- Evid - Clientilor, Furnizorilor Si A Celorlalte Creante. 4Document11 paginiEvid - Clientilor, Furnizorilor Si A Celorlalte Creante. 4Florin Cosarca100% (1)

- Green Park HAG 1 2023 01 01Document4 paginiGreen Park HAG 1 2023 01 01Alexandru NaeÎncă nu există evaluări

- ID - Aplicatii Terti - Salarii - RezolvateDocument2 paginiID - Aplicatii Terti - Salarii - RezolvateMark MarculescuÎncă nu există evaluări

- FisaDocument4 paginiFisaAnonymous mpPGM4GOoVÎncă nu există evaluări

- Apt Fisca PF Cu Simulari JUCARIADocument3 paginiApt Fisca PF Cu Simulari JUCARIAIrina FilimonÎncă nu există evaluări

- COFI PN RezolvateDocument12 paginiCOFI PN RezolvateDelia UngureanuÎncă nu există evaluări

- Fondu Lde Sala Riz AreDocument3 paginiFondu Lde Sala Riz AreCristina BurlacÎncă nu există evaluări

- Rezolvari Probleme Stagiu EC CeccarDocument51 paginiRezolvari Probleme Stagiu EC CeccarexpertelenaÎncă nu există evaluări

- Stat Salarii 2022 10 SC DENTAL DESIGN DRIDocument1 paginăStat Salarii 2022 10 SC DENTAL DESIGN DRIigret anaÎncă nu există evaluări

- Fisa de Lucru FinanteDocument2 paginiFisa de Lucru Finanteanon_561051501Încă nu există evaluări

- SeminarDocument42 paginiSeminarSalariu RoxanaÎncă nu există evaluări

- Model ExamenDocument4 paginiModel ExamenZorina-Stefania PetracheÎncă nu există evaluări

- Monografie Salarii Concedii MedicaleDocument4 paginiMonografie Salarii Concedii MedicaleMdrg25100% (1)

- Anexe Lege 2 2017 Legea Bugetului de StatDocument281 paginiAnexe Lege 2 2017 Legea Bugetului de StatfabiolaÎncă nu există evaluări

- Aplicatii Impozit Pe ProfitDocument6 paginiAplicatii Impozit Pe ProfitGina DimaÎncă nu există evaluări

- MariaJose Gallardo Tarea2Document7 paginiMariaJose Gallardo Tarea2Patricio VergaraÎncă nu există evaluări

- Monografie Contabila Privind Decontarile Cu PersonalulDocument3 paginiMonografie Contabila Privind Decontarile Cu PersonalulOana Maria StănilăÎncă nu există evaluări

- SEMINAR SalariiDocument4 paginiSEMINAR SalariiDumitrescu SofiaÎncă nu există evaluări

- Cip 2Document5 paginiCip 2Stepan AnaidÎncă nu există evaluări

- Evaluare Proiect InvestiţionalDocument6 paginiEvaluare Proiect InvestiţionalTrifan_DumitruÎncă nu există evaluări

- Снимок экрана 2024-02-02 в 13.38.55Document1 paginăСнимок экрана 2024-02-02 в 13.38.55Славик ПетровÎncă nu există evaluări

- Fisa Personala Daniela BDocument3 paginiFisa Personala Daniela BAlinaÎncă nu există evaluări

- Agent Contabil 6Document7 paginiAgent Contabil 6Vasi CalotaÎncă nu există evaluări

- Tema 4 - Contabilitatea Trezoreriei Si A CapitaluluiDocument2 paginiTema 4 - Contabilitatea Trezoreriei Si A Capitaluluiladanyipatrisia20Încă nu există evaluări

- SuportcursimpozitsalarDocument4 paginiSuportcursimpozitsalarpaunita lipanÎncă nu există evaluări

- Contribuții - PrezentareDocument16 paginiContribuții - PrezentarebiancaÎncă nu există evaluări

- Problema 2 - CopieDocument2 paginiProblema 2 - CopievioricaÎncă nu există evaluări

- SI AF 2022tasca VictoriaDocument8 paginiSI AF 2022tasca VictoriaVictoria TascaÎncă nu există evaluări

- Seminarul Nr. 05 - RezolvatDocument10 paginiSeminarul Nr. 05 - RezolvatMelania LautaruÎncă nu există evaluări

- Fisa PersonalaDocument6 paginiFisa PersonalaCeapa ElenaÎncă nu există evaluări

- PROB CB CON 191 + RezolvareDocument6 paginiPROB CB CON 191 + RezolvareVictoria TascaÎncă nu există evaluări

- Rezolvare TemaDocument6 paginiRezolvare TemaAlina Lungu100% (1)

- Seminar 11 - Contabilitate Tertilor PDFDocument6 paginiSeminar 11 - Contabilitate Tertilor PDFAdriana GortolomeiÎncă nu există evaluări

- Probleme Ceccar Sem 2 An 3 2017Document27 paginiProbleme Ceccar Sem 2 An 3 2017Andrei GuzuÎncă nu există evaluări

- Lucru Individual CF 2Document10 paginiLucru Individual CF 2Veronica Ipate0% (1)

- Aplicatie DCFDocument5 paginiAplicatie DCFDragnea GeorgianaÎncă nu există evaluări

- Probleme Fisc TL IVDocument7 paginiProbleme Fisc TL IVGrupa FB1801Încă nu există evaluări