S-ar putea să vă placă și

- Aplicații - Formula ContabilăDocument13 paginiAplicații - Formula ContabilăOana-Simona SirgheÎncă nu există evaluări

- Operatii Modificari BilantDocument1 paginăOperatii Modificari BilantAlex LazarÎncă nu există evaluări

- Aplicatii Analiza ContabilaDocument1 paginăAplicatii Analiza ContabilaEli AnnaÎncă nu există evaluări

- Tutorial 2 ClassroomDocument6 paginiTutorial 2 ClassroomMadalinaÎncă nu există evaluări

- Aplicatii Variatia Posturilor BilantiereDocument3 paginiAplicatii Variatia Posturilor BilantiereMihaela TarceÎncă nu există evaluări

- IAS 38 IAS 16 Aplicatii SeminarDocument3 paginiIAS 38 IAS 16 Aplicatii SeminarAlexandra Gabriela GrecuÎncă nu există evaluări

- Exercitii Propuse Pentru CECCARDocument5 paginiExercitii Propuse Pentru CECCARAntonia MurzacÎncă nu există evaluări

- Aplicatii PracticeDocument5 paginiAplicatii Practiceaz firma contaÎncă nu există evaluări

- Probleme CECCARDocument8 paginiProbleme CECCAROana StaiculescuÎncă nu există evaluări

- Aplicatii TestDocument3 paginiAplicatii TestDj Mike Iasi djÎncă nu există evaluări

- Analiza Contabila A Tranzactiilor 5Document21 paginiAnaliza Contabila A Tranzactiilor 5Dunros FlorinÎncă nu există evaluări

- Lucarea 1Document9 paginiLucarea 1Constantin CojocaruÎncă nu există evaluări

- Caiet AplicatiiDocument20 paginiCaiet AplicatiiAndreea ManoleÎncă nu există evaluări

- A Doua - Treapta - A - Met - CTBDocument1 paginăA Doua - Treapta - A - Met - CTBCarla DeliuÎncă nu există evaluări

- Proiect La Disciplina Contabilitate FinanciarăDocument23 paginiProiect La Disciplina Contabilitate FinanciarăCiprian CobuzÎncă nu există evaluări

- SIG ImobilizăriDocument2 paginiSIG ImobilizăriEugenia GÎncă nu există evaluări

- ContabilitateDocument2 paginiContabilitateIuliaÎncă nu există evaluări

- Exerciții IAS 16Document3 paginiExerciții IAS 16Sabina TurcanÎncă nu există evaluări

- Aplicatii Privind Imobilizarile Necorporale Si Corporale - 2021Document2 paginiAplicatii Privind Imobilizarile Necorporale Si Corporale - 2021Marcus DippertÎncă nu există evaluări

- Cat. I XI - ContabilitateDocument41 paginiCat. I XI - ContabilitateLucian Rosca100% (2)

- Contabilitate An IIIDocument13 paginiContabilitate An IIIAlexandraBucur100% (1)

- CIG ID AplicatiiDocument2 paginiCIG ID AplicatiiroxanaÎncă nu există evaluări

- Aplicatie Introductiva 2024Document1 paginăAplicatie Introductiva 2024dinescu adelaÎncă nu există evaluări

- ExempleDocument7 paginiExempleLenuțaÎncă nu există evaluări

- Contabilitatea Institutiilor PubliceDocument17 paginiContabilitatea Institutiilor PubliceOlimpia Tutas100% (1)

- Aplicatii Clasa 1 Si 2Document1 paginăAplicatii Clasa 1 Si 2Lupuț Aura LăcrimioaraÎncă nu există evaluări

- ModelDocument2 paginiModelIoana Miruna MolodetÎncă nu există evaluări

- CRF Intalnirea 1 StagiariDocument13 paginiCRF Intalnirea 1 StagiariSorin GabrielÎncă nu există evaluări

- Tema Bazele ContabilitatiiDocument21 paginiTema Bazele ContabilitatiiAlexandruUrsuÎncă nu există evaluări

- LIS ContabilitateDocument2 paginiLIS ContabilitateNina Guma100% (1)

- Aplicatii TC 2Document1 paginăAplicatii TC 2Franco ManeaÎncă nu există evaluări

- TC 1 - Manea Andra - Cig Id - Grupa 50485Document4 paginiTC 1 - Manea Andra - Cig Id - Grupa 50485Dan AdrianÎncă nu există evaluări

- Contabilitate Financiara - Cig UshDocument64 paginiContabilitate Financiara - Cig UshGabriel VlăduțÎncă nu există evaluări

- Tema 2 - ContabilitateDocument2 paginiTema 2 - ContabilitateRadu AlexÎncă nu există evaluări

- Fise de Lucru Modif. BilantiereDocument2 paginiFise de Lucru Modif. BilantiereNausicaÎncă nu există evaluări

- Probleme Contabilitate BilantDocument2 paginiProbleme Contabilitate Bilant9786756453Încă nu există evaluări

- Aplicatii Saptamana 13Document1 paginăAplicatii Saptamana 13Lupuț Aura LăcrimioaraÎncă nu există evaluări

- Studii de Caz Propuse Pentru Clasa 4Document3 paginiStudii de Caz Propuse Pentru Clasa 4Irina VlasÎncă nu există evaluări

- Aplicatii Bazele Contabilitatii-2020Document4 paginiAplicatii Bazele Contabilitatii-2020Alexandru MilotinÎncă nu există evaluări

- Prima Treapta A Met CTBDocument1 paginăPrima Treapta A Met CTBCarla DeliuÎncă nu există evaluări

- Capitolul 2 Înregistrarea Operațiilor Contabile În ContabilitateDocument10 paginiCapitolul 2 Înregistrarea Operațiilor Contabile În ContabilitatePaula BordianuÎncă nu există evaluări

- TEMA Bazele ContabilitatiiDocument3 paginiTEMA Bazele ContabilitatiiTudor CălugăruÎncă nu există evaluări

- Operațiunile Economice Privind Mișcarea Imobilizărilor NecorporaleDocument4 paginiOperațiunile Economice Privind Mișcarea Imobilizărilor NecorporaleTATIANA POPOVICIÎncă nu există evaluări

- O Societate Comerciala Are de Incasat Bani de La Doi ClientDocument6 paginiO Societate Comerciala Are de Incasat Bani de La Doi ClientPaulina Delia RuginaÎncă nu există evaluări

- Contabilitate IiDocument5 paginiContabilitate IiAdina MoloceaÎncă nu există evaluări

- Aplicatii Ciclul Finantare Cfre 2019Document5 paginiAplicatii Ciclul Finantare Cfre 2019Dragos CamburceaÎncă nu există evaluări

- Seminar ImobilizariDocument1 paginăSeminar ImobilizariMarius StancuÎncă nu există evaluări

- Aplicatii Practice IFRSDocument5 paginiAplicatii Practice IFRSBărnuţ CătălinÎncă nu există evaluări

- SEMINAR Baze ContabileDocument2 paginiSEMINAR Baze ContabileAlexandra PădureanuÎncă nu există evaluări

- Aplicatii PatrimoniuDocument2 paginiAplicatii PatrimoniuStoicescu CristianÎncă nu există evaluări

- Proiect MFÎDocument14 paginiProiect MFÎRosioara Bianca GabrielaÎncă nu există evaluări

- Teme Seminar Contabilitate - Modif ElementeDocument3 paginiTeme Seminar Contabilitate - Modif ElementeBogdan Gabriel0% (1)

- Monografie ContabilaDocument17 paginiMonografie ContabilalaurapapamanoÎncă nu există evaluări

- Fisa de Lucru-Furnizori Si ClientiDocument2 paginiFisa de Lucru-Furnizori Si ClientiCircota RoxanaÎncă nu există evaluări

- Monografie Contabila - Proiect de Semestru Anul I ReiDocument16 paginiMonografie Contabila - Proiect de Semestru Anul I ReiElena Mihaela ScortariÎncă nu există evaluări

- 4170 0001Document7 pagini4170 0001andy gabrielÎncă nu există evaluări

- Seminar - IAS 7 SFTDocument8 paginiSeminar - IAS 7 SFTandreeaÎncă nu există evaluări

- Ghid Practic pentru Practicienii în InsolvențăDe la EverandGhid Practic pentru Practicienii în InsolvențăÎncă nu există evaluări

- Lucrare Proba PracticaDocument5 paginiLucrare Proba PracticaBetina BlejeruÎncă nu există evaluări

- Furnizori PNS 2017 Contr. La Data de 22.08.2017Document1 paginăFurnizori PNS 2017 Contr. La Data de 22.08.2017Betina BlejeruÎncă nu există evaluări

- Regulament Admitere 2022-2023Document47 paginiRegulament Admitere 2022-2023Betina BlejeruÎncă nu există evaluări

- Contract de AsigurareDocument7 paginiContract de AsigurareBetina BlejeruÎncă nu există evaluări

- Exercitii de DictieDocument8 paginiExercitii de Dictiemarina100% (1)

- Factura ENGIE Romania NR 010912034773Document4 paginiFactura ENGIE Romania NR 010912034773Betina BlejeruÎncă nu există evaluări

- Modele Test GrilaDocument9 paginiModele Test GrilaBetina BlejeruÎncă nu există evaluări

- Factura ENGIE Romania NR 011212231032Document6 paginiFactura ENGIE Romania NR 011212231032Betina BlejeruÎncă nu există evaluări

- LP 1Document7 paginiLP 1Betina BlejeruÎncă nu există evaluări

- Orar-AMG-IV Sem-I 2021 2022Document1 paginăOrar-AMG-IV Sem-I 2021 2022Betina BlejeruÎncă nu există evaluări

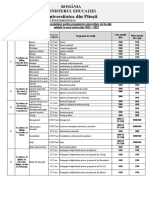

- Tabel Taxe Si Tarife An Universitar 2022-2023 FinalDocument9 paginiTabel Taxe Si Tarife An Universitar 2022-2023 FinalBetina BlejeruÎncă nu există evaluări

- Blejeru BetinaDocument3 paginiBlejeru BetinaBetina BlejeruÎncă nu există evaluări

- LP 2Document8 paginiLP 2Betina BlejeruÎncă nu există evaluări

- Training EchipaDocument4 paginiTraining EchipaRobert BaciuÎncă nu există evaluări

- Alcott Louisa M o Fata de Moda Veche 18693Document8 paginiAlcott Louisa M o Fata de Moda Veche 18693Betina BlejeruÎncă nu există evaluări

- Ghidul Informativ Al Studentului PDFDocument20 paginiGhidul Informativ Al Studentului PDFGabriel StroeÎncă nu există evaluări

- GR 1 Tabel CovidDocument1 paginăGR 1 Tabel CovidBetina BlejeruÎncă nu există evaluări

- Curs 8 Fav Amg An IiDocument14 paginiCurs 8 Fav Amg An IiBetina BlejeruÎncă nu există evaluări

- Curs 4 Instrumentar Chir AMG An IIDocument19 paginiCurs 4 Instrumentar Chir AMG An IIBetina BlejeruÎncă nu există evaluări

- AdmiteremasteDocument5 paginiAdmiteremasteAplicatiile MeleÎncă nu există evaluări

- Blejeru Betina, ReferatDocument5 paginiBlejeru Betina, ReferatBetina BlejeruÎncă nu există evaluări

- AdmiteremasteDocument5 paginiAdmiteremasteAplicatiile MeleÎncă nu există evaluări

- Curs 5 Pregatirea Pentru Operatie Chir AMG An IIDocument9 paginiCurs 5 Pregatirea Pentru Operatie Chir AMG An IIBetina BlejeruÎncă nu există evaluări

- Selectii CursuriDocument77 paginiSelectii CursuriBetina BlejeruÎncă nu există evaluări

- DZ Complic AMGDocument45 paginiDZ Complic AMGBetina BlejeruÎncă nu există evaluări

- DZ Trat AMGDocument40 paginiDZ Trat AMGBetina BlejeruÎncă nu există evaluări

- CURS 6 SUTURA+PANS AMG An IIDocument13 paginiCURS 6 SUTURA+PANS AMG An IIBetina BlejeruÎncă nu există evaluări

- Curs 3 Asepsia Chir AMG An IIDocument10 paginiCurs 3 Asepsia Chir AMG An IIBetina BlejeruÎncă nu există evaluări

- DZ Def AMGDocument25 paginiDZ Def AMGBetina BlejeruÎncă nu există evaluări