S-ar putea să vă placă și

- Certificat de Concediu Medical - CompletatDocument2 paginiCertificat de Concediu Medical - CompletatNica Ioana80% (5)

- Fisa Sala FitnessDocument3 paginiFisa Sala FitnessNica Ioana100% (1)

- Contract Alb ConstructiiDocument3 paginiContract Alb ConstructiiNica Ioana100% (1)

- Contabilitate BancaraDocument171 paginiContabilitate BancaraCiuciu CristinaÎncă nu există evaluări

- Contract de Împrumut Si Act Aditional de Renuntare La ImprumutDocument4 paginiContract de Împrumut Si Act Aditional de Renuntare La ImprumutNica Ioana100% (1)

- 31 - Procedura Privind Spalarea BanilorDocument15 pagini31 - Procedura Privind Spalarea BanilorMihaela Nedelcu100% (1)

- Gospodaria TaraneascaDocument17 paginiGospodaria TaraneascaElena RatoiÎncă nu există evaluări

- Accizele 2012Document7 paginiAccizele 2012Bby TeoÎncă nu există evaluări

- PV Scoatere Din Functiune Si DeclaraseDocument2 paginiPV Scoatere Din Functiune Si DeclaraseNica Ioana100% (3)

- Etapele Spalarii BanilorDocument3 paginiEtapele Spalarii Banilordana_seremet2013Încă nu există evaluări

- Achizitii Si Fuziuni BancareDocument11 paginiAchizitii Si Fuziuni BancareElena ZbazÎncă nu există evaluări

- Curs 1 Drept ComercialDocument6 paginiCurs 1 Drept Comercialadelina24scribdÎncă nu există evaluări

- Curs Drept ContabilitateDocument96 paginiCurs Drept ContabilitateUka VocÎncă nu există evaluări

- Bursa de Valori A SpanieiDocument5 paginiBursa de Valori A SpanieiНикуКазаку100% (1)

- Practici Anticoncurentiale - DR ConcurenteiDocument5 paginiPractici Anticoncurentiale - DR ConcurenteiMadutza SamoilaÎncă nu există evaluări

- Proiect Buget Si Trezorerie PublicaDocument14 paginiProiect Buget Si Trezorerie PublicaIoana GuzunÎncă nu există evaluări

- Actele de ComertDocument3 paginiActele de ComertIoan Maria BuciutaÎncă nu există evaluări

- AntreprenoriatDocument10 paginiAntreprenoriatCatalina CrÎncă nu există evaluări

- Structura Activului BilantierDocument1 paginăStructura Activului BilantierPanait MarianaÎncă nu există evaluări

- Riscul ConcurentialDocument9 paginiRiscul ConcurentialCatiusa IziumovÎncă nu există evaluări

- Audit Intern În Sistemul Public Și PrivatDocument33 paginiAudit Intern În Sistemul Public Și Privatlavinia.martin100% (1)

- Dubla ImpunereDocument177 paginiDubla ImpuneredianaÎncă nu există evaluări

- Desene Si Modele AleDocument4 paginiDesene Si Modele AleCiprian NistorÎncă nu există evaluări

- Oblig Profesionistilor ComerciantiDocument10 paginiOblig Profesionistilor ComerciantiIuliana ParfeniÎncă nu există evaluări

- 2 1 PPT M2 Piata AsigurarilorDocument35 pagini2 1 PPT M2 Piata AsigurarilorCatalin EnacheÎncă nu există evaluări

- Supravegherea Bancara in Uniunea EuropeanaDocument14 paginiSupravegherea Bancara in Uniunea EuropeanaLaurentiu PersinaruÎncă nu există evaluări

- Procesul Decizional de Cumparare Pentru Produsul Televizor LCDDocument9 paginiProcesul Decizional de Cumparare Pentru Produsul Televizor LCDiValentinJesseÎncă nu există evaluări

- Studiul Individual La AsigurariDocument20 paginiStudiul Individual La AsigurariAnastasia Dark100% (1)

- Evaziunea FiscalăDocument21 paginiEvaziunea FiscalăhascaÎncă nu există evaluări

- Circulatia MonetaraDocument3 paginiCirculatia MonetaraAleaAVKÎncă nu există evaluări

- Dreptul BancarDocument15 paginiDreptul BancarDaniela Lungu100% (1)

- Notiuni Introductive Privind Dreptul ComercialDocument6 paginiNotiuni Introductive Privind Dreptul ComercialDaniela IoanaÎncă nu există evaluări

- Activitatea Bancară Raiffeisen 1Document20 paginiActivitatea Bancară Raiffeisen 1EuÎncă nu există evaluări

- Practici Comerciale Incorecte in Sistemul BancarDocument7 paginiPractici Comerciale Incorecte in Sistemul BancarMariana BoaruÎncă nu există evaluări

- Cauzele Inflatiei Monetare - Consecinte - Deflatia MonetaraDocument4 paginiCauzele Inflatiei Monetare - Consecinte - Deflatia MonetaraAna Caterina AniteiÎncă nu există evaluări

- Conflictul Actionari-ManageriDocument3 paginiConflictul Actionari-ManageriMarian TanaseÎncă nu există evaluări

- Fuziunea Societatilor Comerciale 3Document18 paginiFuziunea Societatilor Comerciale 3Ioana VladuselÎncă nu există evaluări

- Referat Concurenta NeloialaDocument8 paginiReferat Concurenta NeloialaAngelescu AuraÎncă nu există evaluări

- Zilieri - Info UtileDocument3 paginiZilieri - Info UtileirinaelenavatavuÎncă nu există evaluări

- Lucrare LicentaDocument37 paginiLucrare Licentabony23Încă nu există evaluări

- Istoria Apariţiei Şi Dezvoltării Controlului Financiar in Republica MoldovaDocument3 paginiIstoria Apariţiei Şi Dezvoltării Controlului Financiar in Republica MoldovaAnaSpinuÎncă nu există evaluări

- Analiza Performanțelor Financiare A Companiilor Din Industria FarmaceuticaDocument54 paginiAnaliza Performanțelor Financiare A Companiilor Din Industria FarmaceuticaCorinaCiociuÎncă nu există evaluări

- Evaziunea Fiscala PrezentareDocument7 paginiEvaziunea Fiscala PrezentarePop GabrielÎncă nu există evaluări

- Articol StiintificDocument19 paginiArticol StiintificIrimia AndreeaÎncă nu există evaluări

- Evaziunea Fiscala Si Repercusiunea Impozitelor. (Conspecte - MD)Document4 paginiEvaziunea Fiscala Si Repercusiunea Impozitelor. (Conspecte - MD)NataliaPetrovaÎncă nu există evaluări

- Fondul Monetar International (FMI)Document17 paginiFondul Monetar International (FMI)mariÎncă nu există evaluări

- Banca de InvestitiiDocument5 paginiBanca de InvestitiiMara BalaitaÎncă nu există evaluări

- Proiect GuvernantaDocument3 paginiProiect GuvernantaDiana Ionela PaduraruÎncă nu există evaluări

- Asigurarea AfaceriiDocument41 paginiAsigurarea AfaceriiIrina RebenjaÎncă nu există evaluări

- Valori-Mobiliare Prodan IonDocument10 paginiValori-Mobiliare Prodan IonIon Prodan100% (1)

- Dokumen - Tips Burse International de MarfuriDocument33 paginiDokumen - Tips Burse International de MarfuriCosmin - Alexandru COLEAÎncă nu există evaluări

- M3.2 Amnistia FiscalaDocument25 paginiM3.2 Amnistia FiscalaCristina DascaluÎncă nu există evaluări

- Echilibrul Monetar Parte A Echilibrului Macro EconomicDocument19 paginiEchilibrul Monetar Parte A Echilibrului Macro EconomicDiana LeancaÎncă nu există evaluări

- Cultura Afacerilor ExamenDocument6 paginiCultura Afacerilor ExamenRoma JurcovÎncă nu există evaluări

- Referat TVA ModifDocument13 paginiReferat TVA ModifMircea NunuÎncă nu există evaluări

- Dubla Impunere Internationala Planificarea Fiscala Internationala. (Conspecte - MD)Document5 paginiDubla Impunere Internationala Planificarea Fiscala Internationala. (Conspecte - MD)FBANUL3Încă nu există evaluări

- Deciziile Fin Ale Firmei - Aplicatiile 38,40, 42Document5 paginiDeciziile Fin Ale Firmei - Aplicatiile 38,40, 42arianastÎncă nu există evaluări

- Obligaţii Speciale Pentru Unele Entităţi RaportoareDocument4 paginiObligaţii Speciale Pentru Unele Entităţi RaportoareNica IoanaÎncă nu există evaluări

- Dreptul AfacerilorDocument5 paginiDreptul AfacerilorGabrielMocanuÎncă nu există evaluări

- Monede VirtualeDocument47 paginiMonede VirtualePetruÎncă nu există evaluări

- Spalarea BanilorDocument1 paginăSpalarea Baniloralyna23_aly2773Încă nu există evaluări

- Proiect Drept Bancar, CambiaDocument6 paginiProiect Drept Bancar, CambiaCornel MihaiÎncă nu există evaluări

- Tipuri de Instituții de Credit Și Activitatea Desfășurată de AcesteaDocument9 paginiTipuri de Instituții de Credit Și Activitatea Desfășurată de AcesteaIon PandiaÎncă nu există evaluări

- ConfDocument303 paginiConfDenisa Maria NiculaeÎncă nu există evaluări

- Normele de Aplicare A Prevederilor Legii Nr. 129 - 2019Document17 paginiNormele de Aplicare A Prevederilor Legii Nr. 129 - 2019HelgaÎncă nu există evaluări

- Contravenţii Şi Infracţiuni Privind Nerespectarea Legii 129Document13 paginiContravenţii Şi Infracţiuni Privind Nerespectarea Legii 129Nica IoanaÎncă nu există evaluări

- Ce Reprezintă Infracţiunea de Spălare A Banilor Şi Infracţiunea de Finanţare A TerorismuluiDocument1 paginăCe Reprezintă Infracţiunea de Spălare A Banilor Şi Infracţiunea de Finanţare A TerorismuluiNica IoanaÎncă nu există evaluări

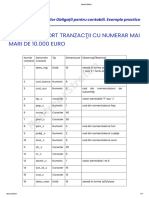

- Model Raport Tranzacţii Cu Numerar Mai Mari de 10.000 EuroDocument3 paginiModel Raport Tranzacţii Cu Numerar Mai Mari de 10.000 EuroNica IoanaÎncă nu există evaluări

- Obligaţiile Companiilor Prin Prisma Legii Privind Prevenirea Şi Combaterea Spălării BanilorDocument9 paginiObligaţiile Companiilor Prin Prisma Legii Privind Prevenirea Şi Combaterea Spălării BanilorNica IoanaÎncă nu există evaluări

- Articol Nr11 12 Ioana MociarDocument12 paginiArticol Nr11 12 Ioana MociarNica IoanaÎncă nu există evaluări

- Schema Înfințării Unei Persoane Juridice - Persoane FiziceDocument1 paginăSchema Înfințării Unei Persoane Juridice - Persoane FiziceNica IoanaÎncă nu există evaluări

- Dec 700Document2 paginiDec 700Nica IoanaÎncă nu există evaluări

- Afirmatii Eu Sunt Arhitectul Vieţii MeleDocument1 paginăAfirmatii Eu Sunt Arhitectul Vieţii MeleNica Ioana100% (1)