S-ar putea să vă placă și

- Caciur Stefan Proiect Final ContabilitateDocument21 paginiCaciur Stefan Proiect Final ContabilitateDaniel BouleanuÎncă nu există evaluări

- Acte Si Lucrari Privind Activitatea de Evidenta Bugetar-Contabila A Bunurilor Din Patrimoniul ParohieiDocument4 paginiActe Si Lucrari Privind Activitatea de Evidenta Bugetar-Contabila A Bunurilor Din Patrimoniul Parohieidaniil.micuÎncă nu există evaluări

- Caciur Stefan Proiect Seminar ContabilitateDocument7 paginiCaciur Stefan Proiect Seminar ContabilitateDaniel BouleanuÎncă nu există evaluări

- Registru Jurnal Venituri Si Cheltuieli R1Document73 paginiRegistru Jurnal Venituri Si Cheltuieli R1harukiandreiÎncă nu există evaluări

- Hotarare Sprijin Financiar BisericiDocument28 paginiHotarare Sprijin Financiar BisericiElena TimofteÎncă nu există evaluări

- Examenul Capacitate OralDocument60 paginiExamenul Capacitate OralMircea Dorin PopÎncă nu există evaluări

- Monografie Contabilă Ap IiiDocument2 paginiMonografie Contabilă Ap IiiAlexandra NarcisaÎncă nu există evaluări

- HG 1470Document10 paginiHG 1470Dorina TicuÎncă nu există evaluări

- Regulament Finantare Culte BaciuDocument6 paginiRegulament Finantare Culte Baciuiuliantarlea39Încă nu există evaluări

- Cheltuielile PubliceDocument8 paginiCheltuielile PubliceLavric SergiuÎncă nu există evaluări

- 4.bunurile Bisericesti - Clasificare.Dobândire - Evidență.AdmistrareDocument3 pagini4.bunurile Bisericesti - Clasificare.Dobândire - Evidență.Admistraremsn33Încă nu există evaluări

- Precizări Privind Impozitarea Și Transparența Veniturilor Unităților de CultDocument1 paginăPrecizări Privind Impozitarea Și Transparența Veniturilor Unităților de Cultascont 2019Încă nu există evaluări

- Modificari Ghidul Solicitantului-2022Document5 paginiModificari Ghidul Solicitantului-2022gheorghe gabriel sabauÎncă nu există evaluări

- Contabilitatea Creditelor Bugetare Şi A Conturilor În Afara BilanţuluiDocument14 paginiContabilitatea Creditelor Bugetare Şi A Conturilor În Afara BilanţuluiCristina Constantin100% (8)

- Analiza Bugetului de Venituri Și Cheltuieli A Municipiului PloieștiDocument59 paginiAnaliza Bugetului de Venituri Și Cheltuieli A Municipiului PloieștiDaniela NicolaeÎncă nu există evaluări

- Bugetul LocalDocument18 paginiBugetul LocalCrisÎncă nu există evaluări

- Anexa - 3 - 80%Document1 paginăAnexa - 3 - 80%E.lucian EmyÎncă nu există evaluări

- Anexa - 3 - 80%Document1 paginăAnexa - 3 - 80%Radac RazvanÎncă nu există evaluări

- Evidenta OperaDocument17 paginiEvidenta OperaEduardÎncă nu există evaluări

- Referat Buget Si TrezDocument10 paginiReferat Buget Si TrezJeNny LoredanaÎncă nu există evaluări

- Fundam Indic La PrimarieDocument15 paginiFundam Indic La PrimarieIns GabyÎncă nu există evaluări

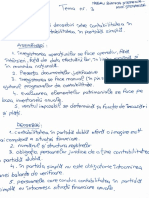

- Tema 1 Organizarea Evidenţei Contabile În Instituţiile PubliceDocument20 paginiTema 1 Organizarea Evidenţei Contabile În Instituţiile Publicemira098Încă nu există evaluări

- Programa Capacitate Examen Oral Cu Subiecte Rezolvate 1 2Document105 paginiPrograma Capacitate Examen Oral Cu Subiecte Rezolvate 1 2Tomoș Cristian100% (2)

- Ate Si Gestiune Financiara in Institutiile PubliceDocument71 paginiAte Si Gestiune Financiara in Institutiile PublicePetronel MorosanuÎncă nu există evaluări

- Administratie ParohialaDocument8 paginiAdministratie ParohialaCoteţ Florin-MandyÎncă nu există evaluări

- Fisa Statistici 2023 Pentru Completat La ParohieDocument4 paginiFisa Statistici 2023 Pentru Completat La ParohieRadu-Mihai RotaruÎncă nu există evaluări

- Reglem-Contabile BisericaDocument16 paginiReglem-Contabile BisericaGeta Alina BarbarasaÎncă nu există evaluări

- Tema 2Document49 paginiTema 2ElenaÎncă nu există evaluări

- 3.1. Finanţarea Bugetară Şi Sarcinile Ei. Trăsăturile Şi Metoda Finanţării Din BugetDocument2 pagini3.1. Finanţarea Bugetară Şi Sarcinile Ei. Trăsăturile Şi Metoda Finanţării Din BugetIon Cecati100% (1)

- Ghid Practic Pentru Examenul de CapacitaDocument121 paginiGhid Practic Pentru Examenul de CapacitaValentin StoianÎncă nu există evaluări

- Cadrul Legislativ Pentru Finanțarea CultelorDocument11 paginiCadrul Legislativ Pentru Finanțarea CultelorTudor IonÎncă nu există evaluări

- Contabilitatea Mijloacelor Bănești În Contul Curent TrezorerialDocument4 paginiContabilitatea Mijloacelor Bănești În Contul Curent TrezorerialКорнелия Вакарчук-ВасилеваÎncă nu există evaluări

- Diagrama Pastorala 2019Document11 paginiDiagrama Pastorala 2019Casian IoanÎncă nu există evaluări

- Modulul 1. Aspecte Conceptuale Ale Contabilitatii in AgriculturăDocument6 paginiModulul 1. Aspecte Conceptuale Ale Contabilitatii in AgriculturăАлина ПодваленкоÎncă nu există evaluări

- TemeDocument22 paginiTemeVio BantusÎncă nu există evaluări

- Bugetele Proprii Ale Judeţelor Și Al Municipiului Bucureşti AdminisDocument2 paginiBugetele Proprii Ale Judeţelor Și Al Municipiului Bucureşti AdminisNituIoanaÎncă nu există evaluări

- TEMA 2 Contabilitatea NumeraruluiDocument6 paginiTEMA 2 Contabilitatea NumeraruluiTatiana CumpataÎncă nu există evaluări

- Raport de JustificareDocument3 paginiRaport de Justificarenicu vascanÎncă nu există evaluări

- Administrarea Bunurilor ParohialeDocument12 paginiAdministrarea Bunurilor Parohialegrigore alina100% (1)

- Dare de Seama PDocument5 paginiDare de Seama PVitalie TileaÎncă nu există evaluări

- Cerere Tip Valabila Din Data de 1 Februarie 2020Document2 paginiCerere Tip Valabila Din Data de 1 Februarie 2020Wizz CantorÎncă nu există evaluări

- Bugetele LocaleDocument10 paginiBugetele LocaleSILVIA-SIMONA FULGAÎncă nu există evaluări

- Analiza Bugetului PublicDocument11 paginiAnaliza Bugetului PublicRusu MarianaÎncă nu există evaluări

- Oral RăspunsuriDocument28 paginiOral RăspunsuriMarian Florin100% (1)

- Plus Bugetul Localităţii În Care Ne Ducem Viaţa Ar Trebui Să Constituie Un Subiect de Interes Pentru Fiecare Dintre NoiDocument9 paginiPlus Bugetul Localităţii În Care Ne Ducem Viaţa Ar Trebui Să Constituie Un Subiect de Interes Pentru Fiecare Dintre NoiLucian AgachiÎncă nu există evaluări

- CheltuieliDocument4 paginiCheltuieliMaria JalbaÎncă nu există evaluări

- CONTABILITATEA Primariei ComulaleDocument13 paginiCONTABILITATEA Primariei ComulaleAnca LesefschiÎncă nu există evaluări

- Referat Paladi AdelinaDocument7 paginiReferat Paladi AdelinaAdelina PaladiÎncă nu există evaluări

- Indrumator Administrativ BisericescDocument121 paginiIndrumator Administrativ BisericescDeejay Bass100% (4)

- Ordin 3103 - Partea GeneralaDocument2 paginiOrdin 3103 - Partea GeneralaDaniel BouleanuÎncă nu există evaluări

- Intr in Latura Fin-Cont A Administratiei ParohialeDocument9 paginiIntr in Latura Fin-Cont A Administratiei ParohialeDaniel BouleanuÎncă nu există evaluări

- Pastorala Sfantului Sinod La Duminica Ortodoxiei 2024 CDocument10 paginiPastorala Sfantului Sinod La Duminica Ortodoxiei 2024 CDaniel BouleanuÎncă nu există evaluări

- InfoDocument1 paginăInfoDaniel BouleanuÎncă nu există evaluări

- Monahologhion BerislăveștiDocument132 paginiMonahologhion BerislăveștiDaniel BouleanuÎncă nu există evaluări

- Raport de JustificareDocument3 paginiRaport de Justificarenicu vascanÎncă nu există evaluări

- Polihroniu PF DanielDocument1 paginăPolihroniu PF DanielDaniel BouleanuÎncă nu există evaluări

- Diplomă de ParticipareDocument1 paginăDiplomă de ParticipareDaniel BouleanuÎncă nu există evaluări

- Tema.3 Negru Bianca TeologieDocument1 paginăTema.3 Negru Bianca TeologieDaniel BouleanuÎncă nu există evaluări

- Factura NR 46435 Catre MANASTIREA BERISLAVESTIDocument1 paginăFactura NR 46435 Catre MANASTIREA BERISLAVESTIDaniel BouleanuÎncă nu există evaluări

- Preacuvioși Și Preacucernici Părinți, Preacuvioase Maici, Iubiți Credincioși Și CredincioaseDocument6 paginiPreacuvioși Și Preacucernici Părinți, Preacuvioase Maici, Iubiți Credincioși Și CredincioaseDaniel BouleanuÎncă nu există evaluări

- Cuvânt de Instalare Ca Stareţ Al Mănăstirii Duminica Tuturor Sfinţilor" Din PărhăuţiDocument2 paginiCuvânt de Instalare Ca Stareţ Al Mănăstirii Duminica Tuturor Sfinţilor" Din PărhăuţiDaniel BouleanuÎncă nu există evaluări

- Predică La Duminica A 23 A Dupa Rusalii - CorectatăDocument7 paginiPredică La Duminica A 23 A Dupa Rusalii - CorectatăDaniel BouleanuÎncă nu există evaluări

- Diplomă de ParticipareDocument1 paginăDiplomă de ParticipareDaniel BouleanuÎncă nu există evaluări

- Diplomă de ParticipareDocument1 paginăDiplomă de ParticipareDaniel BouleanuÎncă nu există evaluări

- Diplomă de ParticipareDocument1 paginăDiplomă de ParticipareDaniel BouleanuÎncă nu există evaluări

- Diplomă de ParticipareDocument1 paginăDiplomă de ParticipareDaniel BouleanuÎncă nu există evaluări

- Programari Examene - Master An 2 Sem 1 - Exegeză BiblicăDocument1 paginăProgramari Examene - Master An 2 Sem 1 - Exegeză BiblicăDaniel BouleanuÎncă nu există evaluări

- AdventistiiDocument26 paginiAdventistiiDaniel BouleanuÎncă nu există evaluări

- SEMINAR 2 6 Martie 2023Document13 paginiSEMINAR 2 6 Martie 2023Daniel BouleanuÎncă nu există evaluări

- Programari Examene - Master An 2 Sem 1 - Exegeză Biblică-2Document1 paginăProgramari Examene - Master An 2 Sem 1 - Exegeză Biblică-2Daniel BouleanuÎncă nu există evaluări

- Raport NifonDocument1 paginăRaport NifonDaniel BouleanuÎncă nu există evaluări

- Cerere Inchinoviere Sora ElizaDocument1 paginăCerere Inchinoviere Sora ElizaDaniel BouleanuÎncă nu există evaluări

- Invitatie Hram - IPS-1Document1 paginăInvitatie Hram - IPS-1Daniel BouleanuÎncă nu există evaluări

- Invitatie Hram - PS-1Document1 paginăInvitatie Hram - PS-1Daniel BouleanuÎncă nu există evaluări

- 06 - Management Economic Şi Administrarea Unităţilor BisericeştiDocument1 pagină06 - Management Economic Şi Administrarea Unităţilor BisericeştiDaniel BouleanuÎncă nu există evaluări

- Sf. Manastire BerislavestiDocument1 paginăSf. Manastire BerislavestiDaniel BouleanuÎncă nu există evaluări

- Afis Domnita Balasa - OkDocument1 paginăAfis Domnita Balasa - OkDaniel BouleanuÎncă nu există evaluări

- Invitatie Hram - PS-2Document1 paginăInvitatie Hram - PS-2Daniel BouleanuÎncă nu există evaluări

- Acoperis BisericaDocument1 paginăAcoperis BisericaDaniel BouleanuÎncă nu există evaluări