S-ar putea să vă placă și

- Contabilitate financiara. Caiet de lucrari practiceDocument10 paginiContabilitate financiara. Caiet de lucrari practiceHodis AlinaÎncă nu există evaluări

- Contabilitatea Instituțiilor de CreditDocument7 paginiContabilitatea Instituțiilor de Creditcristina antikÎncă nu există evaluări

- Operatiuni Contabile Proiect Practica de SpecialitateDocument35 paginiOperatiuni Contabile Proiect Practica de SpecialitateCarmenÎncă nu există evaluări

- Raport Expertiza ExtrajudiciaraDocument6 paginiRaport Expertiza ExtrajudiciaraAlexandruOvidiuÎncă nu există evaluări

- Analiza Economico-Financiara A Unei FirmeDocument54 paginiAnaliza Economico-Financiara A Unei FirmeGacha life LoverÎncă nu există evaluări

- Lista Subiecte Propuse Examen 2018Document4 paginiLista Subiecte Propuse Examen 2018Elena Gaita100% (1)

- Contabilitate Probleme RezolvateDocument10 paginiContabilitate Probleme RezolvateMihai AmarieiÎncă nu există evaluări

- Teste Ctb. Cls.x-A-Ziseralf.r. Xi-Seral Si F.RDocument13 paginiTeste Ctb. Cls.x-A-Ziseralf.r. Xi-Seral Si F.RFerma Denis SRL SC FERMA DENIS SRLÎncă nu există evaluări

- Aplicatii Ceccar Stagiu An 1 Sem 2Document29 paginiAplicatii Ceccar Stagiu An 1 Sem 2Florian ChirilaÎncă nu există evaluări

- Aplicatii RezolvateDocument60 paginiAplicatii RezolvateLipan Paunita100% (1)

- Capitolul Ii Bazele ContabilitățiiDocument12 paginiCapitolul Ii Bazele ContabilitățiiGabriel CosminÎncă nu există evaluări

- Proiect Introducere În ContabilitateDocument36 paginiProiect Introducere În ContabilitateAlexandra ȘtefaniaÎncă nu există evaluări

- Proiect BANCARADocument27 paginiProiect BANCARAFlorentina Puscasu100% (2)

- Rezolvari Aplicatii Set 3 CeccarDocument30 paginiRezolvari Aplicatii Set 3 CeccarPreda Florentina100% (1)

- Reguli de Funcționare A ConturilorDocument11 paginiReguli de Funcționare A ConturilorMarius StoicaÎncă nu există evaluări

- Reguli de Funcţionare A Conturilor de Capitaluri Proprii, Datorii, Cheltuieli, Venituri, RezultatDocument27 paginiReguli de Funcţionare A Conturilor de Capitaluri Proprii, Datorii, Cheltuieli, Venituri, RezultatGabrielaMaracineanu100% (1)

- Probleme Contabilitate. (Conspecte - MD)Document6 paginiProbleme Contabilitate. (Conspecte - MD)djek89Încă nu există evaluări

- Rezolvare Aplicație Cazul F1Document7 paginiRezolvare Aplicație Cazul F1NAZRUL ISLAMÎncă nu există evaluări

- CIC Proiect - Final1 1Document9 paginiCIC Proiect - Final1 1Robert AlexÎncă nu există evaluări

- Contabilitatea Trezorerie 2Document15 paginiContabilitatea Trezorerie 2PETRIUC MIHAIÎncă nu există evaluări

- Contabilitatea Decontarilor Prin Virament BancarDocument11 paginiContabilitatea Decontarilor Prin Virament BancarLili TigerÎncă nu există evaluări

- Lucrare Practica 4Document4 paginiLucrare Practica 4Рэиляну ВиталинаÎncă nu există evaluări

- EXPERTIZA - IMPRUMUT PATRON ModelDocument4 paginiEXPERTIZA - IMPRUMUT PATRON ModelMihai TomaÎncă nu există evaluări

- Aplicatii - Set1 - A1 - S3 - 2013 - CIO Anul 3 Sem 2Document47 paginiAplicatii - Set1 - A1 - S3 - 2013 - CIO Anul 3 Sem 2luminita1709Încă nu există evaluări

- FABBV, Contabilitatea Capitalurilor - Cu RezolvareDocument0 paginiFABBV, Contabilitatea Capitalurilor - Cu RezolvareMadalinaÎncă nu există evaluări

- Lucru Individual Tema 7Document7 paginiLucru Individual Tema 7Sergiu GnÎncă nu există evaluări

- Lucrare Practica 3Document4 paginiLucrare Practica 3Рэиляну ВиталинаÎncă nu există evaluări

- Aplicatii Set 3 CECCARDocument42 paginiAplicatii Set 3 CECCARAlina MoraruÎncă nu există evaluări

- Tema 4, AplicațiiDocument7 paginiTema 4, AplicațiiMariana AmbrosiÎncă nu există evaluări

- Contabilitatea-Cheltuielilor NEACSADocument38 paginiContabilitatea-Cheltuielilor NEACSApaunita lipanÎncă nu există evaluări

- BC Tema 4 Conturile Contabile Și Dubla ÎnregistrareDocument39 paginiBC Tema 4 Conturile Contabile Și Dubla ÎnregistrareTudosanÎncă nu există evaluări

- Contabilitatea Trezoreriei - 10.01.2022Document5 paginiContabilitatea Trezoreriei - 10.01.2022Sandu AndreeaÎncă nu există evaluări

- Lucrare de Practicǎ DeliciaDocument42 paginiLucrare de Practicǎ DeliciaDelia MoceanÎncă nu există evaluări

- Contabilitate FinanciaraDocument159 paginiContabilitate FinanciaraMihaela Daniela100% (5)

- Aplicatii Ceccar 2015Document16 paginiAplicatii Ceccar 2015Kubik18Încă nu există evaluări

- Examen 04.11.22.Document4 paginiExamen 04.11.22.Valentina UngureanÎncă nu există evaluări

- S2 Structura Recapitulativa - Contul Si Analiza ContabilaDocument5 paginiS2 Structura Recapitulativa - Contul Si Analiza ContabilaRemus MirÎncă nu există evaluări

- Stagiu Ceccar AnI Sem IDocument23 paginiStagiu Ceccar AnI Sem ItilincutzaÎncă nu există evaluări

- Test CFA 2024 FinalDocument11 paginiTest CFA 2024 FinalAnastasia TonchihÎncă nu există evaluări

- PB CeccarDocument23 paginiPB Ceccarmariapopescu936Încă nu există evaluări

- Foi de LucruDocument8 paginiFoi de LucruDragos SpafiuÎncă nu există evaluări

- X - Balanta TestDocument4 paginiX - Balanta TestOarga Alina100% (1)

- Probleme Fuziunea Societatilor ComercialeDocument13 paginiProbleme Fuziunea Societatilor ComercialeAndreea BălţatuÎncă nu există evaluări

- Contabilitatea Capitalurilor - Cu RezolvareDocument18 paginiContabilitatea Capitalurilor - Cu RezolvareLiviu MihailaÎncă nu există evaluări

- Lucrare PracticaDocument31 paginiLucrare PracticaSanda DanilaÎncă nu există evaluări

- Studiu de CazDocument21 paginiStudiu de CazViorela PosticaÎncă nu există evaluări

- Contul Formula Contabila Simpla CompusaDocument16 paginiContul Formula Contabila Simpla CompusaANDREEA-MARIANA BRÎNZIÎncă nu există evaluări

- Curs Complet Conta FinanciaraDocument317 paginiCurs Complet Conta FinanciaraCristina Neagu NoianÎncă nu există evaluări

- Matei Alexandra-Contabilitatea VeniturilorDocument22 paginiMatei Alexandra-Contabilitatea VeniturilorPETRIUC MIHAIÎncă nu există evaluări

- Contabilitatea CapitalurilorDocument19 paginiContabilitatea CapitalurilorElena Georgiana Onu100% (1)

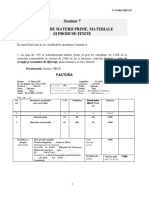

- Seminar 7 BCDocument4 paginiSeminar 7 BCEwald LindnerÎncă nu există evaluări

- Seminar - 6 - Active ImobilizateDocument4 paginiSeminar - 6 - Active ImobilizateEwald LindnerÎncă nu există evaluări

- Seminar8 9Document5 paginiSeminar8 9Ewald LindnerÎncă nu există evaluări

- SEMINARUL - 3 - BC - Ob ContabDocument5 paginiSEMINARUL - 3 - BC - Ob ContabEwald LindnerÎncă nu există evaluări

- Functionarea ConturilorDocument31 paginiFunctionarea ConturilorEwald LindnerÎncă nu există evaluări

- Activele - Obiect Principal Al ContabilitatiiDocument6 paginiActivele - Obiect Principal Al ContabilitatiiEwald LindnerÎncă nu există evaluări

- Suport Curs Dr. Civil. Persoanele An I S PDFDocument129 paginiSuport Curs Dr. Civil. Persoanele An I S PDFIuliana PopaÎncă nu există evaluări

- Contul Si Dubla InregistrareDocument15 paginiContul Si Dubla InregistrareEwald LindnerÎncă nu există evaluări