S-ar putea să vă placă și

- 2 Contabilizarea Rezultat InventarieriiDocument24 pagini2 Contabilizarea Rezultat Inventarieriiandreea stamanteÎncă nu există evaluări

- TEMA 3. Imobilizari CorporaleDocument9 paginiTEMA 3. Imobilizari CorporaleReabina CarolinaÎncă nu există evaluări

- Contabilitat - Financiara-19Document14 paginiContabilitat - Financiara-19GePopescuÎncă nu există evaluări

- Politici Și Proceduri Contabile Privind Inventarierea ActivelorDocument8 paginiPolitici Și Proceduri Contabile Privind Inventarierea ActivelorNicoletaÎncă nu există evaluări

- Monografie Contabila Mijloace-Fixe PDFDocument11 paginiMonografie Contabila Mijloace-Fixe PDFluiza leonteÎncă nu există evaluări

- Tema 3. Contabilitatea Mărfurilor În Unităţile Comerciale Cu Amănuntul (UCA) .Document10 paginiTema 3. Contabilitatea Mărfurilor În Unităţile Comerciale Cu Amănuntul (UCA) .Costea ParusÎncă nu există evaluări

- Tema 8 CipDocument10 paginiTema 8 CipElena ArmașÎncă nu există evaluări

- CLASA 3 ReferatDocument9 paginiCLASA 3 ReferatCristina-Elena VoicuÎncă nu există evaluări

- Operaţiuni Privind Funcţiunea Contului 770 Finanţarea de La Buget"Document8 paginiOperaţiuni Privind Funcţiunea Contului 770 Finanţarea de La Buget"calinu1994Încă nu există evaluări

- ContabilitateDocument31 paginiContabilitateMiki SandaÎncă nu există evaluări

- Monografie Contabila - Iesirea Din Patrimoniu A Cladirii, Intrarea Materialelor Rezultate Din AutodemolareDocument3 paginiMonografie Contabila - Iesirea Din Patrimoniu A Cladirii, Intrarea Materialelor Rezultate Din AutodemolareContabilitate JijilaÎncă nu există evaluări

- Imobilizari CorporaleDocument39 paginiImobilizari CorporaleCristian B. PetruÎncă nu există evaluări

- Monografie Contabila Productie de BunuriDocument2 paginiMonografie Contabila Productie de BunuriMihaela AnuscaÎncă nu există evaluări

- Politici Și Proceduri Contabile Privind Inventarierea Activelor, Datoriilor Și Capitalurilor Proprii (II)Document7 paginiPolitici Și Proceduri Contabile Privind Inventarierea Activelor, Datoriilor Și Capitalurilor Proprii (II)LORD_OF_DEATHÎncă nu există evaluări

- Contabilitatea Soc AgricoleDocument15 paginiContabilitatea Soc AgricolesorinaÎncă nu există evaluări

- Valorificarea Rezultatelor Inventarierii in ContabilitateDocument4 paginiValorificarea Rezultatelor Inventarierii in Contabilitatejannet5002Încă nu există evaluări

- Monografia Contabila Pentru ProductieDocument3 paginiMonografia Contabila Pentru ProductieCircota RoxanaÎncă nu există evaluări

- Reguli ContaDocument17 paginiReguli ContaAlexandra ElenaÎncă nu există evaluări

- Contabilitatea Terenurilor, MasuratoriDocument4 paginiContabilitatea Terenurilor, MasuratoriAndrea SzekelyÎncă nu există evaluări

- Contabilitat - Financiara-14Document14 paginiContabilitat - Financiara-14GePopescuÎncă nu există evaluări

- Calcularea AmortizariiDocument3 paginiCalcularea AmortizariiAlina Donciu100% (1)

- CPJFSL Us3Document16 paginiCPJFSL Us3Simona AgavriloaeiÎncă nu există evaluări

- Contabilitatea Imobilizarilor CorporaleDocument39 paginiContabilitatea Imobilizarilor CorporaleLipan PaunitaÎncă nu există evaluări

- Tema 3. (2022) Contabilitatea Mărfurilor În Unităţile Comerciale Cu Amănuntul (UCA)Document10 paginiTema 3. (2022) Contabilitatea Mărfurilor În Unităţile Comerciale Cu Amănuntul (UCA)Алина ПодваленкоÎncă nu există evaluări

- Evidenta Si Inregistrarea Cheltuielilor Dupa Natura Lor .6Document13 paginiEvidenta Si Inregistrarea Cheltuielilor Dupa Natura Lor .6Florin CosarcaÎncă nu există evaluări

- Fișier Nou 4Document5 paginiFișier Nou 4Chelba Elena AncaÎncă nu există evaluări

- Active CirculanteDocument11 paginiActive CirculanteAdrian ComanÎncă nu există evaluări

- Seminar 3Document15 paginiSeminar 3IULIAN ENCUTUÎncă nu există evaluări

- Contabilitate (4.11.2015)Document11 paginiContabilitate (4.11.2015)GabrielMocanuÎncă nu există evaluări

- Teme Contabilitate..Document40 paginiTeme Contabilitate..Iana ȘpacÎncă nu există evaluări

- Contabilitat - Financiara-7Document14 paginiContabilitat - Financiara-7GePopescuÎncă nu există evaluări

- Active NematerialeDocument16 paginiActive NematerialeCernattanyaÎncă nu există evaluări

- Tema 5Document7 paginiTema 5Chirsei InaÎncă nu există evaluări

- StocuriDocument11 paginiStocuriHetruc LauraÎncă nu există evaluări

- Bilet NR 411fffffDocument10 paginiBilet NR 411fffffAlexandra PredescuÎncă nu există evaluări

- Atestat Contabilitatea Imobilizarilor CorporaleDocument44 paginiAtestat Contabilitatea Imobilizarilor CorporaleMadalina Marin100% (2)

- Legea 126 Din 2016Document8 paginiLegea 126 Din 2016Oana ManalauÎncă nu există evaluări

- Tema 2 Active NefinanciareDocument25 paginiTema 2 Active NefinanciareSanda MuraÎncă nu există evaluări

- Monografie PaulDocument5 paginiMonografie PaulSim PaulÎncă nu există evaluări

- Tea Activelor Pe Termen LungDocument51 paginiTea Activelor Pe Termen LungVictoria GurdisÎncă nu există evaluări

- Unitatea de Invatare 7Document21 paginiUnitatea de Invatare 7AndreeąStoichitąÎncă nu există evaluări

- BC Tema 5 - Schema ContaDocument76 paginiBC Tema 5 - Schema ContaPatok EDMÎncă nu există evaluări

- Caeip - Caip - Dragne Andreea Valentina - 2015-2016Document17 paginiCaeip - Caip - Dragne Andreea Valentina - 2015-2016Ciprian HerghelegiuÎncă nu există evaluări

- Contabilitat - Financiara-4Document14 paginiContabilitat - Financiara-4GePopescuÎncă nu există evaluări

- Plan ConturiDocument3 paginiPlan ConturiCernea NelyÎncă nu există evaluări

- Tema 4 MF, Acive Nematerial, MaterialeDocument30 paginiTema 4 MF, Acive Nematerial, MaterialeAdriana MantaluţaÎncă nu există evaluări

- Monografie Plan ConturiDocument21 paginiMonografie Plan ConturiClaudiu CiobanuÎncă nu există evaluări

- Mijloacele Fixe Si MobileDocument8 paginiMijloacele Fixe Si MobileRomeoÎncă nu există evaluări

- Inventarierea PatrimoniuluiDocument9 paginiInventarierea PatrimoniuluiMihaela MIhaelaÎncă nu există evaluări

- Contabilitate Financiara Curs Nr. 7Document6 paginiContabilitate Financiara Curs Nr. 7q4czkj2rykÎncă nu există evaluări

- Contabilitatea În Comerț Șchiopu IrinaDocument3 paginiContabilitatea În Comerț Șchiopu IrinaМарина ЯроваяÎncă nu există evaluări

- Contabilitatea Stocurilor de Marfuri La Pret Cu AmanuntulDocument27 paginiContabilitatea Stocurilor de Marfuri La Pret Cu AmanuntulRamona ManoleÎncă nu există evaluări

- Contab Imobilizarilor 2020Document38 paginiContab Imobilizarilor 2020Bocșa AnatolieÎncă nu există evaluări

- Contabilitatea Mijloacelor FixeDocument10 paginiContabilitatea Mijloacelor Fixemaria_trancau83% (6)

- Adresă Privind Acordul OSC Pentru Viza de CFPPDocument1 paginăAdresă Privind Acordul OSC Pentru Viza de CFPPgeorgiana.petroiu1988Încă nu există evaluări

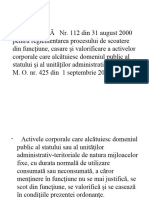

- ORDONANTA Nr. 112Document5 paginiORDONANTA Nr. 112georgiana.petroiu1988Încă nu există evaluări

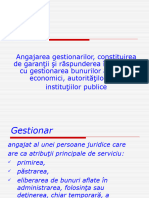

- GestionariiDocument17 paginiGestionariigeorgiana.petroiu1988Încă nu există evaluări

- Intrebari Sub Forma de Grile SecDocument101 paginiIntrebari Sub Forma de Grile Secgeorgiana.petroiu1988Încă nu există evaluări

- ReevaluareaDocument43 paginiReevaluareageorgiana.petroiu1988Încă nu există evaluări

- Hotararea Guvernului Nr. 966Document17 paginiHotararea Guvernului Nr. 966georgiana.petroiu1988Încă nu există evaluări

- Decizie Numirea Temporara Pentru CFPPDocument1 paginăDecizie Numirea Temporara Pentru CFPPgeorgiana.petroiu1988Încă nu există evaluări

- Regulament UE 549 2013 v16072013 CfnetDocument727 paginiRegulament UE 549 2013 v16072013 CfnetadicikoÎncă nu există evaluări

- Comunicarea Scrisa de AfaceriDocument9 paginiComunicarea Scrisa de AfaceriGeorgiana PetroiuÎncă nu există evaluări