S-ar putea să vă placă și

- Băncile Comerciale Din Republica MoldovaDocument25 paginiBăncile Comerciale Din Republica MoldovaKristina VerdesÎncă nu există evaluări

- Atestat Dobanda Clasa A 12aDocument20 paginiAtestat Dobanda Clasa A 12aAlexandra BledeaÎncă nu există evaluări

- Procedura Intocmirii Situatiilor FinanciareDocument10 paginiProcedura Intocmirii Situatiilor FinanciareClaudia Nicoleta OpreaÎncă nu există evaluări

- Principii BugetareDocument14 paginiPrincipii BugetareGabriela ParaschivÎncă nu există evaluări

- Caiet de Lucrari PracticeDocument93 paginiCaiet de Lucrari PracticeOlesea CodreanuÎncă nu există evaluări

- 24.02.2022 - Contabilitatea Datoriilor Aspecte Problematice.Document38 pagini24.02.2022 - Contabilitatea Datoriilor Aspecte Problematice.Iulia ICÎncă nu există evaluări

- Declaratie IMM InvestDocument8 paginiDeclaratie IMM Investstart-up.roÎncă nu există evaluări

- Dieta Dukan - Etapa 2-CroazieraDocument6 paginiDieta Dukan - Etapa 2-CroazieraRaluca Andreea BaltagÎncă nu există evaluări

- Anecdote Cu CopiiDocument19 paginiAnecdote Cu Copiicineva2Încă nu există evaluări

- Model Scrisoare de Intentie Secretara PDFDocument1 paginăModel Scrisoare de Intentie Secretara PDFViorel BulhacÎncă nu există evaluări

- MF-2 Model ComplectatDocument5 paginiMF-2 Model ComplectatZinaBodrug100% (1)

- Echilibrul Valutar Si Balanta de Plati ExterneDocument7 paginiEchilibrul Valutar Si Balanta de Plati ExterneCrețu Ana MariaÎncă nu există evaluări

- Ghidul Nutrifitup Pentru Un Stil de Viață Sănătos AcasăDocument296 paginiGhidul Nutrifitup Pentru Un Stil de Viață Sănătos AcasăCristina Popa100% (1)

- Comert OnlineDocument15 paginiComert OnlineEllen KleneÎncă nu există evaluări

- ORARUL Corect Al MeselorDocument2 paginiORARUL Corect Al MeselorBiris Camelia100% (1)

- PerhidrolDocument39 paginiPerhidrolDana NavolanÎncă nu există evaluări

- Programa AsigurariDocument9 paginiPrograma AsigurariceraselamaguraÎncă nu există evaluări

- Contabil 16Document6 paginiContabil 16Romulus SolarisÎncă nu există evaluări

- Fond Handicap ConstructiiDocument2 paginiFond Handicap Constructiidaniela100% (1)

- Tort SmintinelDocument3 paginiTort SmintinelSergiu TohilatÎncă nu există evaluări

- Portofoliu GeografieDocument6 paginiPortofoliu Geografiegiovana14100% (1)

- CIM - ProiectDocument4 paginiCIM - ProiectMunteanLiubaÎncă nu există evaluări

- IMPORT SERVICI - CompressedDocument34 paginiIMPORT SERVICI - CompressedEllen KleneÎncă nu există evaluări

- Introducere in Contabilitate IIDocument26 paginiIntroducere in Contabilitate IIAnca GhermanÎncă nu există evaluări

- Pret Si TarifDocument9 paginiPret Si Tarifdinaf19Încă nu există evaluări

- Lucrare de Laborator Nr1Document18 paginiLucrare de Laborator Nr1Violeta GutuleacÎncă nu există evaluări

- Tema 5 - Imp Pe Venit PJDocument32 paginiTema 5 - Imp Pe Venit PJgfgdg gfgdfÎncă nu există evaluări

- Meniu VegetarianDocument2 paginiMeniu VegetarianIonela VatamaneluÎncă nu există evaluări

- Nadia Oanea - Tax and Training - Modificari Fiscale 2023 - OG 16 - V FinalaDocument65 paginiNadia Oanea - Tax and Training - Modificari Fiscale 2023 - OG 16 - V FinalaSidonia FilipÎncă nu există evaluări

- Medicamentul Numit SOIA Creste PotentaDocument4 paginiMedicamentul Numit SOIA Creste PotentabeedgaiÎncă nu există evaluări

- Memoriu Pentru Decontarea Cursurilor de PerfectionareDocument1 paginăMemoriu Pentru Decontarea Cursurilor de Perfectionareirina198927Încă nu există evaluări

- Închiderea Anului 2020Document39 paginiÎnchiderea Anului 2020Tatiana PojogaÎncă nu există evaluări

- Stadiu Horeca 03.09.2021Document454 paginiStadiu Horeca 03.09.2021Augustinne1302Încă nu există evaluări

- Politici Contabile - 2021Document13 paginiPolitici Contabile - 2021olgaÎncă nu există evaluări

- Legenda Raului BuzauDocument3 paginiLegenda Raului BuzaumihioanaÎncă nu există evaluări

- Retete DiabetDocument2 paginiRetete DiabetgimiloiÎncă nu există evaluări

- Instructiuni Utilizare FiltruDocument2 paginiInstructiuni Utilizare FiltruClaudius DociuÎncă nu există evaluări

- Educația Financiară Pentru CopiiDocument10 paginiEducația Financiară Pentru CopiiDiana NeiconiÎncă nu există evaluări

- CumincepisainvestestiinUSA PDFDocument46 paginiCumincepisainvestestiinUSA PDFMiruna PetcuÎncă nu există evaluări

- Prajitura La Lena de PostDocument64 paginiPrajitura La Lena de PostgetaÎncă nu există evaluări

- Legea 296 2023Document46 paginiLegea 296 2023api-531438143Încă nu există evaluări

- Raport Primaria Municipiului Medgidia 2019Document114 paginiRaport Primaria Municipiului Medgidia 2019Ene CarmenÎncă nu există evaluări

- Pasarica AmeliaDocument52 paginiPasarica AmeliaManea Maria0% (1)

- Program NutritieDocument5 paginiProgram NutritieAdina TanaseÎncă nu există evaluări

- RezumatDocument14 paginiRezumatMihai DanielaÎncă nu există evaluări

- Model Decizie Numerotare Facturi Anual - 2016Document2 paginiModel Decizie Numerotare Facturi Anual - 2016Adina DanaÎncă nu există evaluări

- Nutricode Etapa-1Document9 paginiNutricode Etapa-1Zena PopaÎncă nu există evaluări

- Tratament Contabil Marfuri ExpirateDocument2 paginiTratament Contabil Marfuri ExpirateIuliana Oana MihaiÎncă nu există evaluări

- Cuprins Carte de BucateDocument3 paginiCuprins Carte de Bucatemineru70Încă nu există evaluări

- Monografii ContabileDocument109 paginiMonografii Contabilevep12Încă nu există evaluări

- Adresele Din Fălești Unde Va Fi Deconectată Energia Electrică În Perioada 7 - 11 Noiembrie 2022Document3 paginiAdresele Din Fălești Unde Va Fi Deconectată Energia Electrică În Perioada 7 - 11 Noiembrie 2022News UngheniÎncă nu există evaluări

- O Zi Minunată A Copilării MeleDocument17 paginiO Zi Minunată A Copilării MeleLucia SineavschiÎncă nu există evaluări

- H.C.L.nr.19 Din 27.02.2020-Raport Primar 2019Document2 paginiH.C.L.nr.19 Din 27.02.2020-Raport Primar 2019Primaria PeriamÎncă nu există evaluări

- Exerciţii de DicţieDocument5 paginiExerciţii de DicţieAnda MariaÎncă nu există evaluări

- Sisteme Informaţionale În Contabilitatea Întreprinderii Șchiopu IrinaDocument23 paginiSisteme Informaţionale În Contabilitatea Întreprinderii Șchiopu Irinaalazar81Încă nu există evaluări

- Model Adeverinta de Vechime in MuncaDocument1 paginăModel Adeverinta de Vechime in MuncaAcatincai GeorgeÎncă nu există evaluări

- Cantina Sociala SorocaDocument7 paginiCantina Sociala SorocaNatyÎncă nu există evaluări

- DobandaDocument3 paginiDobandaMarina GavrilaÎncă nu există evaluări

- Rezumate Fitness Si Estetica Corporala 2018Document26 paginiRezumate Fitness Si Estetica Corporala 2018Elena TudorescuÎncă nu există evaluări

- Dobanda Si Rata Dobanzii - Cuvinte-Cheie.Document2 paginiDobanda Si Rata Dobanzii - Cuvinte-Cheie.Ecaterina Popa0% (1)

- Dobânda Și Rata DobânziiDocument6 paginiDobânda Și Rata DobânziiAlina VochescuÎncă nu există evaluări

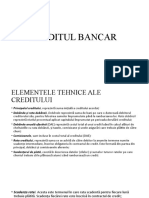

- Important VENITURILE BANCILOR COMNERCIALE PT CHELTUIELILE BANCII COMERCIALE PROFITUL BANCARDocument3 paginiImportant VENITURILE BANCILOR COMNERCIALE PT CHELTUIELILE BANCII COMERCIALE PROFITUL BANCARolesiunicikÎncă nu există evaluări

- importantTEZA LICENTADocument62 paginiimportantTEZA LICENTAolesiunicikÎncă nu există evaluări

- Tema 9tema 9 Tehologia Operaţiunilor de Transfer Internaţional de Mijloace Băneşti 9 1 Cerinţe Privind Activitatea Băncii in Sistemele de TransferDocument11 paginiTema 9tema 9 Tehologia Operaţiunilor de Transfer Internaţional de Mijloace Băneşti 9 1 Cerinţe Privind Activitatea Băncii in Sistemele de TransferolesiunicikÎncă nu există evaluări

- ImportanttezaDocument86 paginiImportanttezaolesiunicikÎncă nu există evaluări

- IncercareDocument12 paginiIncercareolesiunicikÎncă nu există evaluări

- Activ BancarDocument2 paginiActiv BancarolesiunicikÎncă nu există evaluări

- 1 Conturile BancareDocument11 pagini1 Conturile BancareVlad BeleaevÎncă nu există evaluări

- Reg Detasare1Document16 paginiReg Detasare1olesiunicikÎncă nu există evaluări

- Legea 61 Din 16.03.2007Document1 paginăLegea 61 Din 16.03.2007olesiunicikÎncă nu există evaluări

- Tea Bancilor Comerciale Pe Piata de CapitalDocument64 paginiTea Bancilor Comerciale Pe Piata de CapitalAtmosphera2011Încă nu există evaluări

- Regulamentul Cu Privire La Delegarea Salariatilor in RMDocument13 paginiRegulamentul Cu Privire La Delegarea Salariatilor in RMolesiunicikÎncă nu există evaluări

- Teza 3Document63 paginiTeza 3natalia_1989100% (2)

- Hotarirea 10 Din 05.01.2012Document1 paginăHotarirea 10 Din 05.01.2012olesiunicikÎncă nu există evaluări

- EXAMENDocument13 paginiEXAMENolesiunicikÎncă nu există evaluări

- Index - PDF 10Document12 paginiIndex - PDF 10Павел МанжосÎncă nu există evaluări

- Regulamentul Cu Privire La Delegarea Salariatilor in RMDocument13 paginiRegulamentul Cu Privire La Delegarea Salariatilor in RMolesiunicikÎncă nu există evaluări

- Legea 61 Din 16.03.2007Document1 paginăLegea 61 Din 16.03.2007olesiunicikÎncă nu există evaluări

- Tema 2. Importanţa Capitalului Propriu Pentru Banca ComercialăDocument6 paginiTema 2. Importanţa Capitalului Propriu Pentru Banca Comercialăirina_10100% (1)

- Reg Detasare1Document16 paginiReg Detasare1olesiunicikÎncă nu există evaluări

- Index - PDF 10Document12 paginiIndex - PDF 10Павел МанжосÎncă nu există evaluări

- RCCP 2-11 d3. Art 4,5,6,7 Pag 27-90Document63 paginiRCCP 2-11 d3. Art 4,5,6,7 Pag 27-90violeta1986Încă nu există evaluări

- Hotarirea 10 Din 05.01.2012Document1 paginăHotarirea 10 Din 05.01.2012olesiunicikÎncă nu există evaluări

- Tema 6 Tema 7Document39 paginiTema 6 Tema 7Aylin MustafaÎncă nu există evaluări

- Tema 9tema 9 Tehologia Operaţiunilor de Transfer Internaţional de Mijloace Băneşti 9 1 Cerinţe Privind Activitatea Băncii in Sistemele de TransferDocument11 paginiTema 9tema 9 Tehologia Operaţiunilor de Transfer Internaţional de Mijloace Băneşti 9 1 Cerinţe Privind Activitatea Băncii in Sistemele de TransferolesiunicikÎncă nu există evaluări

- 1 Conturile BancareDocument11 pagini1 Conturile BancareVlad BeleaevÎncă nu există evaluări

- Curs Creditare Bancara 2 PDFDocument16 paginiCurs Creditare Bancara 2 PDFolesiunicik100% (1)

- Eficienta Activitatii BancareDocument18 paginiEficienta Activitatii BancareAdrian Za100% (2)

- Veniturile Bancilor Comnerciale PT Cheltuielile Bancii Comerciale Profitul BancarDocument3 paginiVeniturile Bancilor Comnerciale PT Cheltuielile Bancii Comerciale Profitul BancarolesiunicikÎncă nu există evaluări