Tema de control nr.

2

1. O societate comerciala inregistreaza urmatoarele operatii aferente cheltuielilor si veniturilor efectuate in luna ianuarie: Consum materii prime = 2.000 lei Consum materiale auxiliare = 500 lei Cheltuieli cu obiectele de inventor date in folosinta = 200 lei Cheltuieli cu energia si apa = 1.000 lei Cheltuieli cu salariile = 3.000 lei Venituri din vanzarea produselor finite = 8.000 Venituri din inchirieri = 2.000 lei Venituri din lucrari executate si servicii prestate = 3.000 lei. Sa se inchida conturile de cheltuieli si de venituri si sa se stabileasca rezultatul lunii.

INCHIDERE CONT DE CHELTUIELI: 121 = % 6700 lei 601 2000 6021 500 603 200 605 1000 641 3000 INCHIDERE CONT DE VENITURI: % = 121 13000 lei 701 8000 706 2000 704 3000 Cont de venituri > cont cheltuieli rezulta ca societatea are un profit de 13000 6700 = 6300 lei Sa se stabileasca impozitul pe profit si sa se inregistreze obligatia de plata si stingerea ei. Profit impozabil = total venituri- total cheltuieli=13000 6700 = 6300 lei Impozit pe profit = profit impozabil * 16% = 6300* 16% = 1008 lei 691=441 1008 lei 441 = 5121 1008 lei 2. Sa se inregistreze in contabilitate urmatoarele diferente constatate la inventariere: Lipsa neimputabila a unui laptop cu valoare contabila de 2000 lei, amortizat in valoare de 1400 lei; % 281 6583 = 214 2000 lei 1400 600

TVA-ul aferent valorii ramase de 600 lei; 635 = 4427 600 lei

� Un plus de inventar reprezentat de o multifunctionala cu valoare contabila de 200 lei; 214 = 134 200 lei

Lipsa unui mijloc fix cu valoare contabila de 1.800 lei; 6583 = 214 1800 lei

Lipsa materii prime in valoare de 400 lei care se imputa la aceasi valoare gestionarului.

601 =301 400 lei 4282 = % 496 lei 758 400 4427 96 421 = 4282 496 lei Lipsa materiale cu valoare contabila de 50 lei, neimputabile 6021 = 3021 50 lei

Lipsa materii prime cu valoare contabila de 500 lei distruse de inundatii. 601 = 301 500 lei 3.O societate comerciala inregistreaza la 01.01.N urmatoarele solduri :

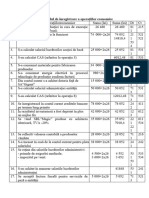

Nr. crt 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12 Simbol cont 1012 213 302 303 371 378 401 411 4428 5121 5191 5311 Denumirea conturilor Capital subscris varsat Instalatii tehnice Materiale auxiliare Materiale de natura obiectelor de inventar Marfuri Diferente de pret la marfuri Furnizori Clienti TVA neexigibila Conturi la banci in lei Credite bancare pe termen scurt Casa in lei TOTAL Solduri debitoar e 50.000 2.000 18.000 20.000 4.000 5.000 1.000 100.000 Solduri creditoare 61.000 2.800 5.807 3.193 27.200 100.000

In cursul lunii ianuarie au avut loc urmatoarele operatii economico-financiare: [Link] data de 5 ianuarie se vand marfuri in valoare de 5.000 lei, TVA de 24% inclus, la pret cu amanuntul prin magazinul propriu. 411 = % 707 4427 6200 lei 5000 1200

2. In data de 6 ianuarie se depune la banca suma de 3.000 lei cu foaie de varsamant. 581 = 5311 3000 lei

�5121 = 581 3000 lei [Link] inregistreaza, conform extrasului de cont depunerea de numerar. 5121 = 462 3000 lei

[Link] data de 7 ianuarie se acorda un avans in suma de 1.000 lei unui furnizor in vederea achizitionarii unui calculator, conform extrasului de cont. % = 232 4426 401 1240 lei 1000 240

5. In data de 9 ianuarie se achizitioneaza si se receptioneaza calculatorul cu valoare totala de 2.000 lei, TVA 24 % inclus, conform facturii. % 224 4426 = 401 2480 lei 2000 480

6. Se deconteaza avansul acordat furnizorului si se achita diferenta, conform ordinului de plata si extrasului de cont. % 401 4426 = 409 1240 lei 1000 240

7. In data de 16 ianuarie, conform extrasului de cont, se incaseaza de la client suma de 4.000 lei. 5121 = 411 4000 lei [Link] data de 16 ianuarie se achita obligatiile fata de furnizori, in suma de 3.500 lei. 401 = 5411 3500 lei 9. In data de 20 ianuarie, societatea comerciala se aprovizioneaza cu marfuri la pret de cumparare de 2.000 lei plus TVA 24% conform facturii. % 371 4426 = 401 2480 lei 2000 480

10. Se face receptia marfurilor, adaosul comercial stabilit fiind de 15%, receptia facandu-se la pret cu amanuntul. % 371 4426 371 = % 378 = 401 6380 lei 5000 1380 2130 lei 750

�4426 1380 11. In data de 25 ianuarie casierul unitatii ridica de la banca, cu foaie de numerar, suma de 2.500 lei. 5121 =581 581 = 5311 2500 lei 2500 lei

12. La sfarsitul lunii se descarca gestiunea. 607 = 371 5000 lei

[Link] conturilor de TVA. Xxx= 4427 1200 lei 4426= xxx 2820 lei % = 4426 2820 lei 4424 1620 4427 1200 [Link] inchid conturile de venituri si cheltuieli. 707 = 121 5000 lei 121 = 607 5000 lei 15. Calculul si inregistrarea impozitului pe profit. Profit impozabil = venituri cheltuieli = 5000 5000 = 0 lei Impozit pe profit = profit impozabil * 16%=0* 16%= 0 lei 691 =441 0 lei Dupa efectuarea tuturor operatiunilor economice, determinati soldurile finale intocmind balanta de verificare la sfarsitul lunii ianuarie anul N.