Documente Academic

Documente Profesional

Documente Cultură

Seminarii - Finantele Intreprinderii PDF

Încărcat de

Nistor TeoTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Seminarii - Finantele Intreprinderii PDF

Încărcat de

Nistor TeoDrepturi de autor:

Formate disponibile

1

Seminar 1 FINANTE FBC II SEM I 2012-2013

Finanele ntreprinderii ramur a finanelor, care analizeaz mecanismele i metodele de

procurare i gestionare a resurselor financiare, sursa i destinaia acestora, n vederea satisfacerii

diferitelor nevoi i obinerii de profituri.

Finane resurse financiare fonduri bneti

La nivelul ntreprinderii aceste fonduri pot proveni din:

Aportul asociailor sau acionarilor;

Autofinanare

Creditare bancar;

Finanare bugetar.

n contextul constituirii sau colectrii acestor fonduri, n orice entitate economic vor trebui

luate decizii ce privesc:

n ce domenii de activitate trebuie investie resursele financiare deinute de societate;

de unde, cum i n ce condiii se pot procura fondurile necesare finanrii activitii

societii;

ct de mult i sub ce form trebuie returnate fondurile mprumutate.

Modaliti de formare a capitalului

Decizia de finanare, care st la baza formrii capitalului ntreprinderii, poate fi realizat prin

dou modaliti, respectiv finanare intern i finanare extern, astfel:

2

Schematic, structura capitalurilor potrivit bilanului este urmtoarea:

Capitalul economic format din activele fizice i financiare ale unei societi (activul brut al bilanului)

Capitalul financiar suma adus de asociai sau acionari, la care se adaug suma generat de activitatea

proprie. Aadar, capitalul financiar este compus din capitalul social i din surplusul monetar acumulat de

entitate. Capitalul financiar se poate obine i prin deducerea datoriilor din capitalul economic al societii.

3

Capitalurile proprii ale ntreprinderii

Capitaluri

proprii

Contribuii

externe

Contribuii

interne

Contribuia proprietarilor

(aporturi n numerar sau natur)

Contribuia statului, colectivitatilor

publice i organismelor specializate

(prime sau subvenii nerambursabile)

Autofinanare

de meninere

(amortizri i

provizioane)

net

(participarea

angajailor la

profit, etc)

Surse de majorare a capitalurilor societii

4

Structura capitalurilor mprumutate

Indiferent de natura capitalului, propriu sau mprumutat, n orice finanare, societile suport

un cost al finanrii.

Costul capitalului este rata de rentabilitate cerut de aductorii de capital, fie c sunt acionari,

fie c sunt creanieri, altfel spus, costul capitalului este efortul financiar pe care trebuie s-l fac

ntreprinderea pentru aprovizionarea sa cu capitaluri. Pentru aductorii de capital, acesta este egal cu

rentabilitatea cerut pentru a-i plasa capitalurile. n ultim instan, costul capitalului este

randamentul minim obinut de investitori, n msur s garanteze acionarilor un ctig comparabil

celui pe care l-ar putea obine pe pia n aceeai clas de risc.

n determinarea costurilor capitalurilor putem grupa capitalurile astfel:

capitaluri proprii cost al capitalurilor proprii

mprumuturi pe termen lung i mijlociu

mprumuturi pe termen scurt - cost al capitalurilor mprumutate

mprumuturi tip leasing costul leasingului

5

Seminar STRUCTURA FINANCIARA

APLICATIA 1. Pasivul bilanului unei societi comerciale se prezint astfel:

Cp = 1.400.000 u.m.

Datorii la termen = 700.000 u.m.

Datorii termen scurt = 950.000 u.m.

S se stabileasc capacitatea de ndatorare maxim.

Rezolvare:

Cp = 1.400.000

Datorii termen = 700.000 cap. permanent = 2.100.000

Datorii pe termen scurt = 950.000 datorii totale = 1.650.000

Total pasiv = 3.050.000 u.m.

3

2

54 , 0

000 . 050 . 3

000 . 650 . 1

= = CIG ; 2 17 , 1

000 . 400 . 1

000 . 650 . 1

= = CIG

2

1

33 , 0

000 . 100 . 2

000 . 700

= = CIT ; 1 50 , 0

000 . 400 . 1

000 . 700

= = CIT .

Datorii totale = 2.800.000 CIG = 2

Cim = 2.800.000

nou = 1.150.000 datorii la termen = 700.000

datorii termen scurt = 450.000

APLICATIA 2. Pasivul balanei unei societi comerciale este:

capital propriu = 250.000 u.m.

datorii termen = 200.000 u.m.

datorii termen scurt = 300.000 u.m.

Societatea dorete un credit bancar nou de 100.000 u.m.

Rezolvare:

Cap ndatorat = 450.000 u.m. (250.000 + 200.000)

Datorii totale = 500.000 u.m. (200.000 + 300.000)

Total pasiv = 750.000 u.m. (250.000 + 200.000 + 300.000)

3

2

66 , 0

000 . 750

000 . 500

= = CIG ; 2 2

000 . 250

000 . 500

= = CIG

2

1

44 , 0

000 . 450

000 . 200

= = CIT ; 1 8 , 0

000 . 250

000 . 200

= = CIT .

Datorii totale maxime = 2250.000 = 500.000

APLICATIA 3. Capitalul propriu al unei societi comerciale este 420.000. datoriile la termen =

280.000. datoriile pe termen scurt = 500.000. Societatea dorete s mprumute 350.000 lei.

Rezolvare:

Cap ndatorat = 700.000 u.m. (420.000 + 280.000)

Datorii totale = 780.000 u.m. (280.000 + 500.000)

Total pasiv = 1.200.000 u.m. (420.000 + 280.000 + 500.000)

3

2

65 , 0

000 . 200 . 1

000 . 780

= = CIG ; 2 85 , 1

000 . 420

000 . 780

= = CIG

2

1

4 , 0

000 . 700

000 . 280

= = CIT ; 1 66 , 0

000 . 420

000 . 280

= = CIT .

Datorii totale maxime = 2420.000 = 840.000

840.000 780.000 = 60.000

Datorii la termen = 280.000 + 350.000 = 630.000

6

Cap ndatorat = 1.050.000 u.m. (420.000 + 630.000)

Datorii totale = 1.130.000 u.m. (630.000 + 500.000)

Total pasiv = 1.550.000 u.m. (420.000 + 630.000 + 500.000)

3

2

72 , 0

000 . 550 . 1

000 . 130 . 1

= = CIG ; 2 69 , 2

000 . 420

000 . 130 . 1

= = CIG

2

1

6 , 0

000 . 050 . 1

000 . 630

= = CIT ; 1 5 , 1

000 . 420

000 . 630

= = CIT .

Notm cu x minimul de capital propriu i cu y maximul de datorii.

+ + = +

= +

000 . 500 000 . 280 ) 000 . 420 ( 2

000 . 350

y x

y x

= +

= +

000 . 60 2

000 . 350

y x

y x

=

=

333 . 253

667 . 96

y

x

Cap ndatorat = 1.050.000 u.m. (420.000 + 96.667 + 516.667)

Datorii totale = 1.033.333 u.m. (280.000 + 253.333 + 500.000)

Total pasiv = 1.550.000 u.m.

3

2

66 , 0

000 . 550 . 1

333 . 033 . 1

= = = CIG ; 2 99 , 1

667 . 516

000 . 033 . 1

= = CIG

2

1

50 , 0

000 . 050 . 1

333 . 533

= = = CIT ; 1 032 , 1

667 . 516

333 . 533

= = CIT .

Datorii la termen = 516.667

533.333 516.667 = 16.667

Cap ndatorat = 1.033.334 u.m.

Datorii totale = 1.033.334 u.m.

Total pasiv = 1.550.001 u.m.

3

2

66 , 0

001 . 550 . 1

334 . 033 . 1

= = CIG ; 2 2

667 . 516

334 . 033 . 1

= = CIG

2

1

33 , 0

001 . 550 . 1

667 . 516

= = CIT ; 1 1

667 . 516

667 . 516

= = CIT .

APLICATIA 4. Pasivul bilanier al unei ntreprinderi este:

capital propriu = 1.200.000

datorii termen = 520.000

datorii termen scurt = 650.000

Se dorete un credit de 1.600.000 lei.

Rezolvare:

Cap ndatorat = 1.720.000 u.m.

Datorii totale = 1.170.000 u.m.

Total pasiv = 2.370.000 u.m.

3

2

49 , 0

000 . 370 . 2

000 . 170 . 1

= = CIG ; 2 97 , 0

000 . 200 . 1

000 . 170 . 1

= = CIG

2

1

3 , 0

000 . 720 . 1

000 . 520

= = CIT ; 1 43 , 0

000 . 200 . 1

000 . 520

= = CIT .

Datorii termen = 520.000 + 1.600.000 = 2.120.000.

7

Seminar

Aplicatia 1. Capitalul social al unei firme este format din 1000 de actiuni cu o valoare bursiera de 50

lei/actiune. Societatea emite 200 de actiuni noi la un pret de emisiune PE = 35 lei/actiune.

Sa se determine:

a.) valoarea de piata a actiunilor dupa majorarea capitalului

b.) numarul drepturilor preferentiale de subscriere necesar pentru a cumpara o actiune noua

c.) valoarea teoretica a drepturilor preferentiale de subscriere

d.) suma platita pentru cumpararea unei noi actiuni, atat de vechii actionari cat si de cei noi.

a.) P1 = (N*P0+N*PE)/(N+N) =

= (1000*50+200*35) / (1000+200) = 47,5 lei/actiune

b.) NDPS = 1000/200 = 5

Vor trebui prezentate 5 drepturi preferentiale de subscriere pt. a cumpara o actiune noua la

pretul de 35 lei.

c.) DPS = P0-P1 = 50-47,5 = 2,5 lei

sau DS = (P0-PE) / (N/N+1) = (50-35)/(1000/200+1) = 2,5 lei

d.) Un actionar vechi va plati pt. o actiune noua PE = 35 lei, diferenta pana la 47,5 lei (valoarea

de piata a actiunilor firmei) reprezentand cele 5 drepturi preferentiale de subscriere

acordate de societate pentru compensarea pierderii financiare cauzate de diminuarea

cursului actiunilor.

valoarea celor 5 DPS = 5*2,5 = 12,5 lei

Noul actionar va plati pt. cumpararea unei noi actiuni suma de 47,5 lei, reprezentand

valoarea de piata a unei actiuni dupa majorarea capitalului. Din aceasta suma va plati 35 lei

societatii (pretul de emisiune) si va plati vechilor actionari 12,5 lei pentru cumpararea celor 5

drepturi preferentiale de subscriere (5*2,5).

Aplicatia 2. Bilantul simplificat al unei societati comerciale la 31.12.200X se prezinta astfel:

ACTIV PASIV

Activ imobilizat 14.000

Activ circulant 6.000

- Stocuri 1.000

- Creante 2.000

- Disponibilitati 3.000

Capital propriu 17.000

- Capital social (8000 actiuni) 16.000

- Rezerve 1.000

Datorii pe termen scurt

3.000

TOTAL 20.000 TOTAL 20.000

Se decide majorarea capitalului social cu 4.000 lei, printr-o emisiune de actiuni la PE = 2,2 lei,

valoarea bursiera a vechilor actiuni fiind de 2,5 lei.

Se cere:

a.) sa se determine prima de emisiune

b.) sa se determine valoarea bilantiera a unei actiuni inainte de emisiune.

c.) sa se reprezinte bilantul dupa inregistrarea modificarilor generate de majorarea capitalului.

-------------------------------------------------------

8

a.) PE/actiune = PE - VN = 2,2 lei/actiune - 2 lei/actiune = 0,2 lei/actiune

PE totala = 0,2 lei/actiune * nr. actiunilor emise = 0,2 * 2000 = 400 lei

nr. actiunilor emise = 4.000 lei / valoare nominala = 4000lei / 2 lei/actiune = 2000 actiuni

valoare nominala = capital social / numarul actiunilor = 16.000lei / 8000actiuni = 2

lei/actiune

b.) valoarea bilantiera inainte de majorare = capitaluri proprii / N =

= 17.000lei / 8000 actiuni = 2,125 lei/actiune

c.)

ACTIV PASIV

Activ imobilizat 14.000

Activ circulant 10.400

Stocuri 1.000

Creante 2.000

Disponibilitati

3.000+ 2000*2,2 = 7.400

Capital propriu 21.400

Capital social (10000 actiuni) 20.000

Rezerve 1.000

Prime de emisiune 400

Datorii pe termen scurt 3.000

TOTAL 24.400 TOTAL 24.400

Aplicatia 3.Societatea comerciala prezentata anterior decide dup majorarea capitalului prin aportul

n numerar al acionarilor, o noua majorare de capital prin incorporarea rezervelor si a primelor de

emisiune, printr-o emisiune suplimentara de 700 de aciuni cu aceeai valoare nominala cu cele

existente. Se cere:

a.) valoarea teoretica a dreptului de atribuire

b.) sa se reprezinte modificarile produse in cadrul bilantului

------------------------------------------------------------

a.) DA = P1 P2

P0 valoarea de piata a actiunilor inainte de prima emisiune

P1 valoarea de piata a actiunilor inainte de a doua emisiune = valoarea de piata a actiunilor

dupa prima emisiune

P2 valoarea de piata a actiunilor dupa a doua emisiune

N

numarul actiunilor emise cu ocazia primei majorari

N

- numarul actiunilor emise la a doua majorare de capital

P1 =

'

'

0

* *

N N

P N P N

E

+

+

=

act act

act lei act act lei act

2000 . 8000

. / 2 , 2 * . 2000 . / 5 , 2 * . 8000

+

+

= 2,44lei/actiune

P2 =

( )

" '

"

1

'

* *

N N N

P N P N N

E

+ +

+ +

=

. 700 2000 . 8000

. / 0 * . 700 . / 44 , 2 * . 10000

act act act

act lei act act lei act

+ +

+

=

= 2,28lei/actiune

Pretul de emisiune este 0, deoarece aceste actiuni nu sunt vandute. Se distribuie in mod gratuit

vechilor actionari.

DA = 2,44lei/act. - 2,28lei/act. = 0,16 lei

b.) capitalul social dupa a doua majorare = 10700act. * 2lei/act. = 21400 lei

9

ACTIV PASIV

Activ imobilizat 14.000

Activ circulant 10.400

Stocuri 1.000

Creante 2.000

Disponibilitati 7400

Capital propriu 21.400

Capital social (10700 actiuni) 21.400

Rezerve 0

Prime de emisiune 0

Datorii pe termen scurt 3.000

TOTAL 24.400 TOTAL 24.400

Majorarea capitalurilor prin aporturi noi n natur, presupune c intreprinderea va trebui s emit

un numr de aciuni noi egal cu raportul dintre creterea de capital i preul de emisiune .

Nact noi = Creterea de capital

Pen

Nact noi = numrul de aciuni noi

Pen = Preul de emisiune aciuni noi

Capitalizarea bursier nainte de majorarea capitalului = N0 x P0

Unde :

No = numrul de aciuni vechi

P0 = cursul la burs al vechilor aciuni

Capitalizarea bursier dup majorarea capitalului sau valoarea bursiera a intreprinderii va fi :

Vbi = (N0 x P0 ) + ( Nact noi x Pen)

Valoarea de pia a unei aciuni dup majorarea capitalului va fi :

Vpa =( N0 x P0) + (Nact noi x Pen )

N0 + Nact noi

Unde :

Vpa = valoarea de pia a unei aciuni noi

Aceast valoare de pia este mai mic dect cursul la burs al aciunilor vechi iar diferena se determin

astfel :

Dv = P0 N0 x P0 + Nact noi x Pen

N0 + Nact noi

10

.Acionarul vechi pierde aceast diferen pentru fiecare titlu, deci bogia sa este diluat . Pentru a

contracara acest efect negativ, legiuitorul acord vechilor acionari un drept preferenial de subscriere

asupra aciunilor noi, egal cu pierderea constatat . Numai acionarii vechi sunt autorizai s

achiziioneze aciunile noi la preul de emisiune i numai ntr-un numr proporional cu titlurile pe care

le dein deja . O aciune nou va fi procurat de ctre acionarul vechi la preul de emisiune dac acesta

dispune de un numr de titluri vechi calculat pe baza raportului N0 / Nact noi .

Aadar, pentru a achiziiona o aciune, noul acionar va plti preul de emisiune plus un numr de

drepturi prefereniale de subscriere .

Relaia de calcul a dreptului preferenial de subscriere este :

Ds = Nact noi x ( Pe Pen ) sau Ds = P0 N0 x P0 + Nact noi x Pen

N0 + Nact noi N0+ Nact noi

La emisiunea de aciuni noi, vechiul acionar are dou posibiliti :

a. fie s subscrie proporional cu numrul de aciuni vechi deinute ;

b. s vnd drepturile de subscriere, astfel nct el nu va pierde nimic, dar nici nu va ctiga .

Exemplu

O societate comercial prezint urmtoarea situaie a capitalului social

Capital social 15.000 aciuni x 100 valoare nominal =.......................... 1.500.000 lei

Valoare bursier 15.000 aciuni vechi x 150 lei cursul bursier.................2.250.000 lei

Emisiune aciuni noi = 3.000 aciuni noi x 125 lei pre emisiune ........ 375.000 lei

Valoare bursier nou 18.000 aciuni ................................................... 2.625.000 lei

- Valoarea bursier a unei aciuni dup noua emisiune = 2.625.000 = 145,83 lei

18.000

- Valoarea bursier a unei aciuni vechi ...............................................................150 lei

Dup emisiune rezult o pierdere teoretic, suportat de vechii acionari, pentru fiecare aciune deinut,

de 150- 145,83 = 4,17 lei

11

n realitate, emisiunea de noi aciuni nu provoac nici o pierdere pentru vechii acionari , ca urmare a

reglementrilor legale privind dreptul preferenial de subscriere, pe care-l dobndesc vechii acionari . Ei

au dreptul de a cumpra, preferenial, un numr de aciuni noi, proporional cu numrul de aciuni vechi

deinute i acest drept acioneaz compensatoriu fa de scderea valorii bursiere a aciunilor .

Dreptul preferenial de subscriere este egal cu diferena dintre cursul vechi al aciunilor i noua valoare

bursier rezultat dup efectuarea emisiunii , adic cu suma pe care, teoretic, o pierde vechiul acionar

pentru fiecare aciune nou deinut .

Ds = Nact noi x ( Pe Pen ) sau Ds = P0 N0 x P0 + Nact noi x Pen

N0 + Nact noi N0+ Nact noi

Ds = 3.000 ( 150-125) = 4,17 lei sau 150 (15.000 x 150) + ( 3.000 x 125 = 4,17 lei

15.000 + 3.000 15.000 + 3.000

Un deintor de 5 aciuni vechi poate cumpra o aciune nou ( respectnmdu-se proporia de

3.000 = 1/5 aciuni noi fa de aciuni vechi ) n condiiile beneficierii de dreptul preferenial de .

15.000

de subscriere , adic la preul de emisiune de 125 lei

5 x 4,17 = 20,85 lei

145,83 20,85 = 125 lei

Capitalul unui acionar care deinea 5 aciuni vechi i a cumprat una nou, n condiiile beneficierii de

dreptul preferenial de subscriere, este de ( 5x150 ) + ( 1 x 125 ) = 875 lei, adic identic cu valoarea

bursier nou a 6 aciuni ( 6x 145,83) = 875 lei

Dac acionarul vechi nu dorete s cumpere aciuni noi n condiiile dreptului preferenial de

subscriere sau nu are lichiditi pentru a putea cumpra, el poate vinde dreptul su preferenial de

subscriere altor cumprtori interesai . n acest caz capitalul vechiului acionar este de 5 x 145,83 =

729,15 lei, prin urmare mai mic dect valoarea bursier pe care o avea nainte de emisiune 5x150 = 750

lei . cu suma de 20,85 lei. n schimb, el poate vinde dreptul su preferenial de subscriere i primete

5x 4,17 = 20,85 lei, astfel c pe total el dispune de acelai capital avut nainte de emisiune 729,15 +

20,85 = 750 lei .

Cumprtorul de aciuni noi, care nu a fost acionar nainte, va plti societii comerciale

contravaloarea unei aciuni la preul de emisiune de 125 lei i, n plus, el trebuie s cumpere 5 drepturi

de subscriere 5 x 4,17 = 20,85 lei , adic att ct reprezint valoarea bursier a unei aciuni noi .

12

Majorarea capitalului social prin incorporarea rezervelor

Exemplu

O societate comercial pe aciuni prezint urmtoarea situaie contabil a capitalul :

- 6.000 aciuni cu Vn = 300 ------------capital social = 1.800.000 lei

- fond de rezerv ........................................................ 700.000 lei

Total 2.500.000 lei

-Valoarea bursier a unei aciune = 550 lei

- Capitalizarea bursier 6.000 aciuni x 550 lei = 3.300.000 lei

Se decide creterea capitalului social prin ncorporarea unei pri a fondului de rezerv emind 2.000

aciuni noi cu Vn = 300 lei = 600.000 lei

Dup emisiune , situaia contabil este urmtoarea :

- Capital social 2.400 .000 lei ( 1.800.000 + 600.000 )

- Fond de rezerva 100.000 lei ( 700.000 600.000 )

Total 2.500.000 lei

Valoarea bursier a unei aciuni dup emisiune este :

3.300.000 = 412,50 lei i se pare c acionarul pierde pentru fiecare aciune 137,50 lei

6.000 + 2.000

adic 550 valoarea bursier veche 412,50 valoarea bursier nou . n realitate acionarul nu pierde

nimic n urma operaiunii de emisiune ntruct beneficaz de dreptul de a i se atribui noi aciuni n mod

gratuit care compenseaz pierderea bursier.

Da = Nact noi x P0 = 2.000 x 550 = 137,50 lei

N o + Nact noi 6.000 + 2.000

13

Seminar

Amortizarea mprumuturilor obligatare

Amortizarea obligaiunilor este operaiunea de rambursare a mprumutului obligatar n conformitate cu

scadenele nscrise n contract. Aceast operaiune se poate realiza prin trei modaliti :

- prin anuiti constante

- prin serii egale

- amortizare unic la sfritul duratei mprumutului.

Amortizarea prin anuiti constante

n situaia amortizrii prin anuiti contante societatea comercial achit n fiecare an o sum constant ,

reprezentnd amortismente plus dobnzi, n vederea stingerii treptate a datoriei .Prin urmare n totalul

vrsmintelor anuale partea reprezentnd capitalul rambursat crete n fiecare an , iar partea

reprezentnd dobnda scade.

Amortizarea sau rambursarea prin anuiti constante se poate face la valoarea nominal (PR = VN) sau

la prim de rambursare ( PR > VN ) .

a. Amortizarea la valoarea nominal prin anuiti constante

sau

Notm :

A = anuiti, adic amortismentul anual plus dobnda

a = amortismentul anual

K = capitalul sau suma mprumutului obligatar

N = numrul obligaiunilor emise

Nr = numrul de obligaiuni rambursate anual

nr =numrul de obligaiuni rmase de rambursat

VN = valoarea nominal a obligaiunilor

PE = preul de emisiune al obligaiunilor

PR = preul de rambursare a obligaiunilor

Pr = prima de rambursare pentru o obligaiune PR-VN

D = rata dobnzii mprumutului dobnda nominal

i

A = K ---------

1-(1+i)

-t

i

A = (N*VN) ---------

(1-i)

-t

14

De = rata efectiv a dobnzii influenat de prima de rambursare

D = suma anual a dobnzii

T = durata n ani a mprumutului obligatar

i =D/100 = rata dobnzii la o unitate monetar

Exemplu

S se ntocmeasc tabloul de amortizare a mprumutului obligatar, prin anuiti constante, la valoarea

nominal a obligaiunilor, cunoscnd : mprumutul obligatar K= 20.000.000 lei , Numrul de obligaiuni

emise N = 100.000 , Valoarea nominal a obligaiunilor VN = 200. preul de emisiune PE este egal cu

valoarea nominal VN respectiv = 200, durata n ani a mprumutului obligatar T = 5 ani, dobnda

nominal D = 9,20 %

A = 20.000.000 x 0,092....... = 5.168.559,58 lei

1- ( 1,092)

-5

A = a + D

Fraciunea de capital a1 cuprins n anuitatea 1 este de

a1 = 5.168.559,58 ( 0,092 x 20.000.000) = 3.328.559,58 lei

Numrul obligaiunilor rambursate

Nr1 = a1 = 3.328.559,58 = 16.642,79 = 16.643

VN 200

Nr2 = 16.642,79 x 1,092 = 18.173,93 = 18.174

Nr3 = 18.173,93 x 1,092 = 19.845,94 = 19.846

Nr 4 = 19.845,94 x 1,092 = 21.671,76 = 21.672

Nr 5 = 21.671,76 x 1,092 = 23.665,56 = 23.665

T

Ani

amortizare

0

nr

numrul

obligaiunilor

rambursate

1

a

Capitalul

rambursat

anual

2

D

Suma anual a

dobnzii

3= 5x 9,20%

A

Anuiti

4 = 2+3

Kr

Capitalul de

restituit

5 = 5-2

1 16.643 3.328.600 1.840.000 5.168.600 16.671.400

2 18.174 3.634.800 1.533.769 5.168.569 13.036.600

3 19.846 3.969.200 1.199.367 5.168.567 9.067.400

4 21.672 4.334.200 834.200 5.168.400 4.733.200

5 23.665 4.733.200 435.454 5.168.654 -

Total 100.000 20.000.000 5.842.790 25.842.790 -

15

An 1 D = 20.000.000 x 9,2 % = 1.840.000 lei

Kr = 20.000.000 3.328.600 = 16.671.400 lei

An 2 a2 = 5.168.559,59 ( 0,092 x 16.671.400 ) = 3.634.800 lei

D = 16.671.400 x 9,20 % = 1.533.769 lei

Kr = 16.671.400 3.634.800 = 13.036.600 lei

An 3 a3 = 5.168.559,59 ( 0,092 x 13.036.600) = 3.969.200 lei

D= 13.036.600 x 9,20 % = 1.199.367 lei

Kr = 13.036.600 3.969.200 = 9.067.400 lei

An 4 a4 = 5.168.559,59 ( 0,092x 9.067.400) = 4.334.200 lei

D = 9.067.400 x 9,20% = 834.200 lei

Kr = 9.067.400- 4.334.200 = 4.733.200 lei

An 5 a5 = 5.168.559,59 ( 0,092 x 4.733.200) = 4.733.200 lei

D = 4.733.200 x 9,20 % = 435.454 lei

b.Amortizarea la prim de rambursare prin anuiti contante

Anuitile se calculeaz dup aceeiai formul ca i n cazul rambursrii la valoarea nominal, tabloul de

amortizare se ntocmete la fel , numai c se adaug o coloana reprezentnd prima de rambursare pentru

fiecare scaden, n funcie de numrul obligaiunilor ce se ramburseaz i de prima de rambursare PR-

VN

i

A = K ---------

1-(1+i)

-n

i

Nr = N ---------

(1+i)

n

-1

De = D x VN

PR

Exemplu

S se ntocmeasc tabloul de amortizare al uni mprumut obligatar cu rambursare la prim, prin anuiti

constante , cunoscnd urmtoarele : K= 100.000.000 lei , N = 100.000 lei , Vn = 1.000 lei , PR = 1.050

lei , D = 9,45 % . T = 6 ani

Pentru a obine numrul obligaiunilor ce se ramburseaz se poate proceda n dou feluri :

Nr 1 = N ......i............ = 100.000 x ....0,0945........... = 13.140 lei.

( 1+i )

6

1 (1,0945 )

6

- 1

A = 100.000.000 lei x 0,0945 = 100.000.000 x 0,2259 = 22.590.000 lei

1- ( 1,0945)

-6

16

a1 = 22.590.000 lei ( 0,0945x 100.000.000 ) = 13.140.000 lei

Numrul obligaiunilor ( nr) amortizate la scadenele urmtoarele se obine uor, ntruct crete n

progresie geometric cu raia (1+i ) , adic cu 0,0945, la fel ca n exerciiul precedent :

Nr 1 = a1 = 13.140.000 = 13.140

VN 1.000

Nr2 = 13.140 x 1,0945 = 14.382 lei

Nr 3 = 14.382 x 1,0945 = 15.741 lei

Nr 4 = 15.741 x 1,0945 = 17.229 lei

Nr 5 = 17.229 x 1,0945 = 18.857 lei

Nr 6 = 18.857 x 1,0945 = aproxim. 20.651 lei

T

Ani

amortizare

0

Nr

Nr oblig.

ramb. anual

1

a

Capitalul

ramb. anual

2

D

Suma an.

dobnzii

3= 5 x9,45

Pr

Prima de ramb.

4= 1x (PR-VN)

A

Anuiti

5= 2+3+4

Kr

Capitalul

de restituit

6= 6-2

1 13.140 13.140.000 9.450.000 657.000 23.247.000 86.860.000

2 14.382 14.381.730 8.188.425 719.600 23.319.625 72.438.400

3 15.741 15.754.600 6.845.429 787.650 23.387.679 56.683.800

4 17.229 17.243.400 5.356.619 862.100 23.462.119 39.440.400

5 18.857 18.872.900 3.727.118 943.550 23.543.568 20.567.500

6 20.651 20.567.500 1.943.629 1.029.600 23.540.679 -

Total 100.000 100.000.000 5000.000

Anul 1 D = 100.000.000 lei x 9,45 % = 9.450.000

Pr = 13.140 x ( 1.050- 1.000) = 657.000 lei

Anul 2 a2 = 22.590.000 lei - (0,0945 x 86.860.000) = 14.381.730 lei

D = 86.860.000 x 9,45 % = 8.188.425 lei

Pr = 14.392 x 50 = 719.600 lei

Anul 3 a3 = 22.600.000 ( 0.0945 x 72.438.400 ) = 15.754.600 lei

D = 72.438.400 x 9,45 % = 6.845.429 lei

Pr = 15.753 x 50 = 787.650 lei

Anul 4 a4 = 22.600.000 ( 0,0945 x 56.683.800 ) = 17.243.400 lei

D = 56.683.800 x 9,45 % = 5.356.619 lei

17

Pr = 17.242 x 50 = 862.100 lei

Anul 5 a5 = 22.600.000 ( 0.0945 x 39.440.400 ) = 18.872.900 lei

D = 39.440.400 x 9,45 % = 3.727.118 lei

Pr = 18.871 x 50 = 943.550 lei

Anul 6 a6 = 22.600.000 ( 0,0945 x 20.567.500 ) = aproximativ = 20.567.500 lei

D = 20.567.500 x 9,45 % = 1.943.629 lei

Pr = 20.592 x 50 = 1.029.600 lei

Amortizarea prin serii egale

Amortizarea prin serii egale rambursarea unui numr egal de obligaiuni n fiecare an . n aceast situaie

capitalul rambursat este egal n fiecare an, iar suma dobnzii scade de la un an la altul . n consecin

cheltuielile financiare sunt mai mari la nceputul anilor de rambursare i scad treptat ctre sfritul

duratei mprumutului .

La fiecare scaden societatea comercial ramburseaz acelai numr de obligaiuni. Dac scadena este

anual , numrul de obligaiuni de rambursat (n.r) este egal cu raportul dintre numrul obligaiunilor

emise (N ) i durata n ani a mprumutului obligatar (T ).

nr = N

T

Rambursarea anual la valoarea nominal nr = N x VN

T

Rambursarea anual la pre de rambursare nr = N x VR

T

Suma anual a dobnzii D se calculeaz ntotdeauna asupra capitalului rambursat :

D = n x VN x D / 100 = Kr x D / 100

Anuitile la valoarea nominal A = (N X VN ) + ( n x VN Xx D / 100)

T

Anuitile la pre de rambursare A = ( N x PR ) + ( n x VN x D / 100)

T

Exemplu

S se ntocmeasc tabloul de amortizare al uni mprumut obligatar, prin serii egale, cunoscnd

urmtoarele :

K = 100.000 actiuni cu VN 2.000 lei , D = 12 % , T = 5 ani , VR = 2.100 lei

- Kr = Nx VN = 100.000 x 2.000 lei = 200.000.000 lei

- nr = N = 100.000 = 20.000

T 5

- Pr = PR VN = 2.100 2.000 = 100 Lei

- D 1 = K x D / 100 = 200.000.000 x 0,12 = 24.000.000 lei

18

T

Ani de

amortiz

.are

0

N.R

Nr oblig.

ramb.anl

1

a

Capitalul

rambursat

anual

2

D

Suma anual a

dobnzii

3 = 6x0,12

Pr

Prima de

rambursare

4= 1-(VN-R)

A

Anuiti

5 = 2+ 3+4

Kr

Capitalul de

restituit

6 = 6-2

1 20.000 40.000.000 24.000.000 2.000.000 66.000.000 160.000.000

2 20.000 40.000.000 19.200.000 2.000.000 61.200.000 120.000.000

3 20.000 40.000.000 14.400.000 2.000.000 56.400.000 80.000.000

4 20.000 40.000.000 9.600.000 2.000.000 51.600.000 40.000.000

5 20.000 40.000.000 4.800.000 2.000.000 46.800.000 -

Total 100.000 200.000.000 72.000.000 10.000.000 282.000.000 -

Amortizarea n faz unic

Amortizarea unic la sfritul duratei mprumutului, se realizeaz n condiiile plii anuale a

dobnzilor. La sfritul fiecrui an se pltesc dobnzi asupra volumului total al mprumutului .

D = Kx D/100 = N x VN x D/ 100

Ramburasarea final la valoarea nominal K = N X VN

Rambursarea final la pre de rambursare Nx PR K +N x Pr

Aplicatia 1: Aveti in fata urmatoarea oferta pentru un credit de la BCR:

Valoare: 300.000 RON

Dobanda: 10% p.a.

Scadenta 5 ani

Rambursare in serii anuale egale

Cum arata tabloul de amortizare pentru acest credit?

Nota: tabloul de amortizare contine:

Ani Capital rambursat Dobanda Anuitate Capital ramas

Anuitate = Capital rambursat + Dobanda

Tabloul de amortizare pentru prima situatie:

Dupa cum vedeti in tablou am considerat ca rambursarea se face in serii anuale egale ceea ce inseamna

ca transele de capital rambursat sunt egale, dobanda se calculeaza la capitalul ramas si capitalul ramas

= capitalul ramas din anul anterior rambursarea

19

Aplicatia 2: Rambursarea nu se mai face in serii anuale egale ci sunt egale anuitatile...

Aveti in fata urmatoarea oferta pentru un credit de la BCR:

Valoare: 300.000 RON

Dobanda: 10% p.a.

Scadenta 5 ani

Rambursare in anuitati constante...

Anuitati constate se obtin dupa formula:

An = Capital imprumutat x (Dobanda / (1-(1+dobanda)^-perioada))

perioada = 5 ani

capital imprumutat = 300.000 RON

dobanda = 10%

Cum arata tabloul de amortizare pentru acest credit?

OBS: Ca un tablou de amortizare sa fie completat corect trebuie ca pe ultimul an capitalul ramas de

rambursat sa fie 0 si capitalul ramas de rambursat din penultimul an sa fie egal cu rambursarea din

ultimul an.

Ce se intampla daca vreti sa optati intr-o finantare pentru o anuitate constanta?

Tabloul de amortizare se completeaza relativ invers. Se incepe mai intai cu calcularea anuitatilor

constante dupa formula urmatoare:

An constanta = 300.000 RON x 10% / [1-(1+10%)^(-5)]

E primul pas in completarea tabelului in sensul ca la coloana anuitati vom completa pe toti anii aceeasi

anuitate.

Anuitatea constanta = 79.139 RON

Tabloul dupa cum observati se completeaza din sensul opus: se incepe cu calculul anuitatilor constante.

Dobanda pe primul an = 10% din 300.000 RON adica 30.000 RON => capitalul ramas = 79.139 RON -

30.000 RON = 49.139 RON

In acest sens avem posibilitatea sa determinam acum Kramas pe primul an = 300.000 - 49.139 si

putem astfel completa in continuare tabelul (pentru ca putem obtine dobanda pe anul II...)

Tabelul in cazul anuitatilor constante se completeaza invers

Teoretic formula anuitatilor constate este urmatoarea:

An = Capital imprumutat x (Dobanda / (1-(1+dobanda)^-perioada))

Ce observati din acest tabel:

1. Am inceput completarea lui prin calcularea anuitatii cu formula data

2. Pe primul an cunosc dobanda (10% din capitalul ramas adica 300.000 RON)

3. Pot afla capitalul rambursat pe primul an adica 79.139 - 30.000 = 49.149

4. Pot afla acum capitalul ramas pe primul an adica 300.000 RON - 49.139 = 250.861

5. Daca stiu capitalul ramas pe primul an pot afla dobanda pe anul 2 si apoi pot completa din aproape in

aproape tot tabelul.

20

Dobanda se plateste mai accelerat si creditul se ramburseaza mai incet (a se vedea ultimul tabel).

Amortizarea unui credit este un lucru elementar pe care trebuie sa il cunoasteti. Aceasta amortizare se

poate face:

- anuitati constante

- transe anuale egale de credit rambursat

- transa finala (caz in care se platesc doar dobanzi iar in ultimul an se ramburseaza tot creditul)

Anuitatile lunare pot fi si ele egale. Platile lunare, semestriale sau anuale in contul unei finantari se

numesc anuitati.

21

Seminar

- Surs intern de finanare destinat acoperirii nevoilor de finanare ale exerciiilor urmtoare, ca

expresie a valorii adugate create de firm;

- presupune ca ntreprinderea s-i asigure dezvoltarea cu fore proprii folosind drept resurse

de finanare: o parte din profitul obinut din exerciiile anterioare i din fondul de

amortizare, acoperind att nevoile de nlocuire i dezvoltare a activelor imobilizate, ct i creterea

activelor circulante;

- Factori:

Excedentul de resurse financiare generate de activitatea firmei Capacitatea de

autofinanare

Cota parte din resurse distribuite acionarilor sub form de dividend

CAPACITATEA DE AUTOFINANARE (CAF)

reprezint un surplus monetary care se obine ca rezultat al tuturor operaiunilor de ncasri i

pli effectuate de un agent economic, ntr-o perioad de timp, lund n calcul i incidena

fiscal.

surs intern de finanare destinat s asigure:

- Finanarea unor nevoi ale gestiunii curente

- Creterea fondului de rulment

- Finanarea noilor investiii

- Remunerarea capitalurilor investite

Metode de determinare:

Metoda deductiv

CAF = EBE

+Alte venituri monetare

- Alte cheltuieli monetare

(** - anumite exceptii)

sau

CAF = EBE

+ Alte ven. expl

Alte ch.expl.

+ V.financiare

Ch.financiare

+ V.extraordinare

Ch.extraordinare

Impozitul pe profit

unde EBE = PBE + Amortiz

sau

b) Metoda aditiv

CAF = Rezultatul net al exerciiului

+ Cheltuieli calculate

Venituri calculate

Venituri din cesiuni, subvenii, etc

CAF =

Not: Practic, calculul capacitii de autofinanare se efectueaz pe baza datelor contabile cuprinse

din contul de rezultat.

Pe baza CAF se pot determina o serie de indicatori ai independenei financiare:

22

a) Capacitatea de rambursare a datoriilor financiare =

b) Rata de finanare a investiiilor =

c) Rata de acoperire a dividendelor =

d) Rata de acoperire a rezultatului exerciiului =

e) Rata de acoperire a excedentului brut al exploatrii =

Obs. Nu toat capacitatea de autofinanare rmne la dispoziia ntreprinderii pentru necesiti de

finanare intern, dup cum este cazul: beneficiilor distribuite acionarilor sub form de dividend i

participaiile salariailor la profit.

Astfel, se poate de termina o capacitate de autofinanare real (sau autofinanarea AF):

CAFreal =

AF indicator de acoperire a performanelor financiare ale ntreprinderii ce rezind din urmtoarele

caracteristici importante:

- Surs independent, ce confer ntreprinderii autonomie financiar

- Necesar n procesul de finanare a investiiilor proprii

- Reduce ndatorarea i reducerea cheltuililor financiare

- Asigur atragerea capitalului extern i a finanrilor

AF sugereaz potenialilor investitori c ntreprinderea are capacitatea de a utiliza efficient capitalurilor

ncredinate i de a asigura o remunerare stimulativ.

Autofinanarea poate fi:

Autofinanarea minim vizeaz meninerea ntreprinderii n stare de

funcionare pe seama sumelor recuperate din amortizri;

Autofinanarea de meninere determinat de sursele necesare pentru

acoperirea cheltuielilor necesare meninerii potenialului productive i rennoirea

imobilizrilor, dar i acoperirea riscurilor de exploatare

Autofinanarea de dezvoltare cuprinde pe lng cea de meninere o parte din

rezultatul net al exerciiului care s permit modernizarea i creterea capacitii de

producie.

Ratele autofinanrii:

a) rata autofinanrii imobilizrilor corporale =

b) rata autofinanrii globale =

Posibiliti de cretere a AF:

- Creterea CAF

- Politic restrictiv a dividendelor

23

Aplicaie practic:

Utiliznd datele din contul de rezultat de mai jos, s se determine capacitatea de autofinanare pentru

anul N+1

Elemente Obs N N+1

1 Venituri curente 2400 2900

2 Venituri din alte activitati curente 150 170

3 Venituri din productia stocata 80 -40

4 Venituri totale din exploatare 1+2+/-3 2630

5 Cheltuieli cu achizitia marfurilor 540 580

6 Cheltuieli cu variatia stocurilor -10 50

7 Cheltuieli de exploatare 5+/-6 530

8 Valoarea adaugata 4 - 7 2100

9 Cheltuieli salariale 1650 1700

10 Impozite si taxe 150 160

11 Excedent brut de exploatare (EBE) 8-9-10 300

12 Alte cheltuieli de exploatare (Amortizari) 27 130

13 Venituri financiare 8 10

14 Cheltuieli financiare 35 40

15 Rezultatul curent 11-12+13-14 246

16 Venituri extraordinare 10

17 Cheltuieli extraordinare 20

18 Participatii detinute in alte societati 25 25

19 Impozit pe profit (15+16-17-18)*T 100 100

20 Rezultatul net (15+16-17-18)*(1-T) 131

Capacitatea de autofinanare se poate determina pornind de la structura contului de profit i

pierdere prin dou metode : deductibil i adiional .

a) Metoda deductibil potrivit acestei metode, capacitatea de autofinanare este calculat

ca diferen ntre veniturile ncasabile (corespunztoare unor ncasri efective sau

viitoare) i cheltuieli pltibile (corespunztoare unor pli efective sau viitoare) . Potrivit

procedeului deductiv se porne;te de la rezultatul brut de exploatare (EBE care semnific

rezultatul brut al activitii industriale i comerciale) din care se deduc succesiv celelalte

cheltuieli pltibile ale intreprinderii (financiare i extraordinare) la care se adaug alte venituri

ncasabile (financiare i extraordinare) .

Calcul CAF prin metoda deductibil se realizeaz astfel :

Execedentul brut de exploatare

+ Alte venituri din exploatare

- Alte cheltuieli de exploatare

+ Venituri financiare fr reluri asupra provizioanelor

- Cheltuieli financiare fr amortizri i provizioane financiare calculate

+ Venituri extraordinare fr :

venituri din cesiunea imobilizrilor ;

cote- pri din subveniile pentru investiii virate asupra rezultatul net al exerciiului ;

24

reluri asupra provizioanelor extraordinare .

- Cheltuieli extraordinare fr :

valoarea contabil a imobilizrilor cedate ;

amortizri i provizioane extraordinare calculate .

- Participarea salariailor la profit n ipoteza nregistrrii acesteia ca o cheltuial

deductibil

- Impozitul pe profit

= Capacitatea de autofinanare a exerciiului

Excedentul brut din exploatare reprezint un cash flow potenial brut din exploatare, n timp ce

capacitatea de autofinanare este echivalent unui cash- flow potenial net global . CAF cuprinde toate

elementele care genereaz cash flo-ul intreprinderii , fiind influenat de amortizri, provizioane i

impozitul pe profit .

b) Metoda adiional n aceast situaie se pornete de la rezultatul net al exerciiului la care se

adaug cheltuielile calculate (amortizri , provizioane etc) nepltibile la o anumit scaden i se scad

veniturile calculate (reluri asupra provizioanelor) . n msura n care capacitatea de autofinanare nu

ine cont dect de operaiunile de gestiune curent, operaiunile extraordinare de capital ( veniturile din

cedarea activelor) vor fi excluse din calcul :

CAF = Rezultatul net al exerciiului

+ Amortizri i provizioane calculate

- Cote pri din subvenii pentru investiii virate asupra rezultatului exerciiului

- Reluri asupra amortismentelor i provizioanelor

- Venituri din cedarea elementelor de activ

+ Valoarea net contabil a elementelor de activ cedate

n concluzie, capacitatea de autofinanare exprim un surplus financiar degajat de activitatea

rentabil a intreprinderii i nu are dect un caracter potenial dac nu este susinut prin mijloace

financiare efective. n plus, nu este indicat s se exagereze n direcia autofinanrii , ntruct

exist riscul decuplrii intreprinderii de la piaa financiar . n anumite mprejurri este mai

avantajos pentru intreprindere s recurg la resurse externe de finanare n locul autofianrii .

Exemplu nr 1

S se ntocmeasc tabloul soldurilor intermediare de gestiune i s se calculeze CAF prin cele

dou metode pe baza urmtoarelor date din contul de profit i pierdere

1. Venituri

a. Venituri din exploatare total 3.000.000 lei

din care

- venituri din vnzarea mrfurilor 500.000

- venituri din activitatea de baz 2.000.000

- venituri din producia stocat 100.000

- venituri din producia de imobilizri 150.000

25

- subvenii din exploatare 50.000

- alte venituri din exploatare 100.000

- reluri asupra prov din expl 100.000

b. Venituri financiare total 80.000 lei

din care

- venituri din dobnzi 70.000

- reluri asupra prov financiare 10.000

c. Venituri extraordinare 300.000 lei

din care

- venituri din cesiunea imobilizrilor 250.000

- reluri asupra prov extraordinare 50.000

2.Cheltuieli

a. Cheltuieli din exploatare total 2.000.000 lei

din care

- cheltuieli privind mrfurile 400.000

- cheltuieli privind materiile prime 800.000

- cheltuieli prestate de teri 500.000

- chelt impozite i taxe 50.000

- cheltuieli cu personalul 80.000

- alte cheltuieli din exploatare 100.000

- chelt amort i prov din expl 70.000

b. Cheltuieli financiare total 60.000 lei

din care

- cheltuieli cu dobnzile 50.000

- chelt priv amortiz i prov financiare 10.000

c. Cheltuieli extraordinare- total 200.000 lei

din care

- cheltuieli cu amenzi i penalit 50.000

- valoarea net contabil a elementelor de 130.000

activ cedate

- chelt cu amortiz i prov excep. 20.000

Rezolvare

A. Determinarea soldurilor intermediare de gestiune

1. Marja comercial = Venit marfuri Chelt mrfuri = 500.000 400.000 = 100.000

2. Producia exerciiului = Prod vndut + Producia stocat + Producia

imobilizat = 2.000.000 + 100.000 + 150.000 = 2.250.000 lei

3. Valoarea adugat = MC + Pexerc Cext. terti = 100.000 + 2.250.000 (

800.000+ 500.000) = 1.050.000 lei

4. Execedentul brut din exploatare EBE = VA +Vsubv expl.+Alte venit expl

Chelt personal Chelt prot sociala - Alte chelt expl = 1.050.000 + 50.000 +

10.000 80.000- 50.000 100.000 = 880.000

5. Rezultatul din exploatare RE = EBE + Vproz. Expl.+ Alte venit expl calculate

Chelt amortiz din expl Alte chelt expl. Calculate = 880.000 + 100.000

70.000 = 910.000 lei

26

6. Rezultatul curent al exercitiului = RE+ Vf Cf = 910.000 + 80.000 60.000 =

930.000 lei .

7. Rezultatul brut al exercitiului = Rezultaul curent + Vextr-Ch extr = 930.000+

300.000 -200.000 = 1.030.000 lei

8. Rezultatul net = Rezultatul brut Impozitul pe profit = 1.030.000 ( 1.030.000

x 16% ) = 1.030.000 164.800 = 865.200 lei

B Determinarea CAF

1. Metoda deductiva = EBE + Alte venituri incasabile Alte chelt platibile =

EBE + ( Alte venituri din exploatare + veniturile din dobanzi ) ( Alte cheltuieli din

exploatare + cheltuieli cu dobanzile + cheltuieli cu amenzi si penalitati+ impozitul pe

profit ) = 880.000 + (100.000 + 70.000) ( 100.000+ 50.000+50.000+164.800 ) =

880.000+ 170.000 - 364.800 = 685.200 lei

2. Metoda aditionala = Rezultatul net + Cheltuieli calculate Venituri calculate

= 865.200 + ( Chelt amortiz si proviz exploat+ Chelt cu amortiz si prov financiare +

valoarea neta a activelor cedate + Chelt amort si prov extraordinare ) ( Reluari asupra

prov din exploatare + reluari asupra prov financiare + venituri din cesiunea activelor fixe

+ reluari asupra prov extraordinare ) = 865.200 + ( 70.000 + 10.000 + 130.000 +

20.000) ( 100.000 + 10.000 + 250.000 + 50.000 ) = 865.200 + 230.000 410.000 =

685.200 lei

Tem:

1. S se determine CAF (potenial i real) a societii X, pe baza urmtoarelor informaii:

Contul de rezultate

venituri din activitatea curent 9750

venituri din alte activitati curente 250

costul mrfurilor 5000

salarii si asimilate 3375

venituri extraordinare 120

cheltuieli extraordinare 70

venituri financiare 100

cheltuieli financiare 280

impozit pe profit (16%)

fond de amortizare 400

Obligaii fa de acionari (dividende) 300

Obligaii fa de salariai (participaii la profit) 71

2. S se calculeze rezultatul net contabil i capacitatea de autofinanare, dac se cunosc:

venituri din activitatea curenta 700.000

productia stocata 50.000

cheltuieli cu achizitia marfurilor 300.000

cheltuieli cu personalul 270.000

fondul de amortizare 270.000

cheltuieli financiare 88.000

venituri extraordinare 45.000

impozit pe profit (16%)

3. S se calculeze VA, EBE, rezultatul curent, rezultatul net i CAF, dac se cunosc urmtoarele

informaii:

27

incasari din activitatea de baza 12.500

incasari din alte activitati curente 350

productia stocata 100

costul marfurilor cumparate 7.400

cheltuieli cu personalul 3.400

alte cheltuieli de exploatare (amortizarea imobilizarilor) 1.500

venituri financiare 90

cheltuieli financiare 170

venituri extraordinare 25

cheltuieli extraordinare 20

participaii la alte ntreprinderi 120

impozit pe profit 172,9

28

Seminar

COSTUL CAPITALULUI

n finanare, societile comerciale folosesc att capitaluri proprii care au n ele un cost de

finanare, ct i capitaluri mprumutate care cost i ele ntreprinderea.

Determinarea mrimii costului capitalului este important pentru:

eficientizarea activitii: trebuie ca mrimea costurilor s fie ct mai sczut;

alegerea structurii optime a firmei, adic raportul optim capitaluri proprii capitaluri

mprumutate.

Costul capitalului este rata de rentabilitate cerut de aductorii de capital, fie c sunt acionari,

fie c sunt creanieri, altfel spus, costul capitalului este efortul financiar pe care trebuie s-l fac

ntreprinderea pentru aprovizionarea sa cu capitaluri. Pentru aductorii de capital, acesta este egal cu

rentabilitatea cerut pentru a-i plasa capitalurile. n ultim instan, costul capitalului este

randamentul minim obinut de investitori, n msur s garanteze acionarilor un ctig comparabil

celui pe care l-ar putea obine pe pia n aceeai clas de risc.

Costul capitalului propriu

Finanarea prin fonduri proprii cuprinde finanarea intern format din finanri din profitul

propriu, din amortizri i din rezervele constituite i finanarea extern format din aciuni, noi

aporturi de numerar i conversia obligaiunilor n aciuni.

Astfel de surse apar ca gratuite dar practic, ele au un cost, cci aparin acionarilor i dac ar fi

date acestora, ei ar putea s le plaseze cu remuneraie. Capitalul propriu trebuie remunerat ca i cel

mprumutat n condiiile pieei.

Teoria financiar modern accept ca regul general c, remunerarea fondurilor proprii

trebuie s fie egal cu rata dobnzii fr risc plus o prim de risc. (a se vedea modelul CAPM)

Rata dobnzii fr risc este dobnda minim pe care ar putea-o primi acionarii, dac i-ar investi

capitalurile n plasamente fr nici un risc cum ar fi obligaiunile de stat n loc de a le pune la

dispoziia diverilor investitori, care inerent comport un anumit risc, deci o rentabilitate incert.

Prima de risc reprezint o majorare a rentabilitii cerute de acionari care s compenseze riscul

asumat de acetia cnd s-au hotrt s-i plaseze disponibilitile n aciuni.

Costul capitalului propriu pe baza modelului Capital Asset Pricing Model (MEDAF) este:

unde:

CKpr costul capitalului propriu

Rf free risk rate rata rentabilitii fr risc

Rm market risk rate rentabilitatea medie a pieei

Rm-Rf - prima de risc a pieei bursiere

coeficient de evaluare a riscului systemic ( = 1 riscul mediu al pieei)

Un model de evaluare a capitalului propriu este Modelul Gordon- Shapiro de determinare a

costului aciunilor, model ce ine cont de randamentul aciunilor i creterea previzibil a dividendelor .

1. Actualizarea dividendelor - conform cruia valoarea unei aciuni este egal cu

valoarea actualizat a fluxurilor de lichiditi viitoare pe care le genereaz n dividende i pre (curs) de

vnzare.

29

2. Modelul creterii inconstante a dividendelor

Dac creterea precedent a unei firme a fost anormal (n sus sau n jos), fie din cauza unor

situaii specifice, fie din cauza fluctuaiilor economice generale, atunci investitorii nu vor extrapola rata

de cretere pentru viitor.

Dac ns din profitul net se reine o cot pentru capitalizare (autofinanare), rata de cretere a

dividendului va fi:

Rata de cretere a dividendului pe aciune, se calculeaz i se utilizeaz astfel, numai dac

numrul de aciuni rmne acelai.

Dac profitul net este n ntregime consumat pentru dividende, rata de cretere a dividendului va fi

egal cu rentabilitatea financiar.

ntruct creditorii financiari, respectiv bncile au fost remunerate prin dobnda pltit,

rentabilitatea financiar este rentabilitatea ateptat de acionari, respectiv rata capitalului propriu.

Obs: Dac se ine cont de efectul fiscalitii asupra profitului, atunci Rf se poate determina astfel:

Costul capitalului mprumutat

Costul unei surse de finanare i deci, a mprumutului, se poate defini drept rata actuarial ce se

determin prin egalitatea dintre sumele primite cu titlu de mprumut, pe de o parte i vrsmintele n

contul rambursrilor periodice a plii remuneraiei i a altor cheltuieli financiare aferente capitalului

mprumutat, pe de alt parte. Costul actuarial se calculeaz pentru fiecare modalitate de finanare prin

angajamente la termen: creditul bancar pe termen lung i mijlociu, mprumutul obligatar i creditul

bail sau leasing.

Capitalul mprumutat reprezint datorii fcute de ntreprindere, pe o anumit perioad de timp

i la un anumit cost stabilit prin contract. Acest cost se identific a fi rata dobnzii.

Mrimea costului creditului bancar, respectiv suma dobnzii depinde de trei factori: volumul

creditului, rata dobnzii i timpul de creditare.

La creditele pe termen lung i mijlociu se calculeaz i dobnd compus ceea ce nseamn c,

la sfritul fiecrei perioade de plasament dobnzile se adaug la capital, genernd ele nsei dobnd.

30

Costul aplicabil este determinat de doi factori: rata dobnzii i comisioanele aferente. La rndul

ei, rata dobnzii este format din:

rata dobnzii de referin, care poate fi rata oficial a scontului (rata aplicat de Banca

Naional a Romniei la creditele acordate bncilor comerciale din ar); rata dobnzii aplicat de

primele bnci comerciale romne ctre cei mai importani clieni ai lor (PRIME RATE) sau poate fi o

rat interbancar la creditele reciproce dintre bnci (BIBOR = Bucharest Interbank Operating Rate);

majorarea ratei de referin pentru compensarea riscului implicat de tipul de credit:

creditele de trezorerie prezint un risc mai mare de nerambursare dect creditele de scont. n caz de

insolvabilitate a debitorilor din credite de scont, acetia pot fi urmrii i pe calea judectoreasc a

dreptului cambial. Ca urmare, majorarea specific creditelor de trezorerie poate ajunge pn la 1,5

puncte, n timp ce la creditele de scont majorarea poate fi pn la 0.5 puncte;

Costul real apare atunci cnd aprecierea costului capitalului se face pe o perioad mai mare de

timp, respectiv acesta depinde de evoluia n timp a ratei inflaiei i influena acesteia n modificarea

valorii banilor n timp. n aceste condiii, costul real al mprumutului depinde pe lng rata dobnzii

(rat nominal) i de rata inflaiei.

n aceste condiii i costul anual efectiv poate fi determinat astfel:

Costul total al capitalurilor

Dac o societate este finanat att cu capital propriu, ct i capital mprumutat, costul total al

capitalului devine rentabilitatea cerut de piaa financiar pentru fiecare categorie de titluri financiare

(aciuni, obligaiuni, etc.) nmulit cu ponderea ce o deine fiecare, n finanarea total a societii.

Astfel, costul total al capitalului (Ct) este:

Obs: Dac se ia n calcul influena fiscalitii, respectiv de aplicarea unui scut de impozit (1-T) (unde T

reprezint cota de impozit) asupra sumelor atrase i investite, atunci costul capitalului total va fi:

31

Aplicatii:

EX:

Determinai rata real a costului pentru un mprumut bancar de 1 mld. lei, cu o rat a dobnzii de 13,5%

pe an, cu rambursarea ntregii sume la sfritul celor doi ani. Se consider c ntreprinderea nu este

pltitoare de impozit pe profit.

Costul real al unui mprumut este acela care egaleaz ncasrile actuale din fondurile

mprumutate cu valoarea actual a plilor viitoare privind rambursrile i dobnda viitoare.

Rata real a costului se determin din ecuaia: VAN = 0

( )

0 1000

1

1000 135

1

135

2

=

+

+

+

+

.

. . .

mil

a

mil mil

a

mil

Soluia ecuaiei este : a = 13,5%

Se observ c pentru o ntreprindere care nu pltete impozit pe profit (pt. c nu obine profit

impozabil) rata real a costului pentru capitalul mprumutat este egal cu rata nominal a dobnzii.

EX.:

Determinai rata real a costului pentru un mprumutul bancar de mai sus n situaia n care

rambursarea mprumutului se face proporional n timp (n trane egale).

Rata real a costului se determin din ecuaia:

( )

0 1000

1

500 5 67

1

500 135

2

=

+

+

+

+

+

.

. . , . .

mil

a

mil mil

a

mil mil

Soluia ecuaiei este : a = 13,5%

Se observ c modalitatea de rambursare nu modific costul real al mprumutului.

EX.:

Determinai rata real a costului pentru un mprumutul bancar de mai sus n situaia n care

rambursarea mprumutului se face proporional n timp (n trane egale) i ntreprinderea este

pltitoare de impozit pe profit (cota impozitului T=40%).

Rata real a costului se determin din ecuaia:

( )

0 1000

1

500 40 5 67 5 67

1

500 40 135 135

2

=

+

+

+

+

+

.

. % * . , . , . % * . .

mil

a

mil mil mil

a

mil mil mil

Soluia ecuaiei este : a = 8,1%

Sub incidena impozitului, costul mprumutului se determin dup impunerea profitului. Dac

ntreprinderea debitoare este profitabil, dobnda pe care ea o va plti n fiecare an creditorului su i

permite s realizeze economii de impozit. Pentru determinarea costului real al mprumutului

ntreprinderea trebuie deci s diminueze suma anuitilor vrsate cu economiile de impozite realizate la

dobnzile pltite.

Obs.: n legtur cu rata de actualizare apar dou interpretri: 1. de rat intern de rentabilitate i 2. de

rat real a costului. Cele dou noiuni sunt identice fundamental, singura diferen dintre ele vine de la

cei care fac interpretarea - dup cum acetia sunt creditori sau debitori. RIR relev demersul

investitorului (creditorului), n timp ce rata real a costului rezult din aprecierea mprumutatului

(debitorului).

32

Costul mediu ponderat al capitalurilor

Exemplu

Din pasivul bilanului unei societi comerciale rezult urmtoarele :

- capital social: 10.000.000.000 lei, format din 100.000 aciuni cu o valoare nominal de 100.000

lei pe aciune

- datorii pe termen lung: 2.000.000.000 lei

- datorii pe termen mediu : 1.500.000.000 lei

- datorii pe termen scurt : 1.000.000.000 lei

Aciunile societii sunt cotate la burs :

- cursul actual : 150.000 lei / aciune

- ultimul dividend :15.000 lei / aciune

- creterea prevzut a ultimului dividend : 5 %

Costul capitalului pe aciuni rata dividendului : 14 %

Costul datoriilor pe termen lung : 11 %

Costul datoriilor pe termen mediu: 10 %

Costul datoriilor pe termen scurt : 13 %

S se calculeze costul mediu ponderat al capitalului folosind :

a. metoda ponderrii contabile

b. metoda ponderrii bursiere

REZOLVARE

Vom folosi urmtoarele notaii :

Cmp costul mediu ponderat

Ps ponderea fiecrei surse de capital n total capitaluri

Cs costul procentual al fiecrei surse de capital

Cb capitalizarea bursier

K % - noul cost n procente al capitalului evaluat la burs

D0 ultimul dividend

P0 cursul unei aciuni la burs

N numrul de aciuni

Gs rata de cretere a dividendului

a. METODA PONDERRII CONTABILE

Cmp % = (Ps x Cs )

100

33

Felul capitalului

1

Sume

2

Pondere %

3

Cost %

4

Cost mediu

ponderat

5=(3x4)/100

Capital social 10.000.000.000 68,97 14 9,65 %

Datorii pe termen lung 2.000.000.000 13,79 11 1,52%

Datorii pe termen mediu 1.500.000.000 10,34 10 1,09%

Datorii pe termen scurt 1.000.000.000 6,90 13 0,90%

Total 14.500.000.000 100 - 13,1%

1. Calculm ponderile capitalurilor n total :

Ponderea capitalului social : 10.000.000.000 x 100 = 68,96 %

14.500.000.000

Ponderea datoriilor pe termen lung : 2.000.000.000 x 100 = 13,79 %

14.500.000.000

Ponderea datoriilor pe termn mediu : 1.500.000.000 x 100 = 10,34 %

14.500.000.000

Ponderea datoriilor pe termn scurt : 1.000.000.000 x 100 = 6.90 %

14.500.000.000

2.Calculm costul mediu ponderat al capitalului (coloana 5)

Cmp al capitalului social : pondere x cost = 68,97 x 14 = 9,65 %

100 100

Cmp al datoriilor pe termen lung : pondere x cost = 13,79 x 11 = 1,52 %

100 100

Cmp al datoriilor pe termen mediu : pondere x cost = 10,34 x 10 = 1,03 %

100 100

Cmp al datoriilor pe termen scurt : pondere x cost = 6,90 x 13 = 0,90 %

100 100

b. METODA PONDERRII BURSIERE

1. Capitalul social se transform n capitalizare bursier :

Cb = N x P0 = 100.000 x 150.000 = 15.000.000.000 lei

2.Determinarea n procente al noului cost al capitalului evaluat la burs :

34

K% = D0 + gs K% = 15.000 + 5 % = 0,1 + 0,05 = 0,15 = 15 %

P0 150.000

Felul capitalului

1

Sume

2

Pondere%

3

Cost %

4

CMP

5=(3X4)/100

Capitalizare

bursiera

15.000.000.000 76,92 K=15 11,54 %

Datorii pe termen

lung

2.000.000.000 10,26 11 1,13 %

Datorii pe termen

mediu

1.500.000.000 7,69 10 0,77%

Datorii pe termn

scurt

1.000.000.000 5,13 13 0,67%

Total 19.500.000.000 100 - 14,11 %

1. Calculm ponderile capitalurilor n total :

Ponderea capitalului social : 15.000.000.000 x 100 = 76,92 %

19.500.000.000

Ponderea datoriilor pe termen lung : 2.000.000.000 x 100 = 10,26 %

19.500.000.000

Ponderea datoriilor pe termen mediu : 1.500.000.000 x 100 = 7,69 %

19.500.000.000

Ponderea datoriilor pe termen scurt : 1.000.000.000 x 100 = 5,13 %

19.500.000.000

2.Calculm costul mediu ponderat al capitalului (coloana 5)

Cmp al capitalului social : pondere x cost = 76,92 x 15 = 11,54 %

100 100

Cmp al datoriilor pe termen lung : pondere x cost = 10,26 x 11 = 1,13 %

100 100

Cmp al datoriilor pe termen mediu : pondere x cost = 7,69 x 10 = 0,77 %

100 100

Cmp al datoriilor pe termen scurt : pondere x cost = 5,13 x 13 = 0,67 %

100 100

35

Costul marginal al capitalurilor

Exemplu

Din pasivul unei societi comerciale rezult urmtoarele :

- capital social : 15.000.000.000 lei , format din 100.000 actiuni cu o valoare nominala de 150.000

lei / actiune

- datorii pe termn lung : 4.000.000.000 lei

- datorii pe termen mediu: 2.600.000.000 lei

- datorii pe termn scurt : 2.300.000.000 lei

Aciunile societii sunt cotate la burs :

- cursul actual : 250.000 lei / actiune

- ultimul dividend: 20.000 lei / actiune

- cresterea prevazuta a ultimului dividend : 6 %

Costul capitalului pe actiuni ( rata dividendului ) : 12 %

Costul datoriilor pe termen lung : 15 %

Costul datoriilor pe termn mediu: 14 %

Costul datoriilor pe termn scurt: 13 %

Societatea face o noua investiie n valoare de 1.500.000.000 lei finanat printr-un mprumut pe

termen lung , pentru care va plti o dobnd de 16 %.

S se calculeze costul capitalului marginal, tiind c s-a prevzut ca aceast ndatorare suplimentar

s antreneze noi exigene din partea acionarilor i anume o cretere a dividendului cu 3 %.

Calculul se va face prin metoda ponderrii bursiere.

REZOLVARE

A. Determinarea costului mediu ponderat al noului mprumut

1.Determinarea capitalizrii bursiere.

Capitalul social se transform n capitalizare bursier :

Cb = N x P0 = 100.000 x 250.000 = 25.000.000.000 lei

2. Determinarea costului nou n procente al capitalului evaluat la burs:

K% = D0 + gs K% = 20.000 + 3 % = 0,08 + 0,003 = 0,11 = 11%

P0 250.000

3. Calculm ponderile capitalurilor n total :

Ponderea capitalizrii bursiere : 25.000.000.000 x 100 = 70,62 %

35.400.000.000

Ponderea datoriilor pe termen lung : 4.000.000.000 x 100 = 11,3 %

35.400.000.000

36

Ponderea datoriilor pe termen mediu : 2.600.000.000 x 100 = 7,34 %

35.400.000.000

Ponderea datoriilor pe termen scurt : 2.300.000.000 x 100 = 6,5 %

35.400.000.000

Ponderea mprumutului nou pe termen lung : 1.500.000.000 x 100 = 4,24 %

35.400.000.000

Felul capitalului

1

Sume

2

Pondere %

3

Cost %

4

CMP %

5= (3x4)/100

Capitalizare

bursiera

25.000.000.000 70,62% K=11 7,77%

Datorii pe termn

lung

4.000.000.000 11,3% 15 1,7%

Datorii pe termn

mediu

2.600.000.000 7,34% 14 1,03%

Datorii pe termn

scurt

2.300.000.000 6,5% 13 0,85%

Imprumutul nou

pe termn lung

1.500.000.000 4,24% 16 0,68%

Total 35.400.000.000 100 - 12,03 %

4.Calculm costul mediu ponderat al capitalului (coloana 5)

Cmp al capitalizrii bursiere : pondere x cost = 70,62 x 11 = 7,77 %

100 100

Cmp al datoriilor pe termen lung : pondere x cost = 11,3 x 15 = 1,7%

100 100

Cmp al datoriilor pe termen mediu : pondere x cost = 7,34 x 14 = 1,03 %

100 100

Cmp al datoriilor pe termen scurt : pondere x cost = 6,5 x 13 = 0,85 %

100 100

Cmp al mprumutului nou : pondere x cst = 4,24 x 16 = 0,68 %

100 100

B. Determinarea costului mediu ponderat nante de noul mprumut

1.Determinarea capitalizrii bursiere.

Capitalul social se transform n capitalizare bursier :

Cb = N x P0 = 100.000 x 250.000 = 25.000.000.000 lei

37

2. Determinarea costului nou n procente al capitalului evaluat la burs:

K% = D0 + gs K% = 20.000 + 6 % = 0,08 + 0,006 = 0,14 = 14%

P0 250.000

Felul capitalului

1

Sume

2

Pondere %

3

Cost %

4

CMP

5=(3X4)/100

Capitalizare

bursiera

25.000.000.000 73,75% K=14 10,32%

Datorii pe termn

lung

4.000.000.000 11,8% 15 1,77%

Datorii pe termn

mediu

2.600.000.000 7,67% 14 1,07%

Datorii pe termn

scurt

2.300.000.000 6,78% 13 0,88%

Total 33.900.000.000 100 - 14,04%

3. Calculm ponderile capitalurilor n total :

Ponderea capitalizrii bursiere : 25.000.000.000 x 100 = 73,75 %

33.900.000.000

Ponderea datoriilor pe termen lung : 4.000.000.000 x 100 = 11,8 %

33.900.000.000

Ponderea datoriilor pe termen mediu : 2.600.000.000 x 100 = 7,67 %

33.900.000.000

Ponderea datoriilor pe termen scurt : 2.300.000.000 x 100 = 6,78 %

33.900.000.000

4.Calculm costul mediu ponderat al capitalului (coloana 5)

Cmp al capitalizrii bursiere : pondere x cost = 73,75 x 14 = 10,32 %

100 100

Cmp al datoriilor pe termen lung : pondere x cost = 11,8 x 15 = 1,77%

100 100

Cmp al datoriilor pe termen mediu : pondere x cost = 7,67 x 14 = 1,07 %

100 100

Cmp al datoriilor pe termen scurt : pondere x cost = 6,78 x 13 = 0,88 %

100 100

38

5. Determinarea costului marginal al capitalului

Explicaii

1

Capitaluri totale

marginale

2

Costul mediu ponderat

3

Total costuri marginale

4 = (2x3)/100

nainte de noul

mprumut

33.900.000.000 14,04 % 4.759.460.000

Dup noul mprumut 35.400.000.000 12,03% 4.258.620.000

Diferene noul

mprumut

1.500.000.000 - 500.840.000

6.Determinarea costului marginal

Costul marginal = Total cost marginal x 100

Capital total marginal

Costul marginal = 500.840.000 x 100 = 33,39 %

1.500.000.000

Dac rentabilitatea firmei este mai mic dect costul marginal n procente , atunci

nu se contracteaz mprumutul respectiv.

Dac rentabilitatea firmei este mai mare dect costul marginal n procente , atunci

mprumutul se contracteaz.

39

Seminar Evaluarea intreprinderii

a)Activul net, Activul net corijat, Capitalurile permanente necesare exploatarii

Se dau urm toarele informaii referitoare la o societate comercial:

ACTIV PASIV

Imobilizri necorporale 100 Capitaluri proprii 1.000

- cheltuieli de constituire 50 - Capital social 400

- cheltuieli de cercetare-dezvolt. 50 - Prime legate de capital 100

Imobilizri corporale 1.000 - Diferene din reevaluare 400

- Terenuri 100 - Rezultatul exerciiului 100

-Cldiri 300 Provizioane pentru riscuri i 200

cheltuieli

- Maini i utilaje 600 Datorii 1.300

Imobilizri financiare 200 - mprumuturi i datorii 700

asimilate

- Titluri de participare XSRL 200 - Furnizori i conturi asimilate 600

Total active imobilizate 1.300

Stocuri 600

- Materii prime i materiale 400

- Produse finite 200

Creane 400

- Clieni i conturi asimilate 300

- Titluri de plasament Y SA 100

Conturi la bnci, casa, acreditive 200

Total active circulante 1.200

Total general activ 2.500 Total general pasiv 2.500

- cheltuielile de cercetare au o ans de realizare de 50 % , cele reuite oferind un profit actualizat

suplimentar de 200 u.m

- terenurile sunt evaluate la un pre de 500 u.m

- cldirile sunr evaluate la un pre de 600 u.m

- rata de amortizare pentru maini i utilaje utlizat n curs de firma analizat este de 20 % ( fa de rata

de amortizare de 25 % care coincide cu media pe ramur. Rata de actualizare brut, pentru acestea este

de 50%, uzura moral a utilajelor este evaluat printr-un coeficient de 40 %.

- firma X srl este deinut n proent de 75 % i o valoare a activului net corectat de 400 u.m

- produsele finite pot fi vndute la un pre de 250 u.m ( 25 % fiind nevandabile)

- clienii se mpart n dou categorii : 50 % n termenul de ncasare i 50 % mai vechi de un an

- capitalizarea bursier a aciunilor deinute la firma Y SA este de 50 u.m

- se consider c riscurile i cheltuielile pentru care s-au prevzut provizioanele au o ans de 25 % a se

produce.

Se cere s se determine ;

40

1. Activul net contabil

2. Activul net corectat

3. Capitalurile permanente necesare exploatrii CPNE

Rezolvare

1.Determinarea activului net contabil

1.1 Pe baza evalurii capitalurilor proprii ANC = CPR + PROV. =1.000 + 200 = 1.200 u.m

1.2 Prin aplicarea coreciilor pentru non-valori ANC = ANC Ch constituire = 1.200 50 = 1.150um

2. Determinarea activului net corectat

Corecii necesare asupra activului:

a. Cheltuieli de constituire, valoare zero u.m

b. Cheltuieli de cercetere- dezvoltare, valoare 200 u.m

c. Terenuri, valoare 500 u.m

d. Cldiri, valoare 600 u.m

e. Corecia valorii mainilor i utilajelor pentru amortizare

IMOc = IMOBp x ( 1- Ramortizare normal) / ( 1- Ramortizare efectiv) = Imob p x (1- 25% ) /

( 1- 20 %) = 562,5 u.m

Imobilizrile sunt evaluate la cost istoric , deci se impune actualizarea printr-un indice general de

pre rata de actualizare brut).Valoarea lor devine 562,5 x ( 1 + 0,50) = 562,5 x 1,5% =

843,75u.m

Ele sunt uzate morral n proporie de 40%, deci valoarea lor devine 843,75 x (1- 0,4 ) =

506,25um

f. Titlurile de participare 0,75% 400 = 300 u.m

g. Stocurile de materii prime i materlale sunt evaluate n continuare la costul istoric 400 u.m

h. Produsele finite : 75 % x200 n valoare de 150 u.m vor fi vndute la preul de 250 u.m, 25 % x

200, n valaoare de 50 u.m , nu pot fi vndute se reevalueaz la pre zero um

i. Clienii i conturile asimilate:

- 50 % n termenul de ncasare valoare 50 % x 300 = 150 u.m valoare contabil

- 50 % mai vechi de un an 50 % x 300 % = 150 se evalueaz la valoarea de zero u.m

j. titlurile de plasament valoare 50 u.m

k . disponibilitile sunt evaluate n continuare la 200 u.m

Activul brut corectat (ABC) devine :

ABC = 0 + 200 + 500 + 600 + 506,25 + 300 + 400 + 250 + 0 +150 + 0 + 50 + 200 =3156,25 U.M

Referitor la provizioane se consider c 25 % din provizioane se comport ca datorii 200 x 25 %

=50u.m

Datorii = 1.300 + 50 = 1.350 u.m

n aceste condiii, valoarea activului net corectat devine :

ANC = 3.165,25 1350 = 1.806,25 U.M

3.Determinarea capitalurilor permanente necesare exploatrii CPNE

CPNE = IMOnete + Nevoia de fond de rulment NFR

IMO nete, imobilizri nete utilizate n exploatare sunt reprezentate de imobilizri corporale 500 +

600+506,25=1.606,25

NFR =Stocuri + Creane Datorii din exploatare = 400 + 250 + 150 600= 200 u.m

CPNE = 1606,25 + 200 = 1.806, 25 UM

41

Seminar - Evaluarea proiectelor de investitii

Criteriul duratei de recuperare

EX:

Sa se determine durata de recuperare n cazul unui proiect de investitii de 100 mii lei care

asigura timp de 5 ani CF-uri anuale de 25 mii lei

Dr = 100/25 = 4 ani.

EX:

S.C. ABC S.A. doreste sa realizeze un proiect de investitii in valoare de 80 mii lei care asigura

timp de 6 ani urmatoarea distributie a CF-urilor anuale:

1 2 3 4 5 6

CFa 13000 14000 14600 14800 14200 13600

CFcumulat 13000 27000 41600 56400 70600 84200

I de

recuperat

67000 53000 38400 23600 9400

Sa se determine durata de recuperare a investitiei.

Dr = 5 + (9400/13600)*12 = 5 ani 8 luni 9zile

EX:

O societate comerciala are in vedere doua proiecte de investitii cu un cost egal cu 100 mii lei care

prezinta pt. 7 ani urmatoarea distributie a CF-urilor anuale:

-mii lei-

1 2 3 4 5 6 7

I1 20 30 40 35 30 0 0

I2 20 20 25 30 60 60 40

I1rec 80 50 10

I2rec 80 60 35 5

Pt. investitia 1: Dr = 3+(10/35)*12 = 3 ani 3 luni 13 zile

Pt. investitia 2: Dr = 4+(5/60)*12 = 4 ani 1 luna

42

Seminar - Criteriul VAN si RIR

APLICATIE : Fie dou proiecte de investiii (P1 i P2):

- lei -

An 1 An 2 An 3 An 4

I01 = 70000

CFi1

25000

29000

34000

30000

I02 = 110000

CFi2

40000

47000

50000

43000

Determinai care dintre cele dou investiii este mai avantajoas pentru ntreprindere tiind c

ambele proiecte sunt finanate att din capitaluri proprii (n proporie de 60%, pentru care acionarii

pretind o rentabilitate de 20%) ct i din capitaluri mprumutate (n proporie de 40%, pentru care s-a

negociat o rat a dobnzii de 18% cu creditorii firmei).

Se consider c ntreprinderea este pltitoare de impozit pe profit (cota impozitului T = 16%).

Rezolvare:

Se calculeaz VAN i RIR pt. cele dou proiecte.

Rata de actualizare se determin astfel:

a = 60%*20% + 40%*(18%-16%*18%) = 0,18 = 18%

VANa=18% (lei) RIR (%)

Proiectul 1 8180,91 23,65

Proiectul 2 10263,44 22,63

Interpretarea rezultatelor:

conform VAN: proiectul 2 este preferabil proiectului 1;

conform RIR: proiectul 1 este preferabil proiectului 2;

n realitate, nici unul dintre cele dou criterii nu conine soluia absolut.

n conformitate cu VAN, VNA2 > VNA1 cu 10263,44 lei 8180,91 lei = 2082,53 lei, dar acest spor de

valoare pentru ntreprindere se obine printr-un efort investiional suplimentar de 40000 lei (110000

70000).

n conformitate cu RIR, RIR1 > RIR2, nsemnnd c trebuie s optm ntre a ctiga 23,65% asupra a

70000 lei sau 22,63% asupra a 110000 lei.

Pentru rezolvarea dilemei se va aplica metoda integrrii. Se va calcula VAN i RIR pentru

diferena de efort investiional i diferena de fluxuri de trezorerie, stabilindu-se dac este oportun s

investim aceast diferen.

An 1 An 2 An 3 An 4 VANa=18% RIR

I0 = I02 I01 = +40.000 lei

CFi = CFi2 CFi1

15000

18000

16000

13000

2082,53 lei

20,71%

VANa=18% = 15000/(1+0.18) + 18000/(1+0.18)

2

+ 16000/(1+0.18)

3

+ 13000/(1+0.18)

4

40000 =

2082,53 lei

Determinarea RIR:

a =20% VANa=20% = 528,55 lei

a =21% VANa=21%= -212,88 lei

A(20% ; 528,55 lei)

B (21% ; -212,88 lei)

43

A B

A

A B

A

VAN VAN

VAN VAN

a a

a a

VAN=0

(a -20%) / (21% - 20%) = -528,55 lei / (-212,88 lei 528,55 lei)

a = 20,71% = RIR

Grafic problema se poate reprezenta astfel:

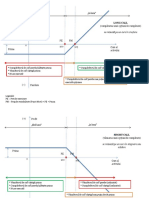

Pentru o rat a costului capitalului (a) evolund astfel se fac urmtoarele opiuni:

a (0; 20,7%) se va alege proiectul P2;

a = 20,7% se alege fie P1, fie P2;

a (20,7%; 23,65%) se alege proiectul P2

a [23,65%; +) nu se alege nici P1 nici P2 (pe acest interval VAN este negativ pentru ambele

proiecte)

Studii de caz

Metode de evaluare a proiectelor de investiii

1. Perioada ( termenul) de recuperare a investiiei

Perioada de recuperare a investiiei reprezint numrul de ani necesari pentru ca fluxurile de

numerar cumulate, generate de funcionarea proiectului, s egaleze investiia iniial.

Criteriul de acceptabilitate : proiectele sunt acceptate numai dac au o perioad de recuperare

cel puin egal cu valoarea minim stabilit de conducerea entitii publice.

Perioada de recuperare actualizat : are aceeai semnificaie ca i perioada de recuperare

simpl, singura diferen constnd n faptul c perioada de recuperare actualizat ia n calcul

fluxurile de numerar cumulate dup actualizarea lor.

Exemplu nr.1

44

S se determine termenul de recuperare pentru un proiect de investiii cu o cheltuial iniial

de 1 miliard lei i cu venituri nete anuale de:

Anul Venituri nete (mil.lei)

1 100

2 200

3 300

4 400

5 500

6 600

Rezolvare:

Calculm fluxurile de numerar cumulate:

Anul Venituri nete (mil.lei) Venitul net cumulat (mil.lei)

1 100 100

2 200 300

3 300 600

4 400 1.000

5 500 1.500

6 600 2.100

Dup calcularea veniturilor nete cumulate, cutm n tabel anul n care s-a recuperat cheltuiala

iniial de 1 miliard, i observm c acest an este al patrulea. Aceasta nseamn c perioada de

recuperare a investiiei este de 4 ani.

Exemplu nr.2

S se determine perioada de recuperare actualizat pentru un proiect de investiii cu o

investiie iniial de 900 milioane u.m., care genereaz urmtoarele fluxuri nete de numerar:

45

Anul Venituri nete (mil.lei)

1 400

2 500

3 200

4 300

5 50

6 100