S-ar putea să vă placă și

- Lista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriDe la EverandLista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriEvaluare: 5 din 5 stele5/5 (1)

- Abordări Privind Bilanţul EntitățiiDocument6 paginiAbordări Privind Bilanţul EntitățiiNICOLETA STANCIUÎncă nu există evaluări

- Situația FinanciarăDocument7 paginiSituația FinanciarăsvetlanaÎncă nu există evaluări

- Sisteme Si Raportari FinanciareDocument25 paginiSisteme Si Raportari FinanciareJuganaruValentinaÎncă nu există evaluări

- Proiect Ias1Document30 paginiProiect Ias1Mihaela AlexandraÎncă nu există evaluări

- SNC Prezentarea Situaţiilor FinanciareDocument44 paginiSNC Prezentarea Situaţiilor FinanciareCris TiÎncă nu există evaluări

- Curs 1 - Comunicare Economico-Financiara IDDocument68 paginiCurs 1 - Comunicare Economico-Financiara IDMada MaddutsaÎncă nu există evaluări

- Curs 1 Contabilitate FinanciaraDocument7 paginiCurs 1 Contabilitate FinanciaraanirockÎncă nu există evaluări

- Situatiile Financiare-CiocaDocument11 paginiSituatiile Financiare-Ciocaandreea nikoÎncă nu există evaluări

- Continutul Si Obiectivele Situatiilor FinanciareDocument3 paginiContinutul Si Obiectivele Situatiilor FinanciareVass BogiÎncă nu există evaluări

- SF 2022 Institutii InvatamintDocument38 paginiSF 2022 Institutii InvatamintEugenia RotariÎncă nu există evaluări

- Tema 12 Sit. FinanDocument6 paginiTema 12 Sit. FinanВиктор 24Încă nu există evaluări

- Suport de Curs - Capitolele 1-3Document31 paginiSuport de Curs - Capitolele 1-3EugenLupuÎncă nu există evaluări

- Suport de Curs - Capitolul 1 Și Capitolul 2Document14 paginiSuport de Curs - Capitolul 1 Și Capitolul 2alexÎncă nu există evaluări

- Proiect Ias 1Document31 paginiProiect Ias 1alina_tatarascu85% (13)

- Inchiderea Exercitiului Financiar 2011Document30 paginiInchiderea Exercitiului Financiar 2011elap69Încă nu există evaluări

- CursDocument28 paginiCursMaria RusuÎncă nu există evaluări

- Стандарты на рум и русDocument649 paginiСтандарты на рум и русDaniel PrimblasÎncă nu există evaluări

- Suport CursDocument142 paginiSuport CursmirelaÎncă nu există evaluări

- CursDocument26 paginiCursMaria RusuÎncă nu există evaluări

- Tema 12. Situații Financiare PrelegereDocument4 paginiTema 12. Situații Financiare PrelegereValeria GoreainovÎncă nu există evaluări

- Tema 9 CF BA USMDocument11 paginiTema 9 CF BA USMMark IvanÎncă nu există evaluări

- Capitolul 1 PDFDocument12 paginiCapitolul 1 PDFMonaÎncă nu există evaluări

- Contab Financiara - P - 1Document190 paginiContab Financiara - P - 1mirelaÎncă nu există evaluări

- Licenta - AnaDocument110 paginiLicenta - AnaGabi GobaÎncă nu există evaluări

- Tema 5. Situatii FinanciareDocument7 paginiTema 5. Situatii FinanciareMihaellaMihallachiÎncă nu există evaluări

- Teorie ContaDocument141 paginiTeorie ContaOlivia BucicovschiÎncă nu există evaluări

- Cursuri ContabilitateDocument144 paginiCursuri ContabilitateAlexandra GeorgianaÎncă nu există evaluări

- Curs Raportare Si Analiza Financiara - MAAF IDocument138 paginiCurs Raportare Si Analiza Financiara - MAAF IMaria RusuÎncă nu există evaluări

- Contab Internationala Moisescu 2008 2009Document120 paginiContab Internationala Moisescu 2008 2009Grigoras Dorina-ValerikÎncă nu există evaluări

- Tema 9Document6 paginiTema 9Ion SainsusÎncă nu există evaluări

- Tema 12. Situații Financiare Prelegere 2022Document21 paginiTema 12. Situații Financiare Prelegere 2022Cristina VîzîiÎncă nu există evaluări

- Contabilitate AprofundataDocument106 paginiContabilitate AprofundataMihaela BlajÎncă nu există evaluări

- Ordinul 1802Document68 paginiOrdinul 1802Popi Emanuel Marius0% (1)

- 45 Atestat Indicatori Economico Financiari Calculati Pe Baza BilantuluiDocument37 pagini45 Atestat Indicatori Economico Financiari Calculati Pe Baza BilantuluiBelos Raul100% (1)

- Intocmirea Situatiilor Financiare - Lucrare de LicentaDocument48 paginiIntocmirea Situatiilor Financiare - Lucrare de LicentaJohnny Mache100% (6)

- Suport Curs Contabilitate Financiara Aplicata PDFDocument81 paginiSuport Curs Contabilitate Financiara Aplicata PDFnÎncă nu există evaluări

- Cursul 1. Situațiile Financiare Anuale Individuale Și Consolidate. ReglementăriDocument5 paginiCursul 1. Situațiile Financiare Anuale Individuale Și Consolidate. ReglementăriMadalina GheorghitaÎncă nu există evaluări

- Omf Nr. 48-2019 - Modif. Omf Nr. 118-2019Document60 paginiOmf Nr. 48-2019 - Modif. Omf Nr. 118-2019MarianaÎncă nu există evaluări

- Operatiuni Premergatoare Intocmirii Situatiilor FinanciareDocument25 paginiOperatiuni Premergatoare Intocmirii Situatiilor FinanciareUrszuj Csaba100% (1)

- NCI Curs 4Document11 paginiNCI Curs 4I'm a StarÎncă nu există evaluări

- Curs CFI 1 Considerente GeneraleDocument23 paginiCurs CFI 1 Considerente GeneraleRoxanaBraduÎncă nu există evaluări

- INFODocument10 paginiINFOolimpiadaÎncă nu există evaluări

- PROIECT FinanteDocument39 paginiPROIECT FinanteBucur SimonaÎncă nu există evaluări

- Deca Andrei Octavian Situatii Financiare de Sinteza Si Raportare 2018Document27 paginiDeca Andrei Octavian Situatii Financiare de Sinteza Si Raportare 2018Deca AndreiÎncă nu există evaluări

- Întocmirea Situaţiilor Financiare AnualeDocument13 paginiÎntocmirea Situaţiilor Financiare AnualeOvidiu BorintisÎncă nu există evaluări

- Cadrul General de Prezentare Si Intocmire A Sit FinDocument8 paginiCadrul General de Prezentare Si Intocmire A Sit FinAlin TudorÎncă nu există evaluări

- Rapoartele FinanciareDocument8 paginiRapoartele FinanciareLaura AlinaÎncă nu există evaluări

- Situații Financiare AnualeDocument18 paginiSituații Financiare AnualeAna Frunză100% (3)

- Intocmirea Situatiilor FinanciareDocument15 paginiIntocmirea Situatiilor FinanciareMădălina Năstase100% (2)

- Bilantul Contabil AtestatDocument31 paginiBilantul Contabil AtestatGeorgeta Iorga100% (1)

- Istoricul IasDocument7 paginiIstoricul IasAna Maria PuiuletÎncă nu există evaluări

- BD Access Cozgarea CuprinsDocument5 paginiBD Access Cozgarea CuprinsAna Maria PuiuletÎncă nu există evaluări

- Ias IstoricDocument9 paginiIas IstoricAna Maria PuiuletÎncă nu există evaluări

- Expertiza Contabila Si Consultanta Fiscala Suport de Curs 2019-2020Document129 paginiExpertiza Contabila Si Consultanta Fiscala Suport de Curs 2019-2020Ana Maria PuiuletÎncă nu există evaluări

- Baze de DateDocument101 paginiBaze de Datefee2331Încă nu există evaluări

- Contabilitate de Gestiune PDFDocument12 paginiContabilitate de Gestiune PDFCezar CibotariuÎncă nu există evaluări

- Istoricul IasDocument7 paginiIstoricul IasAna Maria PuiuletÎncă nu există evaluări

- Baze de DateDocument18 paginiBaze de DateAnca GliganeanuÎncă nu există evaluări

- 7 Contabilitateastocurilor 2007Document21 pagini7 Contabilitateastocurilor 2007Diana NegruÎncă nu există evaluări

- Microsoft AccessDocument77 paginiMicrosoft AccessAna Maria Puiulet100% (2)

- Baze de Date CIGDocument151 paginiBaze de Date CIGIonut AlbulescuÎncă nu există evaluări

- Baze de DateDocument30 paginiBaze de DateRoman CerneleaÎncă nu există evaluări

- Tema 7 RazvanDocument2 paginiTema 7 RazvanAna Maria PuiuletÎncă nu există evaluări

- Bogdan - Tema7Document2 paginiBogdan - Tema7Ana Maria PuiuletÎncă nu există evaluări

- Tema 5Document10 paginiTema 5Ana Maria PuiuletÎncă nu există evaluări

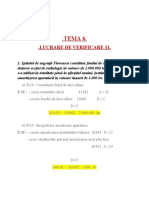

- Tema 6Document8 paginiTema 6Ana Maria PuiuletÎncă nu există evaluări

- Caiet de Practica ContabilitateDocument5 paginiCaiet de Practica ContabilitateAna Maria PuiuletÎncă nu există evaluări

- Tema Curs 11Document5 paginiTema Curs 11Ana Maria PuiuletÎncă nu există evaluări

- Tema 6Document9 paginiTema 6Ana Maria PuiuletÎncă nu există evaluări

- Tema 5Document9 paginiTema 5Ana Maria PuiuletÎncă nu există evaluări

- Proiect Baze de Date - Licenta 2010Document37 paginiProiect Baze de Date - Licenta 2010Dumitru Costinel75% (4)

- Tema Gestiunea Si Protectia MediuluiDocument5 paginiTema Gestiunea Si Protectia MediuluiAna Maria PuiuletÎncă nu există evaluări

- Politica de Mediu EuropeanăDocument12 paginiPolitica de Mediu EuropeanăAna Maria PuiuletÎncă nu există evaluări

- CGCSOO Puiulet Ana-MariaDocument1 paginăCGCSOO Puiulet Ana-MariaAna Maria PuiuletÎncă nu există evaluări

- Plan de Conturi Editia de Buzunar 2018Document3 paginiPlan de Conturi Editia de Buzunar 2018Mihaela RodicaÎncă nu există evaluări

- Politica de Mediu EuropeanăDocument12 paginiPolitica de Mediu EuropeanăAna Maria PuiuletÎncă nu există evaluări

- Curs InfDocument42 paginiCurs InfAna Maria PuiuletÎncă nu există evaluări

- Desen TehnicDocument133 paginiDesen TehnicIrene Andreea MineaÎncă nu există evaluări

- Analiza Economico-Financiara A Companiei PDFDocument45 paginiAnaliza Economico-Financiara A Companiei PDFAly Alexandru100% (1)