Documente Academic

Documente Profesional

Documente Cultură

Registrul Riscurilor - Breaza

Încărcat de

Florin DIACONUTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Registrul Riscurilor - Breaza

Încărcat de

Florin DIACONUDrepturi de autor:

Formate disponibile

Primaria Comunei Breaza APROBAT,

Lesenciuc Gheorghe

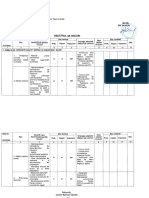

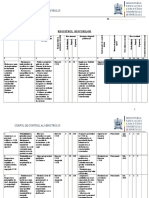

REGISTRUL RISCURILOR

LA PRIMĂRIA COMUNEI BREAZA

Data Risc rezidual la data

Risc inerent Strategia adoptata pentru

Responsabil Termenu ultimei ultimei revizuiri

Circumstante risc/ Actiunea de Instrumente Eventualele

Nr.crt cu l de reviziu

Obiective Descrierea riscurilor care favorizează minimizare a de control riscuri Observatii

. gestionarea Probabi- Expu- punere ri si Probabi- Expu

aparitia riscului Impact riscului/riscurilor intern Impact secundare

riscului litate nere in opera stadiul litate -nere

inerent/inerente

actiunii

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

1. Registrul-jurnal 1. Inexistenţa unor Modificări Contabil Intocmirea procedurilor Supervizare/

proceduri scrise/ legislative scrise privind modul de Monitorizare

monografii privind modul R R Mare intocmire a Registrului - S S S - -

de întocmire a Jurnal

Registrului-jurnal

2. Neactualizarea Modificări Contabil Actualizarea Registrului – Supervizare/

legislative S S Mic jurnal Monitorizare S S S - -

Registrului-jurnal

3. Completarea Modificări Contabil Completarea corecta a Supervizare/

eronată a legislative Registrului-jurnal cu ajutorul Monitorizare

sistemelor informatice de

Registrului-jurnal cu prelucrare automată a

ajutorul sistemelor R R Mare datelor S S S - -

informatice de

prelucrare automată a

datelor

2. Registrul-inventar 4. Inexistenţa unor Modificări Contabil Intocmirea procedurilor Supervizare/

proceduri legislative scrise privind modul de Monitorizare

intocmire a Registrului -

scrise/monografii

R R Mare inventar S S S - -

privind modul de

întocmire a

Registrului-inventar

5. Nedesemnarea Modificări Contabil Desemnarea persoanei Supervizare/

persoanei legislative responsanile cu condcerea Monitorizare

Registrului-inventar

responsabile cu S S Mic S S S - -

conducerea

Registrului-inventar

6. Completarea Modificări Contabil Completarea corectă a Supervizare/

incorectă a legislative R R Mare Registrului-inventar Monitorizare S S S - -

Registrului-inventar

7. Neactualizarea Modificări Contabil Actualizarea sistematică a Supervizare/

sistematică a legislative S S Mic Registrului-inventar Monitorizare S S S - -

Registrului-inventar

3. Registrul Cartea Mare 8. Inexistenţa unor Modificări Contabil Intocmirea procedurilor Supervizare/

proceduri legislative scrise privind modul de Monitorizare

intocmire a registrului

scrise/monografii

R R Mare Cartea Mare S S S - -

privind modul de

întocmire a registrului

Cartea Mare

9. Completarea incorectă Modificări Contabil Completarea corectă a Supervizare/

a registrului Cartea Mare legislative M M Mediu

registrului Cartea Mare Monitorizare S S S - -

10. Nedesemnarea Modificări Contabil Desemnarea persoanei Supervizare/

persoanei responsabile cu legislative responsabile cu conducerea Monitorizare

conducerea registrului

M M Mediu

registrului Cartea Mare

S S S - -

Cartea Mare

4. Contabilitatea 11. Inexistenţa unor Modificări Contabil S S Mic Intocmirea procedurilor Supervizare/ S S S - -

1

Strategia adoptata pentru Data Risc rezidual la data

Responsabil Risc inerent Termenu

Circumstante risc/ Actiunea de Instrumente ultimei ultimei revizuiri Eventualele

Nr.crt cu l de

.

Obiective Descrierea riscurilor care favorizează

gestionarea

minimizare a de control

punere

reviziu riscuri Observatii

aparitia riscului Probabi- Expu- riscului/riscurilor intern ri si Probabi- Expu secundare

riscului Impact in opera Impact

litate nere inerent/inerente stadiul litate -nere

1 2 3 4 5 6 7 8 9 10 11 actiunii

12 13 14 15 16 17

imobilizărilor şi proceduri legislative scrise privind evidenta Monitorizare

investiţiilor scrise/monografii privind contabilă a imobilizărilor şi

evidenţa contabilă a investiţiilor

imobilizărilor şi

investiţiilor

12. Procedurile/ Modificări Contabil Personalul desemnat va Supervizare/

monografia privind legislative instruit in vederea Monitorizare

evidenţa contabilă a cunoasterii

imobilizărilor şi M M Mediu procedurilor/monografiilor S S S - -

investiţiilor nu este privind evidenţa contabilă a

cunoscută de personalul imobilizărilor şi investiţiilor

desemnat

13. Nedesemnarea Modificări Contabil Desemnarea persoanelor Supervizare/

persoanelor responsabile legislative responsabile cu conducerea Monitorizare

cu conducerea evidenţei M M Mediu evidenţei contabile a S S S - -

contabile a imobilizărilor imobilizărilor şi investiţiilor

şi investiţiilor

14. Evidenţierea eronată a Modificări Contabil Evidenţierea corecta a Supervizare/

plăţilor/cheltuielilor legislative plăţilor/cheltuielilor Monitorizare

efectuate cu achiziţionarea efectuate cu achiziţionarea

imobilizărilor sau S S Mic imobilizărilor sau S S S - -

construirea unor obiective construirea unor obiective

(custodii, recepţii parţiale (custodii, recepţii parţiale şi

şi finale etc.) finale etc.)

5. Contabilitatea 15. Inexistenţa unor Modificări Contabil Intocmirea unor proceduri Supervizare/

materiilor, proceduri legislative scrise/monografii privind Monitorizare

materialelor inclusiv a scrise/monografii privind evidenţa contabilă a

celor de natura evidenţa contabilă a M M Mediu materiilor, materialelor S S S - -

materiilor, materialelor inclusiv a celor de natura

obiectelor de inventar

inclusiv a celor de natura obiectelor de inventar

obiectelor de inventar

16. Modificări Contabil Personalul desemnat va Supervizare/

Procedurile/monografia legislative instruit in vederea Monitorizare

privind evidenţa contabilă cunoasterii

a materiilor, materialelor procedurilor/monografiilor

inclusiv a celor de natura S S Mic

privind S S S - -

obiectelor de inventar nu

este cunoscută de

personalul desemnat

17. Nedesemnarea Modificări Contabil Desemnarea persoanelor Supervizare/

persoanelor responsabile legislative responsabile cu conducerea Monitorizare

cu conducerea evidenţei evidenţei contabile

contabile materiilor, M M Mediu materiilor, materialelor S S S - -

materialelor inclusiv a inclusiv a celor de natura

celor de natura obiectelor obiectelor de inventar

de inventar

18. Evidenţierea eronată a Modificări Contabil Evidenţierea corecta a Supervizare/

plăţilor/cheltuielilor legislative plăţilor/cheltuielilor Monitorizare

efectuate cu achiziţionarea efectuate cu achiziţionarea

materiilor, materialelor M M Mediu

materiilor, materialelor S S S - -

inclusiv a celor de natura inclusiv a celor de natura

obiectelor de inventar obiectelor de inventar

19. Evidenţierea eronată a Modificări Contabil Evidenţierea corecta a Supervizare/

costurilor de achiziţie, de legislative costurilor de achiziţie, de Monitorizare

prelucrare şi a valorii de prelucrare şi a valorii de

ieşire, prin nerespectarea S S Mic

ieşire, prin nerespectarea S S S - -

principiului permanenţei principiului permanenţei

metodelor de evaluare metodelor de evaluare

6. Contabilitatea 20. Inexistenţa unor Modificări Contabil S S Mic Intocmirea procedurilor Supervizare/ S S S - -

2

Strategia adoptata pentru Data Risc rezidual la data

Responsabil Risc inerent Termenu

Circumstante risc/ Actiunea de Instrumente ultimei ultimei revizuiri Eventualele

Nr.crt cu l de

.

Obiective Descrierea riscurilor care favorizează

gestionarea

minimizare a de control

punere

reviziu riscuri Observatii

aparitia riscului Probabi- Expu- riscului/riscurilor intern ri si Probabi- Expu secundare

riscului Impact in opera Impact

litate nere inerent/inerente stadiul litate -nere

1 2 3 4 5 6 7 8 9 10 11 actiunii

12 13 14 15 16 17

datoriilor si creanţelor proceduri legislative scrise privind evidenţa Monitorizare

scrise/monografii privind contabilă a datoriilor şi

evidenţa contabilă a creanţelor

datoriilor şi creanţelor

21. Procedurile/ Modificări Contabil Personalul desemnat va Supervizare/

monografia privind legislative instruit in vederea Monitorizare

evidenţa contabilă a cunoasterii

datoriilor şi creanţelor nu S S Mic procedurilor/monografiilor S S S - -

este cunoscută de privind evidenţa contabilă a

personalul desemnat în datoriilor şi creanţelor

conducerea acesteia

22. Nedesemnarea Modificări Contabil Desemnarea persoanelor Supervizare/

persoanelor responsabile legislative responsabile cu conducerea Monitorizare

cu conducerea evidenţei S S Mic evidenţei contabile a S S S - -

contabile a datoriilor şi datoriilor şi creanţelor

creanţelor

23. Neactualizarea Modificări Contabil Actualizarea sumelor Supervizare/

sumelor datorate sau de legislative R R Mare datorate sau de încasat Monitorizare S S S - -

încasat

24. Înregistrarea eronată Modificări Contabil Înregistrarea corecta in Supervizare/

în alte conturi decât cele legislative conturile aferente naturii Monitorizare

aferente naturii acestor S S Mic

acestor operaţiuni S S S - -

operaţiuni

7 Contabilitatea 25. Inexistenţa unor Lipsa Contabil Intocmirea procedurilor Supervizare/

trezoreriei proceduri personalului scrise privind activitatea de Monitorizare

scrise/monografii privind S S Mic organizare şi funcţionare a S S S - -

activitatea de organizare şi casieriei

funcţionare a casieriei

26. Inexistenţa unor Lipsa Contabil Intocmirea procedurilor Supervizare/

proceduri personalului scrise privind evidenţa Monitorizare

scrise/monografii privind contabilă a operaţiunilor de

evidenţa contabilă a S S Mic

casă şi de bancă S S S - -

operaţiunilor de casă şi de

bancă

27. Procedurile/ Lipsa Contabil Personalul desemnat va Supervizare/

monografia privind personalului instruit in vederea Monitorizare

evidenţa contabilă a cunoasterii

operaţiunilor de casă şi de S S Mic procedurilor/monografiilor S S S - -

bancă nu este cunoscută privind evidenţa contabilă a

de personalul desemnat în operaţiunilor de casă şi de

conducerea acesteia banc

28. Nedesemnarea Lipsa Contabil Desemnarea persoanelor Supervizare/

persoanelor responsabile personalului responsabile cu conducerea Monitorizare

cu conducerea evidenţei S S Mic evidenţei contabile a S S S - -

contabile a operaţiunilor operaţiunilor de casă şi de

de casă şi de bancă bancă

29. Înregistrarea eronată Lipsa Contabil Înregistrarea corecta in Supervizare/

în alte conturi a sumelor personalului conturile aferente a sumelor Monitorizare

derulate prin trezorerie,

M M Mediu

derulate prin trezorerie,

S S S - -

bănci sau casierie bănci sau casierie

30. Lipsa actelor Lipsa Contabil Completarea actelor Supervizare/

justificative, anexe la personalului justificative, anexe la Monitorizare

extrasele de cont sau la S S Mic extrasele de cont sau la fila S S S - -

fila registrului de casă registrului de casă care

lipsesc

31. Nedesemnarea Lipsa Contabil R R Mare Desemnarea persoanelor Supervizare/ S S S - -

persoanelor responsabile personalului responsabile cu controlul Monitorizare

cu controlul sistematic al sistematic al activităţii de

activităţii de casierie casierie

3

Strategia adoptata pentru Data Risc rezidual la data

Responsabil Risc inerent Termenu

Circumstante risc/ Actiunea de Instrumente ultimei ultimei revizuiri Eventualele

Nr.crt cu l de

.

Obiective Descrierea riscurilor care favorizează

gestionarea

minimizare a de control

punere

reviziu riscuri Observatii

aparitia riscului Probabi- Expu- riscului/riscurilor intern ri si Probabi- Expu secundare

riscului Impact in opera Impact

litate nere inerent/inerente stadiul litate -nere

1 2 3 4 5 6 7 8 9 10 11 actiunii

12 13 14 15 16 17

32. Neasigurarea Lipsa Contabil Asigurarea securităţii Supervizare/

securităţii spaţiului personalului R R Mare spaţiului destinat casieriei Monitorizare S S S - -

destinat casieriei

8. Contabilitatea 33. Inexistenţa unor Modificări Contabil Intocmirea procedurilor Supervizare/

cheltuielilor cu proceduri legislative scrise privind evidenţa Monitorizare

personalul scrise/monografii privind R R Mare

contabilă a cheltuielilor cu S S S - -

evidenţa contabilă a personalul

cheltuielilor de personal

34. Procedurile/ Modificări Contabil Personalul desemnat va Supervizare/

monografia privind legislative instruit in vederea Monitorizare

evidenţa contabilă a cunoasterii

cheltuielilor cu personalul R R Mare procedurilor/monografiilor S S S - -

nu este cunoscută de privind evidenţa contabilă a

personalul desemnat în cheltuielilor cu personalul

conducerea acesteia

35. Nedesemnarea Modificări Contabil Desemnarea persoanelor Supervizare/

persoanelor responsabile legislative responsabile cu conducerea Monitorizare

cu conducerea evidenţei S S Mic evidenţei contabile a S S S - -

contabile a cheltuielilor cu cheltuielilor cu personalul

personalul

36. Înregistrarea eronată Modificări Contabil Înregistrarea corecta în Supervizare/

în contabilitate a legislative R R Mare

contabilitate a cheltuielilor Monitorizare S S S - -

cheltuielilor cu personalul cu personalul

9. Contabilitatea 37. Inexistenţa unor Modificări Contabil Intocmirea procedurilor Supervizare/

subvenţiilor proceduri legislative scrise privind evidenţa Monitorizare

scrise/monografii privind S S Mic contabilă a subvenţiilor S S S - -

evidenţa contabilă a

subvenţiilor

38. Procedurile/ Modificări Contabil Personalul desemnat va Supervizare/

monografia privind legislative instruit in vederea Monitorizare

evidenţa contabilă a cunoasterii

subvenţiilor nu este S S Mic procedurilor/monografiilor S S S - -

cunoscută de personalul privind evidenţa contabilă a

desemnat în conducerea subvenţiilor

acesteia

39. Nedesemnarea Modificări Contabil Desemnarea persoanelor Supervizare/

persoanelor responsabile legislative responsabile cu conducerea Monitorizare

cu conducerea evidenţei S S Mic

evidenţei contabile a S S S - -

contabile a subvenţiilor subvenţiilor

40. Înregistrarea eronată a Modificări Contabil Înregistrarea corecta a Supervizare/

subvenţiei primite legislative

S S Mic

subvenţiei primite Monitorizare

S S S - -

41. Lipsa documentelor Modificări Contabil Completrea documentelor Supervizare/

justificative la legislative justificative lipsa la Monitorizare

înregistrarea în S S Mic

înregistrarea în contabilitate S S S - -

contabilitate a subvenţiilor a subvenţiilor

10 Contabilitatea 42. Inexistenţa unor Modificări Contabil Intocmirea procedurilor Supervizare/

transferurilor proceduri legislative scrise privind evidenţa Monitorizare

scrise/monografii privind S S Mic contabilă a transferurilor S S S - -

evidenţa contabilă a

transferurilor

43. Procedurile/ Modificări Contabil Personalul desemnat va Supervizare/

monografia privind legislative instruit in vederea Monitorizare

evidenţa contabilă a cunoasterii

transferurilor nu este S S Mic

procedurilor/monografiilor S S S - -

cunoscută de personalul privind evidenţa contabilă a

desemnat transferurilor

44. Nedesemnarea Modificări Contabil S S Mic Desemnarea persoanelor Supervizare/ S S S - -

persoanelor responsabile legislative responsabile cu conducerea Monitorizare

cu conducerea evidenţei evidenţei contabile a

4

Strategia adoptata pentru Data Risc rezidual la data

Responsabil Risc inerent Termenu

Circumstante risc/ Actiunea de Instrumente ultimei ultimei revizuiri Eventualele

Nr.crt cu l de

.

Obiective Descrierea riscurilor care favorizează

gestionarea

minimizare a de control

punere

reviziu riscuri Observatii

aparitia riscului Probabi- Expu- riscului/riscurilor intern ri si Probabi- Expu secundare

riscului Impact in opera Impact

litate nere inerent/inerente stadiul litate -nere

1 2 3 4 5 6 7 8 9 10 11 actiunii

12 13 14 15 16 17

contabile a transferurilor transferurilor

45. Înregistrarea eronată a Modificări Contabil Înregistrarea corecta a Supervizare/

sumelor transferate legislative sumelor transferate diferenţe Monitorizare

diferenţe între sumele M M Mediu între sumele transferate şi S S S - -

transferate şi cele cele evidenţiate

evidenţiate

46. Lipsa documentelor Contabil Completarea documentelor Supervizare/

justificative privind S S Mic justificative lipsa privind Monitorizare S S S - -

transferurile transferurile

11 Contabilitatea 47. Inexistenţa unor Modificări Contabil Intocmirea procedurilor Supervizare/

rezultatelor proceduri legislative scrise privind evidenţa Monitorizare

inventarierii scrise/monografii privind S S Mic contabilă a rezultatelor S S S - -

evidenţa contabilă a inventarierii

rezultatelor inventarierii

48. Procedurile/ Modificări Contabil Personalul desemnat va Supervizare/

monografia privind legislative instruit in vederea Monitorizare

evidenţa contabilă a cunoasterii

rezultatelor inventarierii R R Mare

procedurilor/monografiilor S S S - -

nu este cunoscută de privind evidenţa contabilă a

personalul desemnat rezultatelor inventarierii

49. Nedesemnarea Modificări Contabil Desemnarea persoanelor Supervizare/

persoanelor responsabile legislative responsabile cu conducerea Monitorizare

cu conducerea evidenţei S S Mic evidenţei contabile a S S S - -

contabile a rezultatelor rezultatelor inventarierii

inventarierii

50. Evidenţierea eronată a Modificări Contabil Evidenţierea corecta a Supervizare/

diferenţelor rezultate din legislative diferenţelor rezultate din Monitorizare

inventariere, a soldurilor S S Mic inventariere, a soldurilor S S S - -

conturilor inventariate în conturilor inventariate în

Registrul-inventar, Registrul-inventar,

51. Stabilirea eronată a Modificări Contabil Stabilirea corecta a Supervizare/

soldurilor conturilor legislative soldurilor conturilor Monitorizare

inventariate în Registrul-

M M Mediu

inventariate în Registrul-

S S S - -

inventar inventar

52. Netransmiterea către Modificări Contabil Transmiterea către debitori a Supervizare/

debitori a extraselor de legislative extraselor de cont privind Monitorizare

cont privind sumele

R R Mare

sumele datorate etc.

S S S - -

datorate etc.

12 Întocmirea balanţelor 53. Inexistenţa unor Modificări Contabil Intocmirea procedurilor Supervizare/

de verificare proceduri legislative scrise privind întocmirea Monitorizare

scrise/monografii privind S S Mic balanţelor de verificare S S S - -

întocmirea balanţelor de

verificare

54. Modificări Contabil Personalul desemnat va Supervizare/

Procedurile/monografia legislative instruit in vederea Monitorizare

privind evidenţa contabilă cunoasterii

a întocmirii balanţelor de S S Mic procedurilor/monografiilor S S S - -

verificare nu este privind întocmirii balanţelor

cunoscută de personalul de verificare

desemnat

55. Nedesemnarea Modificări Contabil Desemnarea persoanelor Supervizare/

persoanelor responsabile legislative responsabile cu întocmirea Monitorizare

cu întocmirea balanţelor

S S Mic

balanţelor de verificare

S S S - -

de verificare

56. Preluarea eronată a Modificări Contabil Preluarea corecta a datelor Supervizare/

datelor cuprinse în fişele legislative R R Mare cuprinse în fişele conturilor Monitorizare S S S - -

conturilor

57. Balanţele de verificare Contabil S S Mic Balanţele de verificare vor fi Supervizare/ S S S - -

nu cuprind rubricile modificate pentru a cuprinde Monitorizare

5

Strategia adoptata pentru Data Risc rezidual la data

Responsabil Risc inerent Termenu

Circumstante risc/ Actiunea de Instrumente ultimei ultimei revizuiri Eventualele

Nr.crt cu l de

.

Obiective Descrierea riscurilor care favorizează

gestionarea

minimizare a de control

punere

reviziu riscuri Observatii

aparitia riscului Probabi- Expu- riscului/riscurilor intern ri si Probabi- Expu secundare

riscului Impact in opera Impact

litate nere inerent/inerente stadiul litate -nere

1 2 3 4 5 6 7 8 9 10 11 actiunii

12 13 14 15 16 17

minime obligatorii rubricile minime obligatorii

13. Evidenţa tehnic- 58. Inexistenţa unui Modificări Contabil Intocmirea procedurilor Supervizare/

operativă sistem privind evidenţa legislative M M Mediu scrise privind evidenţa Monitorizare S S S - -

tehnic-operativă tehnic-operativă

59. Nedesemnarea Modificări Contabil Desemnarea persoanelor cu Supervizare/

persoanelor cu atribuţii în legislative atribuţii în organizarea Monitorizare

organizarea evidenţei

M M Mediu

evidenţei tehnic-operative

S S S - -

tehnic-operative

60. Înregistrarea eronată Modificări Contabil Înregistrarea corecta în Supervizare/

în sistemul de evidenţă legislative sistemul de evidenţă tehnic- Monitorizare

tehnic-operativă (evidenţa operativă (evidenţa pe

pe gestiuni, evidenţa M M Mediu

gestiuni, evidenţa S S S - -

documentelor cu regim documentelor cu regim

special etc.). special etc.).

14. Activitatea de 61. Inexistenţa unor Modificări Casier Intocmirea procedurilor Supervizare/

plată/încasare a proceduri legislative scrise privind activitatea de Monitorizare

datoriilor, respectiv scrise/monografii privind plată/încasare a datoriilor

activitatea de S S Mic

respectiv creanţelor S S S - -

creanţelor

plată/încasare a datoriilor

respectiv creanţelor

62. Nedesemnarea Modificări Primar Desemnarea persoanelor Supervizare/

persoanelor responsabile legislative responsabile cu urmărirea Monitorizare

cu urmărirea operativă a

R R Mare

operativă a datoriilor şi

S S S - -

datoriilor şi creanţelor creanţelor

63. Situaţia analitică a Modificări Contabil Verificarea concordantei Supervizare/

creditorilor şi debitorilor legislative dintre situaţia analitică a Monitorizare

nu concordă cu cea

M M Mediu

creditorilor şi debitorilor cu

S S S - -

sintetică a acestora cea sintetică a acestora

64. Netransmiterea către Modificări Contabil Transmiterea către debitori a Supervizare/

debitori a înştiinţărilor de legislative înştiinţărilor de plată privind Monitorizare

plată privind sumele S S Mic sumele datorate în vederea S S S - -

datorate în vederea evitării evitării prescrierii sumelor

prescrierii sumelor

65. Inexistenţa unui Modificări Contabil Intocmirea procedurilor Supervizare/

sistem de valorificare legislative scrise privind sistemul de Monitorizare

operativă a situaţiilor valorificare operativă a

rezultate din activitatea de S S Mic situaţiilor rezultate din S S S - -

plată/încasare a datoriilor activitatea de plată/încasare

respectiv creanţelor a datoriilor respectiv

creanţelor

15. Activitatea de stabilire 66. Inexistenţa unor Modificări Contabil Intocmirea procedurilor Supervizare/

şi raportare a proceduri legislative scrise privind activitatea de Monitorizare

impozitelor şi taxelor scrise/monografii privind stabilire şi raportare a

activitatea de stabilire şi S S Mic

impozitelor şi taxelor S S S - -

datorate statului

raportare a impozitelor şi datorate statului

taxelor datorate statului

67. Nedesemnarea Modificări Contabil Desemnarea persoanelor Supervizare/

persoanelor responsabile legislative responsabile cu activitatea Monitorizare

cu activitatea de stabilire S S Mic de stabilire şi raportare a S S S - -

şi raportare a impozitelor impozitelor şi taxelor

şi taxelor datorate statului datorate statului

68. Calculul eronat al Modificări Contabil Calculul corect al sumelor Supervizare/

sumelor datorate statului legislative

S S Mic

datorate statului Monitorizare

S S S - -

69. Întârzieri în plata Modificări Contabil Plata la termen a impozitelor Supervizare/

impozitelor şi taxelor legislative S S Mare şi taxelor datorate statului Monitorizare S S S - -

datorate statului

16. Activitatea de 70. Inexistenţa unor Modificări Contabil S S Intocmirea procedurilor Supervizare/ S S S - -

realizare a veniturilor proceduri legislative Mic scrise privind activitatea de Monitorizare

scrise/monografii privind realizare a veniturilor

6

Strategia adoptata pentru Data Risc rezidual la data

Responsabil Risc inerent Termenu

Circumstante risc/ Actiunea de Instrumente ultimei ultimei revizuiri Eventualele

Nr.crt cu l de

.

Obiective Descrierea riscurilor care favorizează

gestionarea

minimizare a de control

punere

reviziu riscuri Observatii

aparitia riscului Probabi- Expu- riscului/riscurilor intern ri si Probabi- Expu secundare

riscului Impact in opera Impact

litate nere inerent/inerente stadiul litate -nere

1 2 3 4 5 6 7 8 9 10 11 actiunii

12 13 14 15 16 17

extrabugetare activitatea de realizare a extrabugetare

veniturilor extrabugetare

71. Inexistenţa evidenţei Modificări Contabil Evidenţei realizării Supervizare/

realizării veniturilor legislative S S Mic

veniturilor extrabugetare Monitorizare S S S - -

extrabugetare

17. Închiderea execuţiei 72. Neînchiderea Modificări Contabil Inchiderea conturilor care nu Supervizare/

bugetare anuale conturilor care nu care legislative care trebuie să aibă sold la Monitorizare

trebuie să aibă sold la sfârşitul anului (casa,

sfârşitul anului (casa, S S Mic disponibilităţi în cont în S S S - -

disponibilităţi în cont în lei/valută, cheltuieli,

lei/valută, cheltuieli, venituri)

venituri)

73. Nerespectarea Modificări Contabil Respectarea principiului Supervizare/

principiului independenţei legislative independenţei exerciţiului Monitorizare

exerciţiului (momentul S S Mic (momentul recunoaşterii S S S - -

recunoaşterii veniturilor şi veniturilor şi cheltuielilor)

cheltuielilor)

74. Necalcularea şi Modificări Contabil Calcularea şi înregistrarea în Supervizare/

neînregistrarea în legislative contabilitate a Monitorizare

contabilitate a S S Mic provizioanelor (deprecierea S S S - -

provizioanelor reversibilă)

(deprecierea reversibilă)

75. Nerealizarea Contabil Realizarea decontărilor Supervizare/

decontărilor interne S S Mic

interne Monitorizare S S S - -

18. Regularizarea cu 76. Neregularizarea Modificări Contabil Regularizarea excedentelor Supervizare/

bugetul statului excedentelor rezultate din legislative rezultate din execuţia Monitorizare

execuţia bugetelor bugetelor instituţiilor publice

instituţiilor publice cu S S Mic

cu bugetul statului la S S S - -

bugetul statului la sfârşitul sfârşitul anului

anului

19. Elaborarea şi 77. Inexistenţa unor Modificări Contabil Intocmirea procedurilor Supervizare/

verificarea bilanţului proceduri legislative scrise privind elaborarea Monitorizare

contabil scrise/monografii privind S S Mic bilanţului contabil S S S - -

elaborarea bilanţului

contabil

78. Nerespectarea Modificări Contabil Respectarea procedurilor de Supervizare/

procedurilor de întocmire legislative S S Mic întocmire a bilanţului Monitorizare S S S - -

a bilanţului contabil contabil

79. Raportarea unor date Modificări Contabil Raportarea unor date corecte Supervizare/

eronate în situaţiile legislative în situaţiile financiare anexe Monitorizare

financiare anexe la

M M Mediu

la bilanţul contabil

S S S - -

bilanţul contabil

80. Nedesemnarea Modificări Contabil Desemnarea persoanelor Supervizare/

persoanelor responsabile legislative responsabile cu activitatea Monitorizare

cu activitatea de elaborare

S S Mic

de elaborare a bilanţului

S S S - -

a bilanţului contabil contabil

81. Nerespectarea Modificări Contabil Respectarea corelaţiilor Supervizare/

corelaţiilor bilanţiere legislative M M Mediu

bilanţiere Monitorizare S S S - -

20. Preluarea plăţilor din 82. Lipsa documentelor Modificări Contabil Completarea documentelor Supervizare/

fişele sintetice în justificative pentru legislative S S Mic justificative lipsa pentru Monitorizare S S S - -

contul de execuţie rectificarea bugetară rectificarea bugetară

bugetară 83. Nestabilirea Modificări Contabil Stabilirea influenţelor Supervizare/

influenţelor financiare legislative financiare asupra bugetului, Monitorizare

asupra bugetului, din din diferite acte normative,

diferite acte normative, pe

S S Mic

pe structura clasificaţiei

S S S - -

structura clasificaţiei bugetare

bugetare

21. Preluarea plăţilor din 84. Inexistenţa unor Modificări Contabil S S Intocmirea procedurilor Supervizare/ S S S - -

proceduri legislative Mic scrise privind elaborarea Monitorizare

7

Strategia adoptata pentru Data Risc rezidual la data

Responsabil Risc inerent Termenu

Circumstante risc/ Actiunea de Instrumente ultimei ultimei revizuiri Eventualele

Nr.crt cu l de

.

Obiective Descrierea riscurilor care favorizează

gestionarea

minimizare a de control

punere

reviziu riscuri Observatii

aparitia riscului Probabi- Expu- riscului/riscurilor intern ri si Probabi- Expu secundare

riscului Impact in opera Impact

litate nere inerent/inerente stadiul litate -nere

1 2 3 4 5 6 7 8 9 10 11 actiunii

12 13 14 15 16 17

fişele sintetice în scrise/monografii privind contului de execuţie

contul de execuţie elaborarea contului de bugetară

bugetară execuţie bugetară

85. Nedesemnarea Modificări Contabil Desemnarea persoanelor Supervizare/

persoanelor responsabile legislative responsabile cu activitatea Monitorizare

cu activitatea de elaborare S S Mic de elaborare a contului de S S S - -

a contului de execuţie execuţie bugetară

bugetară

86. Preluarea eronată a Modificări Contabil Preluarea corecta a sumelor Supervizare/

sumelor din fişele legislative din fişele conturilor sintetice Monitorizare

conturilor sintetice în S S Mic în contul de execuţie S S S - -

contul de execuţie bugetară

bugetară

22. Elaborarea anexelor la 87. Inexistenţa unor Modificări Contabil Intocmirea procedurilor Supervizare/

contul de execuţie proceduri legislative scrise privind elaborarea Monitorizare

bugetară scrise/monografii privind anexelor la contul de

elaborarea anexelor la

S S Mic

execuţie bugetară

S S S - -

contul de execuţie

bugetară

88. Nerespectarea Modificări Contabil Respectarea corelaţiilor de Supervizare/

corelaţiilor de bază între legislative bază între contul de execuţie Monitorizare

contul de execuţie S S Mic

bugetară şi anexe S S S - -

bugetară şi anexe

89. Nerespectarea Modificări Contabil Respectarea procedurilor de Supervizare/

procedurilor de întocmire legislative întocmire a anexelor la Monitorizare

a anexelor la contul de S S Mic

contul de execuţie bugetară S S S - -

execuţie bugetară

23. Sistemul raportărilor 90. Inexistenţa unor Modificări Contabil Intocmirea procedurilor Supervizare/

financiar-contabile, cu proceduri legislative scrise privind organizarea Monitorizare

excepţia bilanţului scrise/monografii privind sistemului de raportare a

contabil şi a contului organizarea sistemului de datelor financiar-contabile,

de execuţie bugetară raportare a datelor S S Mic cu excepţia bilanţului S S S - -

financiar-contabile, cu contabil şi a contului de

excepţia bilanţului execuţie bugetară

contabil şi a contului de

execuţie bugetară

91. Nedesemnarea Modificări Contabil Desemnarea persoanelor Supervizare/

persoanelor responsabile legislative responsabile cu activitatea Monitorizare

cu activitatea de elaborare S S Mic de elaborare a raportărilor S S S - -

a raportărilor financiar- financiar-contabile

contabile

92. Lipsa raportărilor Modificări Contabil Raportările sistematice a Supervizare/

sistematice a informaţiilor legislative informaţiilor financiar- Monitorizare

financiar-contabile către S S Mic

contabile către management S S S - -

management se vor face periodic.

24. Asigurarea exactităţii 93. Nedesemnarea Modificări Contabil Desemnarea persoanelor Supervizare/

sistemului de raportare persoanelor responsabile legislative responsabile cu activitatea Monitorizare

financiar-contabilă cu activitatea de analiză a M M Mediu de analiză a informaţiilor S S S - -

informaţiilor financiar- financiar-contabile

contabile

94. Comunicarea unor Modificări Contabil Comunicarea unor informaţii Supervizare/

informaţii incorecte sau legislative S S Mic corecte sau adecvate Monitorizare S S S - -

inadecvate

25. Cadrul de 95. Inexistenţa Modificări Contabil Intocmirea procedurilor Supervizare/

reglementare al CFP procedurilor scrise legislative scrise privind cadrul Monitorizare

/cadrului metodologic de M M Mare

metodologic de aplicare a S S S - -

aplicare a CFP CFP

96. Neactualizarea Modificări Contabil S S Mic Actualizarea cadrului Supervizare/ S S S - -

cadrului metodologic de legislative metodologic de aplicare a Monitorizare

8

Strategia adoptata pentru Data Risc rezidual la data

Responsabil Risc inerent Termenu

Circumstante risc/ Actiunea de Instrumente ultimei ultimei revizuiri Eventualele

Nr.crt cu l de

.

Obiective Descrierea riscurilor care favorizează

gestionarea

minimizare a de control

punere

reviziu riscuri Observatii

aparitia riscului Probabi- Expu- riscului/riscurilor intern ri si Probabi- Expu secundare

riscului Impact in opera Impact

litate nere inerent/inerente stadiul litate -nere

1 2 3 4 5 6 7 8 9 10 11 actiunii

12 13 14 15 16 17

aplicare a CFP CFP

97. Nedesemnarea Modificări Contabil Desemnarea persoanelor Supervizare/

persoanelor responsabile legislative responsabile cu elaborarea şi Monitorizare

cu elaborarea şi actualizarea cadrului

actualizarea cadrului

S S Mic

metodologic de aplicare a

S S S - -

metodologic de aplicare a CFP

CFP

26. Nominalizarea/ 98. Inexistenţa ordinului Modificări Contabil Intocmirea ordinului de Supervizare/

retragerea şi de numire a persoanelor legislative S S Mic numire a persoanelor care Monitorizare S S S - -

evaluarea persoanelor care acordă viza CFP acordă viza CFP

care acordă viza CFP 99. Desemnarea unor Modificări Contabil Desemnarea unor persoane Supervizare/

persoane incompatibile legislative compatibile pentru acordarea Monitorizare

pentru acordarea vizei

S S Mic

vizei CFP

S S S - -

CFP

100. Nerealizarea Modificări Contabil Realizarea evaluării Supervizare/

evaluării persoanelor care legislative S S Mic persoanelor care acordă viza Monitorizare S S S - -

acordă viza CFP CFP

27. Exercitarea 101. Lipsa vizelor CFP pe Modificări Contabil Aplicarea vizelor CFP pe Supervizare/

documente legislative

S S Mic

documente Monitorizare

S S S - -

acordării/refuzului

vizei CFP 102. Acordarea Modificări Contabil Acordarea justificată a vizei Supervizare/

nejustificată a vizei CFP legislative

S S Mic

CFP Monitorizare

S S S - -

28. Conducerea 103. Inexistenţa sau Modificări Contabil Existenţa si completarea Supervizare/

Registrului privind necompletarea Registrului legislative Registrului privind Monitorizare

privind operaţiunile S S Mic

operaţiunile prezentate la S S S - -

operaţiunile prezentate

la viza CFP prezentate la viza CFP viza CFP

104. Nedesemnarea Modificări Contabil Desemnarea persoanelor Supervizare/

persoanelor responsabile legislative responsabile cu completarea Monitorizare

cu completarea Registrului privind

Registrului privind

S S Mic

operaţiunile prezentate la

S S S - -

operaţiunile prezentate la viza CFP

viza CFP

29. Raportarea 105. Raportarea unor date Modificări Contabil Raportarea unor date Supervizare/

incomplete sau nereale legislative

S S Mic

complete si reale Monitorizare

S S S - -

trimestrială şi anuală a

activităţii CFP 106. Nerespectarea Modificări Contabil Respectarea termenelor de Supervizare/

termenelor de raportare legislative

S S Mic

raportare Monitorizare

S S S - -

30. Manualul de utilizare 107. Inexistenţa unor Modificări Contabil Intocmirea procedurilor Supervizare/

a sistemului proceduri legislative scrise privind Monitorizare

informatic financiar- scrise/monografii privind funcţionalitatea sistemului

funcţionalitatea sistemului

S S Mic

informatic financiar-contabil

S S S - -

contabil

informatic financiar-

contabil

108. Lipsa aprobării Modificări Contabil Aprobării manualului de Supervizare/

manualului de utilizare legislative S S Mic

utilizare a sistemului Monitorizare S S S - -

informatic

31. Atribuirea 109. Neatribuirea Lipsă personal Primar Atribuirea Supervizare/

responsabilităţii responsabilităţilor specializat responsabilităţilor Monitorizare

persoanelor care au persoanelor care au persoanelor care au

acces la sistemul R R Mare S S S - -

drept de operare şi drept de operare şi

informatic consultare a consultare a sistemului

sistemului informatic; informatic;

110. Neasigurarea Lipsă personal Primar Asigurarea protecţiei Supervizare/

protecţiei împotriva specializat împotriva accesării de către Monitorizare

persoane neautorizate prin

accesării de către S S Mic

sistem de parole

S S S - -

persoane neautorizate

prin sistem de parole

111. Separarea Lipsă personal Primar S S Mic Separarea atribuţiilor pentru Supervizare/ S S S - -

9

Strategia adoptata pentru Data Risc rezidual la data

Responsabil Risc inerent Termenu

Circumstante risc/ Actiunea de Instrumente ultimei ultimei revizuiri Eventualele

Nr.crt cu l de

.

Obiective Descrierea riscurilor care favorizează

gestionarea

minimizare a de control

punere

reviziu riscuri Observatii

aparitia riscului Probabi- Expu- riscului/riscurilor intern ri si Probabi- Expu secundare

riscului Impact in opera Impact

litate nere inerent/inerente stadiul litate -nere

1 2 3 4 5 6 7 8 9 10 11 actiunii

12 13 14 15 16 17

atribuţiilor pentru specializat utilizatori cu rol de control Monitorizare

utilizatori cu rol de de cele cu rol de execuţie

control de cele cu rol

de execuţie

32. Pregătirea 112. Neinstruirea Lipsă personal Primar Instruirea sistematică a Supervizare/

profesională a sistematică a utilizatorilor specializat S S Mic utilizatorilor sistemului Monitorizare S S S - -

personalului implicat sistemului informatic informatic

în utilizarea sistemului 113. Neinformarea Lipsă personal Secretar Informarea periodică sau ori Supervizare/

informatic periodică sau ori de câte specializat de câte ori este necesar Monitorizare

ori este necesar asupra M M Mediu asupra modificărilor S S S - -

modificărilor survenite în survenite în sistemul

sistemul informatic informatic

33. Procesarea datelor în 114. Utilizarea unor Lipsă personal Secretar Utilizarea unor proceduri Supervizare/

cadrul sistemului proceduri automate specializat S S Mic automate autorizate Monitorizare S S S - -

informatic neautorizate

115. Utilizarea unor Lipsă personal Secretar Utilizarea unor proceduri Supervizare/

proceduri automate specializat S S Mic automate corecte Monitorizare S S S - -

incorecte

34. Sistemul de 116. Acces neautorizat la Lipsă personal Contabil Acces autorizat la Supervizare/

prevenire/detectare a informaţiile financiar- specializat M M Mediu informaţiile financiar- Monitorizare S S S - -

accesărilor şi contabile din baza de date contabile din baza de date

modificărilor 117. Nerespectarea Lipsă personal Secretar Respectarea calendarului Supervizare/

neautorizate ale calendarului privind specializat privind modificarea Monitorizare

modificarea periodica a R R Mare

periodica a parolelor de S S S - -

bazelor de date

parolelor de acces acces

(parole, programe 118. Nedesemnarea Lipsă personal Primar Desemnarea personalului Supervizare/

antivirus ş.a.) personalului pentru specializat pentru verificarea şi Monitorizare

verificarea şi modificarea S S Mic modificarea periodică a S S S - -

periodică a parolelor de parolelor de acces

acces

35. Cadrul normativ şi 119. Inexistenţa Lipsa Secretar Intocmirea procedurilor Supervizare/

procedural privind procedurilor privind personalului scrise privind arhivarea Monitorizare

arhivarea dosarelor M M Mediu dosarelor S S S - -

arhivarea

documentelor

36. Desemnarea 120. Nedesemnarea Lipsa Secretar Desemnarea persoanelor cu Supervizare/

personalului persoanelor cu atribuţii personalului atribuţii privind arhivarea Monitorizare

responsabil privind privind arhivarea documentelor pe suport de

documentelor pe suport de S S Mic

hârtie şi/sau pe suport S S S - -

arhivarea

hârtie şi/sau pe suport informatic

documentelor

informatic

121. Neinstruirea Lipsa Secretar Instruirea persoanelor cu Supervizare/

persoanelor cu atribuţii în personalului S S Mic atribuţii în activitatea de Monitorizare S S S - -

activitatea de arhivare arhivare

37. Sistemul de păstrare al 122. Inexistenţa unor Lipsa Secretar Intocmirea procedurilor Supervizare/

documentelor până la proceduri scrise privind personalului scrise privind păstrarea Monitorizare

păstrarea documentelor în S S Mic

documentelor în timpul S S S - -

predarea la arhivă

timpul anului anului

38. Locaţiile de depozitare 123. Neasigurarea unui Lipsa Secretar Asigurarea unui spaţiu Supervizare/

provizorii şi definitive spaţiu corespunzător personalului R R Mare corespunzător arhivării Monitorizare S S S - -

a documentelor arhivării

39. Activitatea de arhivare 124. Pregătirea Lipsa Secretar Pregătirea corespunzătoare a Supervizare/

necorespunzătoare a personalului dosarelor financiar-contabile Monitorizare

dosarelor în vederea

S S Mic

în vederea arhivării.

S S S - -

arhivării.

125. Nepredarea dosarelor Lipsa Secretar Predarea dosarelor la Supervizare/

la termenele legale personalului S S Mic

termenele legale Monitorizare S S S - -

40. Perfecţionarea activităţii 126. Neasigurarea Necunoaşterea Primar S S Mic Studierea legislaţiei Supervizare/ S S S

10

Strategia adoptata pentru Data Risc rezidual la data

Responsabil Risc inerent Termenu

Circumstante risc/ Actiunea de Instrumente ultimei ultimei revizuiri Eventualele

Nr.crt cu l de

.

Obiective Descrierea riscurilor care favorizează

gestionarea

minimizare a de control

punere

reviziu riscuri Observatii

aparitia riscului Probabi- Expu- riscului/riscurilor intern ri si Probabi- Expu secundare

riscului Impact in opera Impact

litate nere inerent/inerente stadiul litate -nere

1 2 3 4 5 6 7 8 9 10 11 actiunii

12 13 14 15 16 17

personalului din condiţiilor pentru prevederilor Schimburi de experienţă şi Monitorizare

subordine dezvoltarea / formarea legale de exemple de bună practică

profesională a Neaplicarea în domeniu

personalului prevederilor Informarea periodică asupra

legale acţiunilor de formare sau de

Neatenţie perfecţionare ale furnizorilor

Omisiune autorizaţi şi diseminarea lor

Inexistenţa în reţea

timpului sau a

resurselor

financiare

41. Prestarea de servicii 127. Deciziile sa nu fie Neatenţie Primar Studierea legislaţiei Supervizare/

relevante, oportune sau Omisiune Schimburi de experienţă şi Monitorizare

legale Inexistenţa de exemple de bună practică

timpului sau a

S S Mic

în domeniu

S S S

resurselor

financiare

42. Personalul sa fie calificat 128. Sarcinile sa fie Neatenţie Primar Asigurarea calificarii Supervizare/

corespunzator pentru delegate catre personal Omisiune personalului Monitorizare

sarcinile derulate necalificat sau sarcinile sa

S S Mic S S S

nu fie conforme

43. Personalul institutiei sa 129. Personalul institutiei Neatenţie Primar Reducere prin instituirea

respecte principiile sa nu respecte legislatia in Omisiune unui sistem de avertizare a

morale si legislatia vigoare sau principiile S S Mic neregularitatilor S S S

aplicabila etice si morale in

derularea activitatilor sale

INTOCMIT,

Macovei Maricica

11

S-ar putea să vă placă și

- Registru de RiscDocument26 paginiRegistru de RiscAnonymous mgjg0tMAlÎncă nu există evaluări

- Model Registru RiscuriDocument15 paginiModel Registru RiscuricostinangelicaÎncă nu există evaluări

- 02.registrul de Riscuri - ITLDocument2 pagini02.registrul de Riscuri - ITLAngela NaumÎncă nu există evaluări

- Registrul RiscurilorDocument5 paginiRegistrul RiscurilorDana VieruÎncă nu există evaluări

- Registrul RiscurilorDocument15 paginiRegistrul Riscurilorridia euÎncă nu există evaluări

- PO 20 SupervizareaDocument1 paginăPO 20 SupervizareaIonut LichiÎncă nu există evaluări

- Matricea RiscurilorDocument19 paginiMatricea RiscurilorCarmenCotlet100% (1)

- Subiecte CECCAR-ORALDocument117 paginiSubiecte CECCAR-ORALgabrielamedicineÎncă nu există evaluări

- Metodologie HG907 2016Document6 paginiMetodologie HG907 2016deselnicuÎncă nu există evaluări

- Auditarea Stocurilor-Asertiuni Obiective ProceduriDocument12 paginiAuditarea Stocurilor-Asertiuni Obiective ProceduriGeorgiana GrigorieÎncă nu există evaluări

- Registru de RiscuriDocument2 paginiRegistru de RiscuriCamelia BadautaÎncă nu există evaluări

- Caiet de Sarcini BorceaDocument49 paginiCaiet de Sarcini Borcearuxandragruia8271Încă nu există evaluări

- F1-Cerere Certificat de UrbanismDocument2 paginiF1-Cerere Certificat de UrbanismRazvan RadulescuÎncă nu există evaluări

- 2 FISA POST - Responsabil AchizitiiDocument11 pagini2 FISA POST - Responsabil Achizitiimircearadu_1970Încă nu există evaluări

- Gaze NaturaleDocument4 paginiGaze NaturalePetruÎncă nu există evaluări

- Cerinte Standarde CIMDocument36 paginiCerinte Standarde CIMValentina Haidau100% (2)

- Implementare Scim 2020Document58 paginiImplementare Scim 2020Flor InnaÎncă nu există evaluări

- Implementarea Unui Sistem de ControlDocument17 paginiImplementarea Unui Sistem de ControlAndras AncaÎncă nu există evaluări

- Lucrari - 5. Formulare Cerinta Minima - Tehnicieni Si Organisme TehniceDocument5 paginiLucrari - 5. Formulare Cerinta Minima - Tehnicieni Si Organisme TehniceIrina-Elena Vatavu Constantinescu100% (1)

- Caiete de Sarcini PDFDocument90 paginiCaiete de Sarcini PDFAvramescu CiprianÎncă nu există evaluări

- In Cadrul Acestei Lucrari Se Prezinta Solutiile Optime de Consolidare A Barajului MihoiestiDocument8 paginiIn Cadrul Acestei Lucrari Se Prezinta Solutiile Optime de Consolidare A Barajului Mihoiestirdhoratiu884Încă nu există evaluări

- Analiza Riscurilor Unui Proiect de Apa-CanalDocument7 paginiAnaliza Riscurilor Unui Proiect de Apa-CanalOvidiu HolocÎncă nu există evaluări

- 4 Program Dezvoltare SCIM 2020 2021Document10 pagini4 Program Dezvoltare SCIM 2020 2021Diana OprescuÎncă nu există evaluări

- Receptie Lucrari de InvestitiiDocument21 paginiReceptie Lucrari de InvestitiiNita TeodorÎncă nu există evaluări

- Analiza Ordonanta 47 Si OG 15Document34 paginiAnaliza Ordonanta 47 Si OG 15petrut herta -gheorghiesÎncă nu există evaluări

- Gestionarea RiscurilorDocument8 paginiGestionarea Riscurilortiberiu_bacsÎncă nu există evaluări

- Management de Proiect - Curs 11Document31 paginiManagement de Proiect - Curs 11Felicia Ghica100% (1)

- Managementul RiscurilorDocument9 paginiManagementul RiscurilorBlaga EduardÎncă nu există evaluări

- Anexa 3.2.3.e - Grila Conformităţii SF Cu Elemente de DALI (HG Nr. 907 - 2016)Document7 paginiAnexa 3.2.3.e - Grila Conformităţii SF Cu Elemente de DALI (HG Nr. 907 - 2016)Vali Si Anca DologÎncă nu există evaluări

- CAIET de Sarcini PDFDocument4 paginiCAIET de Sarcini PDFMariusLungescuÎncă nu există evaluări

- Raport de Audit InternDocument1 paginăRaport de Audit Internmcris9633645Încă nu există evaluări

- CIM - Evaluare Si AuditDocument24 paginiCIM - Evaluare Si Audithurmuzache ElenaÎncă nu există evaluări

- Studiu de Ate Drumuri 125 Modificat 29.06Document102 paginiStudiu de Ate Drumuri 125 Modificat 29.06firutzÎncă nu există evaluări

- Model Aviz Principiu Cao Separarea Casa ScriiDocument3 paginiModel Aviz Principiu Cao Separarea Casa ScriiAdi UdreaÎncă nu există evaluări

- Forumlar de Propunere TehnicaDocument5 paginiForumlar de Propunere TehnicaAndreeaÎncă nu există evaluări

- 2.1 Caiet de SarciniDocument703 pagini2.1 Caiet de SarciniMaria ClaytonÎncă nu există evaluări

- Registrul Riscurilor CursDocument3 paginiRegistrul Riscurilor CursMaria AndroneÎncă nu există evaluări

- Reabilitare Pod SadovaDocument360 paginiReabilitare Pod Sadovawasylika877745Încă nu există evaluări

- Harta Proceselor ArtegoDocument1 paginăHarta Proceselor Artegoanon_27776977Încă nu există evaluări

- Fisa Tehnica - Piatra SpartaDocument1 paginăFisa Tehnica - Piatra SpartaDann TudorÎncă nu există evaluări

- 15 Procedura GARANTII GESTIONAREDocument21 pagini15 Procedura GARANTII GESTIONARESorin Ioan RaduÎncă nu există evaluări

- Patinoar Cu Gheațǎ ArtificialǎDocument13 paginiPatinoar Cu Gheațǎ ArtificialǎclarisimaÎncă nu există evaluări

- Caiet de Sarcini Acord Cadru 2017-2021 Rev 4Document28 paginiCaiet de Sarcini Acord Cadru 2017-2021 Rev 4Olinschi Oana100% (1)

- RĂSPUNS Curtea de Conturi 2Document2 paginiRĂSPUNS Curtea de Conturi 2barbueÎncă nu există evaluări

- Memoriu TehnicDocument6 paginiMemoriu TehnicTaniusha ZubicÎncă nu există evaluări

- Calcul Epuisment IndirectDocument9 paginiCalcul Epuisment Indirectbogdan tanasoiuÎncă nu există evaluări

- Procedura Operațională Privind Recepția, Înregistrarea Și Gestionarea Materiilor Prime, Materialelor, Mijloacelor Fixe Și A Obiectelor de InventarDocument22 paginiProcedura Operațională Privind Recepția, Înregistrarea Și Gestionarea Materiilor Prime, Materialelor, Mijloacelor Fixe Și A Obiectelor de InventarAlbert-Andrei Arhip100% (1)

- Memoriu TehnicDocument7 paginiMemoriu TehnicAlex MandeaÎncă nu există evaluări

- 03.Ft TV Corugata - PeDocument6 pagini03.Ft TV Corugata - PeMariusÎncă nu există evaluări

- Auditul de MediuDocument13 paginiAuditul de MediudiakatyÎncă nu există evaluări

- Proiect Managementul Riscului - Template 2017Document13 paginiProiect Managementul Riscului - Template 2017Silvana ElenaÎncă nu există evaluări

- Sev 101Document4 paginiSev 101Vințan RalukaÎncă nu există evaluări

- Buget Audit Statutar ModelDocument2 paginiBuget Audit Statutar ModelAndax ManosÎncă nu există evaluări

- Planul de Management Al RiscurilorDocument4 paginiPlanul de Management Al RiscurilorcomaniciuÎncă nu există evaluări

- Manual DirectorDocument9 paginiManual DirectorLucianLukasÎncă nu există evaluări

- Registru de RiscDocument14 paginiRegistru de RiscAna Alexandra Iuliana MajoranÎncă nu există evaluări

- Registrul Riscurilor Contabilitate - MachetaDocument14 paginiRegistrul Riscurilor Contabilitate - MachetaAndo CazacÎncă nu există evaluări

- Registrul Riscurilor BFCDocument19 paginiRegistrul Riscurilor BFCEvelina BordeaÎncă nu există evaluări

- Registrul RiscurilorDocument13 paginiRegistrul RiscurilorAlexandra Ally0% (1)

- Registrul Riscurilor PDFDocument53 paginiRegistrul Riscurilor PDFDeac RalucaÎncă nu există evaluări

- FCOM 003 All OnlineDocument86 paginiFCOM 003 All OnlineFlorin DIACONUÎncă nu există evaluări

- Panouri HlinceaDocument2 paginiPanouri HlinceaFlorin DIACONUÎncă nu există evaluări

- Op 20032024 203836Document1 paginăOp 20032024 203836Florin DIACONUÎncă nu există evaluări

- Structura TerapieiDocument23 paginiStructura TerapieiFlorin DIACONUÎncă nu există evaluări

- Ordin de Plată: Printat De: DIACONU FLORIN 17-12-2022Document1 paginăOrdin de Plată: Printat De: DIACONU FLORIN 17-12-2022Florin DIACONUÎncă nu există evaluări

- Fisa Tehnica Electrovalva Hunter PGV Jar-TopDocument1 paginăFisa Tehnica Electrovalva Hunter PGV Jar-TopFlorin DIACONUÎncă nu există evaluări

- Produs Exclusiv: Boiler Termoelectric Din Otel Emailat Cu O Serpentina Si Rezistenta ElectricaDocument1 paginăProdus Exclusiv: Boiler Termoelectric Din Otel Emailat Cu O Serpentina Si Rezistenta ElectricaFlorin DIACONUÎncă nu există evaluări

- CoronavirusDocument4 paginiCoronavirusFlorin DIACONUÎncă nu există evaluări

- Legatura Dintre Undele Radio Si CovidDocument58 paginiLegatura Dintre Undele Radio Si CovidFlorin DIACONUÎncă nu există evaluări

- SITUAȚIA LA APĂ PE LUNA MaiDocument2 paginiSITUAȚIA LA APĂ PE LUNA MaiFlorin DIACONUÎncă nu există evaluări

- Ghidul SpectatoruluiDocument8 paginiGhidul SpectatoruluiFlorin DIACONUÎncă nu există evaluări

- CONTRACT DE VÂNZARE - BicicleteDocument2 paginiCONTRACT DE VÂNZARE - BicicleteFlorin DIACONU100% (1)

- Draft SidoDocument1 paginăDraft SidoFlorin DIACONUÎncă nu există evaluări

- Programare PHPDocument312 paginiProgramare PHPFlorin DIACONU100% (1)

- Curs Complet PDFDocument92 paginiCurs Complet PDFFlorin DIACONUÎncă nu există evaluări

- Davos Great ResetDocument161 paginiDavos Great ResetFlorin DIACONUÎncă nu există evaluări

- Diaconu Florin - Plan de Afaceri in Domeniul Agroalimentar. DTS IașiDocument29 paginiDiaconu Florin - Plan de Afaceri in Domeniul Agroalimentar. DTS IașiFlorin DIACONU75% (4)

- Dtac ParterDocument1 paginăDtac ParterFlorin DIACONUÎncă nu există evaluări

- Creare Film EtapeDocument9 paginiCreare Film EtapeFlorin DIACONUÎncă nu există evaluări

- AmanareDocument1 paginăAmanareFlorin DIACONUÎncă nu există evaluări

- Dtac ParterDocument1 paginăDtac ParterFlorin DIACONUÎncă nu există evaluări

- Oferta AntracitDocument3 paginiOferta AntracitFlorin DIACONUÎncă nu există evaluări

- Prestarea - 6 CamereDocument4 paginiPrestarea - 6 CamereFlorin DIACONUÎncă nu există evaluări