S-ar putea să vă placă și

- LUCRU INDIVIDUAL FR CBDocument2 paginiLUCRU INDIVIDUAL FR CBAnton Nacu0% (1)

- Practica de Specialitate Initiala COntabilitateDocument11 paginiPractica de Specialitate Initiala COntabilitateModern SistemÎncă nu există evaluări

- Practica1 (Восстановлен)Document45 paginiPractica1 (Восстановлен)Dima ManolachiÎncă nu există evaluări

- TvaDocument21 paginiTvaCaro LinaÎncă nu există evaluări

- 1activitatea Comerciala in Cadrul General Al Relatiilor de PiataDocument4 pagini1activitatea Comerciala in Cadrul General Al Relatiilor de PiataAna AnaÎncă nu există evaluări

- Descentralizarea FiscalaDocument4 paginiDescentralizarea FiscalaVelicu GeorgetaÎncă nu există evaluări

- Contabilitatea Intreprinderii PDFDocument19 paginiContabilitatea Intreprinderii PDFOxana LazariÎncă nu există evaluări

- Contabilitatea În Instituţiile PubliceDocument14 paginiContabilitatea În Instituţiile PubliceMissisPresidenTÎncă nu există evaluări

- Tema 2 Politici Financiare La Nivel de Intreprindere. (Conspecte - MD)Document85 paginiTema 2 Politici Financiare La Nivel de Intreprindere. (Conspecte - MD)Iulian TihonÎncă nu există evaluări

- 1Document36 pagini1AndyVerlanÎncă nu există evaluări

- Contabilitatea Şi Analiza Veniturilor Şi Reflectarea AcestoraDocument16 paginiContabilitatea Şi Analiza Veniturilor Şi Reflectarea AcestoraMushkey AlaÎncă nu există evaluări

- Cip T2Document3 paginiCip T2Sau CorinaÎncă nu există evaluări

- Contabilitatea Imobilizarilor Corporale Activelor Materiale Pe Termen Lung. (Conspecte - MD)Document93 paginiContabilitatea Imobilizarilor Corporale Activelor Materiale Pe Termen Lung. (Conspecte - MD)alinus1980Încă nu există evaluări

- Sainsus Ion SHTA2001 Lucru Individual La DreptDocument22 paginiSainsus Ion SHTA2001 Lucru Individual La DreptIon SainsusÎncă nu există evaluări

- Cip T2Document6 paginiCip T2Sau CorinaÎncă nu există evaluări

- Contabilitatea Venituri Si Cheltuielilor OperationaleDocument50 paginiContabilitatea Venituri Si Cheltuielilor OperationaleD. BettyÎncă nu există evaluări

- Analiza VenituluiDocument5 paginiAnaliza VenituluiKristinnaTimusÎncă nu există evaluări

- Si FiscalamDocument11 paginiSi FiscalamMia Balan100% (1)

- Tema 3. Contabilitatea Mărfurilor În Unităţile Comerciale Cu Amănuntul (UCA) .Document10 paginiTema 3. Contabilitatea Mărfurilor În Unităţile Comerciale Cu Amănuntul (UCA) .Costea ParusÎncă nu există evaluări

- Tema 1 Con. FiscalăDocument109 paginiTema 1 Con. Fiscalăwet-beansÎncă nu există evaluări

- Drept Fiscal Armeanic A5Document137 paginiDrept Fiscal Armeanic A5dff132100% (1)

- Jurnal de PracticaDocument20 paginiJurnal de PracticaD. BettyÎncă nu există evaluări

- Tema 3 Cont-Te ICDocument7 paginiTema 3 Cont-Te ICGuţan ValeriuÎncă nu există evaluări

- Tema 1Document5 paginiTema 1Алксандр СамсонÎncă nu există evaluări

- 4.1 Contabilitatea Vânzării Mărfurilor Cu Încasarea În Numerar În Comerțul Cu Amănuntul.Document2 pagini4.1 Contabilitatea Vânzării Mărfurilor Cu Încasarea În Numerar În Comerțul Cu Amănuntul.Liliana Queen100% (1)

- Actualizarea Regulamentului Privind Realizarea InventarieriiDocument14 paginiActualizarea Regulamentului Privind Realizarea InventarieriiLaws in MoldovaÎncă nu există evaluări

- Practica 2Document48 paginiPractica 2Misha BeshleagaÎncă nu există evaluări

- Politica ContabilaDocument6 paginiPolitica ContabilaAnonymous dywiOqneZÎncă nu există evaluări

- Jurnalul de SpecializareDocument57 paginiJurnalul de Specializare050986sÎncă nu există evaluări

- Anexa 1 Politici ContabileDocument3 paginiAnexa 1 Politici ContabileMihaela MihalachiÎncă nu există evaluări

- Tema 4. Contabilitatea StocurilorDocument20 paginiTema 4. Contabilitatea StocurilorDaniela PopescuÎncă nu există evaluări

- Raport de Practica La Contabilitate. (Conspecte - MD)Document4 paginiRaport de Practica La Contabilitate. (Conspecte - MD)lorddeussÎncă nu există evaluări

- Analiza Cheltuielilor PDFDocument6 paginiAnaliza Cheltuielilor PDFanisia tomacÎncă nu există evaluări

- 6 7Document3 pagini6 7todiras_lusinaÎncă nu există evaluări

- Raport de PracticaDocument39 paginiRaport de PracticaCeban IrinaÎncă nu există evaluări

- Venituri (Conspecte MD)Document72 paginiVenituri (Conspecte MD)Alexandru CiorniiÎncă nu există evaluări

- Studiu-Tehnici-de-Negociere-supraten Si LagmarDocument18 paginiStudiu-Tehnici-de-Negociere-supraten Si LagmarPîslaru NicoletaÎncă nu există evaluări

- TEMA 3. Imobilizari CorporaleDocument9 paginiTEMA 3. Imobilizari CorporaleReabina CarolinaÎncă nu există evaluări

- Conturile Si Dubla Inregistrare. (Conspecte - MD)Document14 paginiConturile Si Dubla Inregistrare. (Conspecte - MD)Irina Sadovnic100% (1)

- Audit. Răspunderea JuridicăDocument3 paginiAudit. Răspunderea JuridicăMădălina PetreanuÎncă nu există evaluări

- Particularitatile Legislatiei Fiscale Al RMDocument11 paginiParticularitatile Legislatiei Fiscale Al RMMarina PaladiÎncă nu există evaluări

- Practica La SC Bicomplex SRLDocument58 paginiPractica La SC Bicomplex SRLliubasha66Încă nu există evaluări

- Harta ConceptualaDocument2 paginiHarta ConceptualaAlina CăpăținăÎncă nu există evaluări

- OMVSDDocument43 paginiOMVSDHristinutAÎncă nu există evaluări

- Tema 8Document7 paginiTema 8Ion SainsusÎncă nu există evaluări

- Lucru Individual BFPC OCDocument22 paginiLucru Individual BFPC OCOlga CelacÎncă nu există evaluări

- Sarcini LI CB CON RomDocument17 paginiSarcini LI CB CON RomStam Sim11100% (1)

- Studiu Individual La FINANTEDocument13 paginiStudiu Individual La FINANTEAna ChirițaÎncă nu există evaluări

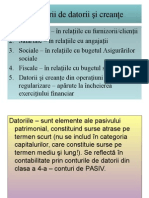

- Clasificarea Datoriilor Şi Creanţelor ComercialeDocument4 paginiClasificarea Datoriilor Şi Creanţelor ComercialeCristina RussuÎncă nu există evaluări

- Balanta SAHDocument3 paginiBalanta SAHGeorgeta Galeru100% (1)

- Studiu Individual La BFPCDocument10 paginiStudiu Individual La BFPCAnaCerneiÎncă nu există evaluări

- Completare La Fisa PersonalaDocument2 paginiCompletare La Fisa PersonalaDima ScomoroscencoÎncă nu există evaluări

- Analiza PP Si C Studiu de Caz 1Document8 paginiAnaliza PP Si C Studiu de Caz 1Guţan ValeriuÎncă nu există evaluări

- Banca Centrala A FranteiDocument12 paginiBanca Centrala A FranteiAleÎncă nu există evaluări

- практика жDocument51 paginiпрактика жСергей ПодваленкоÎncă nu există evaluări

- Drepturile Și Obligațiile ÎntreprinderiiDocument10 paginiDrepturile Și Obligațiile ÎntreprinderiiРуслан ГригорашÎncă nu există evaluări

- Tema 1.caracterizarea Generala A IntreprinderiiDocument9 paginiTema 1.caracterizarea Generala A IntreprinderiiStefanBotezatu100% (1)

- CONTA CAPITALURILORDocument31 paginiCONTA CAPITALURILORsorinaÎncă nu există evaluări

- Curs 3 - Antreprenoriat - Initierea Activitatii de Intreprinzator - 2021Document37 paginiCurs 3 - Antreprenoriat - Initierea Activitatii de Intreprinzator - 2021Mihaela G.Încă nu există evaluări

- Dreptul de AfacereDocument16 paginiDreptul de AfacereAnka WÎncă nu există evaluări

- Anexa 1.5Document2 paginiAnexa 1.5Daniela AxentiÎncă nu există evaluări

- Anexa 1.7Document1 paginăAnexa 1.7Daniela AxentiÎncă nu există evaluări

- Anexa 1.6Document2 paginiAnexa 1.6Daniela AxentiÎncă nu există evaluări

- Plan de ConturiDocument43 paginiPlan de ConturiCristina RussuÎncă nu există evaluări

- Anexa 1.2Document1 paginăAnexa 1.2Daniela AxentiÎncă nu există evaluări

- Tema Planificarea AudituluiDocument2 paginiTema Planificarea AudituluiVechiu ElenaÎncă nu există evaluări

- Lab 6Document1 paginăLab 6Daniela AxentiÎncă nu există evaluări

- Anexa 1.4Document3 paginiAnexa 1.4Daniela AxentiÎncă nu există evaluări

- Tema Evaluarea Riscului Şi Controlului InternDocument4 paginiTema Evaluarea Riscului Şi Controlului InternVechiu ElenaÎncă nu există evaluări

- Anexa 1.3Document1 paginăAnexa 1.3Daniela AxentiÎncă nu există evaluări

- Cadrul Jurisdicţional Internaţional de Reglementare A AudituluiDocument14 paginiCadrul Jurisdicţional Internaţional de Reglementare A AudituluiDaniela Axenti100% (1)

- Partea PracticeDocument3 paginiPartea PracticeDaniela AxentiÎncă nu există evaluări

- Tema Pe Acasa La Analiza GestionaraDocument6 paginiTema Pe Acasa La Analiza GestionaraDaniela AxentiÎncă nu există evaluări

- Test Soiurile de PlanteDocument2 paginiTest Soiurile de PlanteDaniela AxentiÎncă nu există evaluări

- Документ Microsoft WordDocument1 paginăДокумент Microsoft WordDaniela AxentiÎncă nu există evaluări

- Problema 3Document7 paginiProblema 3Daniela AxentiÎncă nu există evaluări

- Proiect de GrupDocument25 paginiProiect de GrupDaniela AxentiÎncă nu există evaluări

- Partea PracticăDocument2 paginiPartea PracticăDaniela AxentiÎncă nu există evaluări

- Fisa de Lectura Leadership Tema 10Document3 paginiFisa de Lectura Leadership Tema 10Daniela AxentiÎncă nu există evaluări

- Nr. NP 1 A 2 B 3 C: Profitul Până La Impozitare (135148)Document5 paginiNr. NP 1 A 2 B 3 C: Profitul Până La Impozitare (135148)Daniela AxentiÎncă nu există evaluări

- Lista UniversitateDocument4 paginiLista UniversitateDaniela AxentiÎncă nu există evaluări

- Intrebari Teoretice StatisticaDocument4 paginiIntrebari Teoretice StatisticaDaniela AxentiÎncă nu există evaluări

- Foi de TitluDocument5 paginiFoi de TitluDaniela AxentiÎncă nu există evaluări

- Foi de TitluDocument5 paginiFoi de TitluDaniela AxentiÎncă nu există evaluări

- Nota FinalaDocument2 paginiNota FinalaDaniela AxentiÎncă nu există evaluări

- Universitate 1Document2 paginiUniversitate 1Daniela AxentiÎncă nu există evaluări

- Universitate 1Document2 paginiUniversitate 1Daniela AxentiÎncă nu există evaluări

- Lista UniversitateDocument4 paginiLista UniversitateDaniela AxentiÎncă nu există evaluări

- Examen La MatematicăDocument6 paginiExamen La MatematicăDaniela AxentiÎncă nu există evaluări

- Fisa Inscriere LicentaDocument3 paginiFisa Inscriere LicentaDaniela AxentiÎncă nu există evaluări