S-ar putea să vă placă și

- AG Caiet. A5 PDFDocument60 paginiAG Caiet. A5 PDFMogildan CarolinaÎncă nu există evaluări

- Studiul Individual 2Document10 paginiStudiul Individual 2andy1212121Încă nu există evaluări

- Tema 3Document14 paginiTema 3Алинушка Вырлан АркушенкоÎncă nu există evaluări

- Contabilitatea Venituri Si Cheltuielilor OperationaleDocument50 paginiContabilitatea Venituri Si Cheltuielilor OperationaleD. BettyÎncă nu există evaluări

- StudiuDocument26 paginiStudiuMariaÎncă nu există evaluări

- Aplicatii Practice Fiscalitate 2021Document21 paginiAplicatii Practice Fiscalitate 2021Ana MaximencoÎncă nu există evaluări

- LUCRU INDIVIDUAL FR CBDocument2 paginiLUCRU INDIVIDUAL FR CBAnton Nacu0% (1)

- Cip T2Document3 paginiCip T2Sau CorinaÎncă nu există evaluări

- Tema 2 Politici Financiare La Nivel de Intreprindere. (Conspecte - MD)Document85 paginiTema 2 Politici Financiare La Nivel de Intreprindere. (Conspecte - MD)Iulian TihonÎncă nu există evaluări

- Tema 3. Contabilitatea Mărfurilor În Unităţile Comerciale Cu Amănuntul (UCA) .Document10 paginiTema 3. Contabilitatea Mărfurilor În Unităţile Comerciale Cu Amănuntul (UCA) .Costea ParusÎncă nu există evaluări

- Tema 7Document8 paginiTema 7Jenia BortnicÎncă nu există evaluări

- Si FiscalamDocument11 paginiSi FiscalamMia Balan100% (1)

- CF II Sarcini Activitate IndividualăDocument19 paginiCF II Sarcini Activitate IndividualăTanea Malinina0% (1)

- Pozitia Republicii Moldova in Cadrul Armonizarii Si Convergentei Contabile InternationaleDocument11 paginiPozitia Republicii Moldova in Cadrul Armonizarii Si Convergentei Contabile InternationaleValeriaNovac100% (2)

- Cip T2Document6 paginiCip T2Sau CorinaÎncă nu există evaluări

- Analiza Separata A Incasarilor Si PlatilorDocument1 paginăAnaliza Separata A Incasarilor Si PlatilorLucian LunguÎncă nu există evaluări

- Finantele IntreprinderiiDocument14 paginiFinantele IntreprinderiiVoyageR_IKÎncă nu există evaluări

- Proiect Reparatia Mijloacelor FixeDocument21 paginiProiect Reparatia Mijloacelor FixeMariana PașcheviciÎncă nu există evaluări

- Contabilitatea Imobilizarilor Corporale Activelor Materiale Pe Termen Lung. (Conspecte - MD)Document93 paginiContabilitatea Imobilizarilor Corporale Activelor Materiale Pe Termen Lung. (Conspecte - MD)alinus1980Încă nu există evaluări

- Teza de AnDocument40 paginiTeza de AnMaryana VlasÎncă nu există evaluări

- Contabilitatea Şi Analiza Veniturilor Şi Reflectarea AcestoraDocument16 paginiContabilitatea Şi Analiza Veniturilor Şi Reflectarea AcestoraMushkey AlaÎncă nu există evaluări

- 1Document36 pagini1AndyVerlanÎncă nu există evaluări

- SNC ,,venituri''Document17 paginiSNC ,,venituri''Dumitrita Ciocan BaranÎncă nu există evaluări

- Probleme La CF II FRDocument10 paginiProbleme La CF II FRAlexandrinaBitca0% (2)

- Contabilitatea În Instituţiile PubliceDocument14 paginiContabilitatea În Instituţiile PubliceMissisPresidenTÎncă nu există evaluări

- Completare La Fisa PersonalaDocument2 paginiCompletare La Fisa PersonalaDima ScomoroscencoÎncă nu există evaluări

- Macroeconomie Decizii Strategice Tiganescu RomanDocument210 paginiMacroeconomie Decizii Strategice Tiganescu Romanalinav100% (2)

- Tema 2Document6 paginiTema 2Svetlana Bantea100% (1)

- Continutul Si Modul de Intocmire A Bilantului ContabilDocument29 paginiContinutul Si Modul de Intocmire A Bilantului ContabilCristinaÎncă nu există evaluări

- Tema 10. SalarizareaDocument32 paginiTema 10. SalarizareaАня П.Încă nu există evaluări

- 244 - Alte Conturi BancareDocument4 pagini244 - Alte Conturi BancareIana RusuÎncă nu există evaluări

- Lucru Individual La Contabilitatea Financiară AplicatăDocument32 paginiLucru Individual La Contabilitatea Financiară AplicatăCristi TodirascoÎncă nu există evaluări

- Tema7 Probl. NumerarDocument7 paginiTema7 Probl. NumerarDaniela GîscaÎncă nu există evaluări

- Analiza Utilizarii Eficiente A Mijloacelor FixeDocument10 paginiAnaliza Utilizarii Eficiente A Mijloacelor FixeSuper Mous3Încă nu există evaluări

- Luc - de Diplom MIJloace BanestiDocument55 paginiLuc - de Diplom MIJloace BanestiNadejda MogaÎncă nu există evaluări

- AnalizaDocument7 paginiAnalizaMihaelaTurcanÎncă nu există evaluări

- Anexa 1 Politici ContabileDocument3 paginiAnexa 1 Politici ContabileMihaela MihalachiÎncă nu există evaluări

- Mijloace FixeDocument11 paginiMijloace FixeViorica DraghiciÎncă nu există evaluări

- Tema 6 CF USM Stud. - L.P. - RDocument26 paginiTema 6 CF USM Stud. - L.P. - RDaniela Gîsca100% (1)

- Contabilitatea InvestitiilorDocument3 paginiContabilitatea InvestitiilorIana ȘpacÎncă nu există evaluări

- Practica Anul IV (Cap.1,2,3,4,5)Document22 paginiPractica Anul IV (Cap.1,2,3,4,5)Daniela AxentiÎncă nu există evaluări

- 6 7Document3 pagini6 7todiras_lusinaÎncă nu există evaluări

- An Act Ec Fin Cap2 RoDocument30 paginiAn Act Ec Fin Cap2 RoFurmuzachi IonÎncă nu există evaluări

- FrecauteanuDocument434 paginiFrecauteanulilililianaÎncă nu există evaluări

- Teza de Licenta. (Conspecte - MD)Document37 paginiTeza de Licenta. (Conspecte - MD)Cristina Curca Burdiniuc0% (1)

- Statistica Lucru IndividualDocument1 paginăStatistica Lucru IndividualAlexandru Vrabie100% (1)

- CG Tema 2.1.contabilitatea Costurilor Producției de Bază - 2Document6 paginiCG Tema 2.1.contabilitatea Costurilor Producției de Bază - 2Anișoara Istrati-CreciuneacÎncă nu există evaluări

- Reglementarea Prețurilor Și Tarifelorîn Practica Internațională AustraliaDocument14 paginiReglementarea Prețurilor Și Tarifelorîn Practica Internațională AustraliaFacultatea Finanțe și Bănci 2120% (1)

- Teza VadimDocument73 paginiTeza VadimvvalidosÎncă nu există evaluări

- ConTabilitate 1618164673Document18 paginiConTabilitate 1618164673Таня Фиштик100% (1)

- Suport de Curs - FINANTE - TITUDocument70 paginiSuport de Curs - FINANTE - TITUMiki RadutaÎncă nu există evaluări

- Tema 4Document52 paginiTema 4Victoria TascaÎncă nu există evaluări

- Contabilitatea Operatiilor Privind Infiintarea Unei Societati Pe ActiuniDocument20 paginiContabilitatea Operatiilor Privind Infiintarea Unei Societati Pe Actiuniaddy_oooÎncă nu există evaluări

- CB8 Veniturilor Şi Cheltuielilor Băncii Comerciale (Bancara)Document4 paginiCB8 Veniturilor Şi Cheltuielilor Băncii Comerciale (Bancara)ashdqÎncă nu există evaluări

- Analiza Formării Și Repartizării Profitului În CadrulDocument23 paginiAnaliza Formării Și Repartizării Profitului În CadrulStoleru Olimpia100% (1)

- Analiza Gestionara 2Document71 paginiAnaliza Gestionara 2Fedea ReviddovÎncă nu există evaluări

- Analiza GestionaraDocument71 paginiAnaliza GestionaraDaniela LupașcuÎncă nu există evaluări

- Probleme La Analiza GestionarăDocument4 paginiProbleme La Analiza GestionarăDima TampeiÎncă nu există evaluări

- Tabelul 1Document6 paginiTabelul 1Sofia GrasuÎncă nu există evaluări

- Metoda Six Sigma: Creșterea calității și consecvenței afacerii dvs.De la EverandMetoda Six Sigma: Creșterea calității și consecvenței afacerii dvs.Încă nu există evaluări

- $.Di4L3 ? Fiiu,': Republicii Moldova MoldoveiDocument8 pagini$.Di4L3 ? Fiiu,': Republicii Moldova MoldoveiGuţan ValeriuÎncă nu există evaluări

- Tehnologia Informatiei Pentru AfaceriDocument4 paginiTehnologia Informatiei Pentru AfaceriGuţan ValeriuÎncă nu există evaluări

- Plan FCIM IB-modif-18.05.2021Document4 paginiPlan FCIM IB-modif-18.05.2021Guţan ValeriuÎncă nu există evaluări

- Ingineria-Software MasterDocument4 paginiIngineria-Software MasterGuţan ValeriuÎncă nu există evaluări

- Gălbineanu Alina 1702Document4 paginiGălbineanu Alina 1702Guţan ValeriuÎncă nu există evaluări

- Jurnal de Înregistrări A Operațiunilor EconomiceDocument1 paginăJurnal de Înregistrări A Operațiunilor EconomiceGuţan ValeriuÎncă nu există evaluări

- Cerere de InregistrareDocument1 paginăCerere de InregistrareGuţan ValeriuÎncă nu există evaluări

- Tema 1 Obiectul Și Rolul Contabilității de Gestiune"Document9 paginiTema 1 Obiectul Și Rolul Contabilității de Gestiune"Olga BulaiÎncă nu există evaluări

- Formular de ÎnregistrareDocument1 paginăFormular de ÎnregistrareGuţan ValeriuÎncă nu există evaluări

- Borderou de Salariu 2Document4 paginiBorderou de Salariu 2Guţan ValeriuÎncă nu există evaluări

- Ed FizicaDocument5 paginiEd FizicaGuţan ValeriuÎncă nu există evaluări

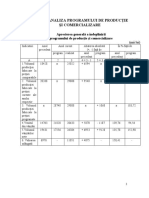

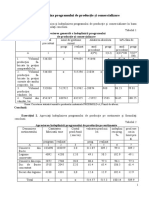

- Analiza Programului de Producție Și ComercializareDocument12 paginiAnaliza Programului de Producție Și ComercializareGuţan ValeriuÎncă nu există evaluări