0% au considerat acest document util (0 voturi)

181 vizualizări9 paginiSI 2 Contabilitatea Bancară 1

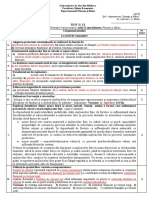

Documentul prezintă trei sarcini de lucru contabile legate de operațiuni bancare. Prima sarcină rezolvă operațiunile contabile ale deschiderii și închiderii unui depozit de economii, inclusiv calcularea dobânzilor. A doua sarcină rezolvă plasarea și evaluarea acțiunilor băncii, calcularea profitului și repartizarea acestuia. A treia sarcină prezintă operațiunile de la un cont curent al unei persoane fizice.

Încărcat de

Lascu NicoletaDrepturi de autor

© © All Rights Reserved

Respectăm cu strictețe drepturile privind conținutul. Dacă suspectați că acesta este conținutul dumneavoastră, reclamați-l aici.

Formate disponibile

Descărcați ca DOCX, PDF, TXT sau citiți online pe Scribd

0% au considerat acest document util (0 voturi)

181 vizualizări9 paginiSI 2 Contabilitatea Bancară 1

Documentul prezintă trei sarcini de lucru contabile legate de operațiuni bancare. Prima sarcină rezolvă operațiunile contabile ale deschiderii și închiderii unui depozit de economii, inclusiv calcularea dobânzilor. A doua sarcină rezolvă plasarea și evaluarea acțiunilor băncii, calcularea profitului și repartizarea acestuia. A treia sarcină prezintă operațiunile de la un cont curent al unei persoane fizice.

Încărcat de

Lascu NicoletaDrepturi de autor

© © All Rights Reserved

Respectăm cu strictețe drepturile privind conținutul. Dacă suspectați că acesta este conținutul dumneavoastră, reclamați-l aici.

Formate disponibile

Descărcați ca DOCX, PDF, TXT sau citiți online pe Scribd