S-ar putea să vă placă și

- Ghid Practic pentru Practicienii în InsolvențăDe la EverandGhid Practic pentru Practicienii în InsolvențăÎncă nu există evaluări

- Impozitul Pe Veniturile Microîntreprinderilor TEMA SEMINAR PICIUDocument12 paginiImpozitul Pe Veniturile Microîntreprinderilor TEMA SEMINAR PICIUDaniela ToaderÎncă nu există evaluări

- MicrointreprinderiDocument8 paginiMicrointreprinderiAndreea Elena VoicuÎncă nu există evaluări

- WWW - Referat.ro-Impozit Pe Venituri MicrointreprinderiDocument5 paginiWWW - Referat.ro-Impozit Pe Venituri Microintreprinderibpp9594Încă nu există evaluări

- Cod Fiscal 2023 Taxe Si Contributii Sociale Datorate PFA Vs SRL Solutia OptimaDocument19 paginiCod Fiscal 2023 Taxe Si Contributii Sociale Datorate PFA Vs SRL Solutia OptimaDibilnac Andreea MariaÎncă nu există evaluări

- Articol Impozitul Pe Veniturile MicrointreprinderilorDocument7 paginiArticol Impozitul Pe Veniturile MicrointreprinderilorVasi CalotaÎncă nu există evaluări

- Impozitul Pe Venitul MicrointreprinderilorDocument17 paginiImpozitul Pe Venitul MicrointreprinderilorMadalina ElenaÎncă nu există evaluări

- Sinteza Modificarilor LegislativeDocument12 paginiSinteza Modificarilor LegislativecristinaÎncă nu există evaluări

- RapSpecial OG16 Coperta220818101051Document22 paginiRapSpecial OG16 Coperta220818101051Cristina IgnaÎncă nu există evaluări

- Impozitul Pe Veniturile MicrointreprinderilorDocument3 paginiImpozitul Pe Veniturile MicrointreprinderilorAndrei FilipÎncă nu există evaluări

- Referat Impozitul Pe ProfitDocument9 paginiReferat Impozitul Pe ProfitAntonia NicolaeÎncă nu există evaluări

- Impozitul Pe Venitul MicrointreprinderilorDocument7 paginiImpozitul Pe Venitul MicrointreprinderilorRucsandra PinteaÎncă nu există evaluări

- Microintreprinderi 2023 OG 16 2022Document9 paginiMicrointreprinderi 2023 OG 16 2022HritcuelaÎncă nu există evaluări

- Studiu de Caz Privind Modul de Calcul A Impozitului Pe Veniturile MicrointreprinderilorDocument6 paginiStudiu de Caz Privind Modul de Calcul A Impozitului Pe Veniturile MicrointreprinderilorNan AndreeaÎncă nu există evaluări

- Impozit Pe VenitDocument16 paginiImpozit Pe VenitloreÎncă nu există evaluări

- Nadia Oanea - Tax and Training - Modificari Fiscale 2023 - OG 16 - V FinalaDocument65 paginiNadia Oanea - Tax and Training - Modificari Fiscale 2023 - OG 16 - V FinalaSidonia FilipÎncă nu există evaluări

- Impozitul Pe ProfitDocument25 paginiImpozitul Pe Profitadelina deleuÎncă nu există evaluări

- Material - Informativ 1 - 02 11 2021Document4 paginiMaterial - Informativ 1 - 02 11 2021Dany DanyÎncă nu există evaluări

- Curs 6 MicrointrepDocument6 paginiCurs 6 MicrointrepCorina NicolaeÎncă nu există evaluări

- Curs 6 MicrointrepDocument5 paginiCurs 6 MicrointrepAndreea Elena VoicuÎncă nu există evaluări

- S1. MicrointreprinderiDocument14 paginiS1. Microintreprinderiandreea stamanteÎncă nu există evaluări

- APEX Team Noutati Legislative 7 2022Document12 paginiAPEX Team Noutati Legislative 7 2022durziceanu6242Încă nu există evaluări

- M 2.3 Suport Terorie Imp Micro Si SpecificDocument37 paginiM 2.3 Suport Terorie Imp Micro Si SpecificCristina DascaluÎncă nu există evaluări

- Cap.3 Impozitul Pe Venitul MicroDocument19 paginiCap.3 Impozitul Pe Venitul MicroElena IancuÎncă nu există evaluări

- Comparatie Intre PFA Si MicrointreprindereDocument8 paginiComparatie Intre PFA Si MicrointreprindereIulia PufulescuÎncă nu există evaluări

- Impozitul Pe Venitul MicrointreprinderilorDocument2 paginiImpozitul Pe Venitul Microintreprinderilorsock512drugÎncă nu există evaluări

- Impozit Pe Profit 2023Document5 paginiImpozit Pe Profit 2023Ghiu IoanÎncă nu există evaluări

- Impozit Pe Profit OG 16 2022Document5 paginiImpozit Pe Profit OG 16 2022HritcuelaÎncă nu există evaluări

- Proiect MFI - Dumitrescu Si MaziluDocument8 paginiProiect MFI - Dumitrescu Si MaziluMazilu DennisÎncă nu există evaluări

- Cum Se Calculeaza Impozitul Pe Micro - Contabilitate Fiscalitate Monografii Contabile PDFDocument4 paginiCum Se Calculeaza Impozitul Pe Micro - Contabilitate Fiscalitate Monografii Contabile PDFciobescuÎncă nu există evaluări

- Micro 2023 221106 151111Document6 paginiMicro 2023 221106 151111mircea arfireÎncă nu există evaluări

- TNF Legea 296 2023Document9 paginiTNF Legea 296 2023Mihaela TrombitasÎncă nu există evaluări

- Curs Fiscalitate Jinga 31.01.2020Document35 paginiCurs Fiscalitate Jinga 31.01.2020Mariana PricopÎncă nu există evaluări

- Sinteza Modificărilor Aduse Codului Fiscal Prin OG Nr. 16 - 2022Document12 paginiSinteza Modificărilor Aduse Codului Fiscal Prin OG Nr. 16 - 2022Alex ParaschivÎncă nu există evaluări

- FiscalitateDocument8 paginiFiscalitateGabriel VladÎncă nu există evaluări

- 100 de Lucruri de Stiut Pentru PFA in 2023Document7 pagini100 de Lucruri de Stiut Pentru PFA in 2023meflondorÎncă nu există evaluări

- SRL Taxe in 20232Document11 paginiSRL Taxe in 20232Ion ZaharachescuÎncă nu există evaluări

- Seminar 1Document3 paginiSeminar 1Alexandra GabrielaÎncă nu există evaluări

- Tax Alert - 20 Iulie 2022Document8 paginiTax Alert - 20 Iulie 2022andreileca78Încă nu există evaluări

- Compensarea Creanțelor Și Datoriilor Comerciale - Noi Prevederi Aplicabile de La 1 Ianuarie 2020Document8 paginiCompensarea Creanțelor Și Datoriilor Comerciale - Noi Prevederi Aplicabile de La 1 Ianuarie 2020Alexandra AleÎncă nu există evaluări

- Impozitarea Microintreprinderilor Si A SalariilorDocument4 paginiImpozitarea Microintreprinderilor Si A SalariilorEremia CristianÎncă nu există evaluări

- Control Financiar IDFR IIDocument28 paginiControl Financiar IDFR IICostache DanielaÎncă nu există evaluări

- Seminar Fiscalitate 17.03.2023Document20 paginiSeminar Fiscalitate 17.03.2023anasip_180Încă nu există evaluări

- FAQ Fisa PortofoliuDocument3 paginiFAQ Fisa Portofoliualina12385Încă nu există evaluări

- Ghid Pfa 2023Document6 paginiGhid Pfa 2023pocneti gabrielaÎncă nu există evaluări

- Impozitul Pe Veniturile MicrointreprinderilorDocument4 paginiImpozitul Pe Veniturile Microintreprinderilordeea_gurauÎncă nu există evaluări

- Impozitul Pe ProfitDocument64 paginiImpozitul Pe Profitgabi2010Încă nu există evaluări

- Achizitie Servicii Din SUADocument3 paginiAchizitie Servicii Din SUAandreea stoianÎncă nu există evaluări

- Impozitul Pe VenitDocument8 paginiImpozitul Pe Venitadelina deleuÎncă nu există evaluări

- Auditul Impozitului Pe ProfitDocument18 paginiAuditul Impozitului Pe ProfitCristina100% (1)

- Taxe Si Impozite Actual SeptembrieDocument7 paginiTaxe Si Impozite Actual SeptembrieHcc CrisÎncă nu există evaluări

- START-UP Nation. Monografie Contabila Si Aspecte Fiscale: IntrebareDocument3 paginiSTART-UP Nation. Monografie Contabila Si Aspecte Fiscale: IntrebarerusuirinaÎncă nu există evaluări

- FinantareDocument6 paginiFinantareFlorentina MitacheÎncă nu există evaluări

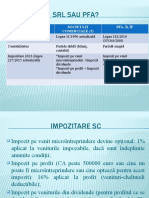

- SC Sau PFA-2023Document11 paginiSC Sau PFA-2023Diya SianÎncă nu există evaluări

- Stiune Fiscala IVMDocument12 paginiStiune Fiscala IVMMihalcioiu AndreiÎncă nu există evaluări

- Noutati Fiscale 2024 - l296Document20 paginiNoutati Fiscale 2024 - l296Mihai BlagoiÎncă nu există evaluări

- PROIECT WORD (1) Contabilitate Si Gestiune FiscalaDocument10 paginiPROIECT WORD (1) Contabilitate Si Gestiune FiscalaNiki DraganÎncă nu există evaluări

- Suport DCDP 06 Imp DirectaDocument81 paginiSuport DCDP 06 Imp Directainsomnium1227Încă nu există evaluări