S-ar putea să vă placă și

- Cele 7 Plafoane Fiscale Actualizate La 2019Document1 paginăCele 7 Plafoane Fiscale Actualizate La 2019floreaclaudiaÎncă nu există evaluări

- Material Informativ Plafoane Fiscale 2016Document1 paginăMaterial Informativ Plafoane Fiscale 2016Moruzi MadalinaÎncă nu există evaluări

- 10 Plafoane Fiscale Pentru 2022Document2 pagini10 Plafoane Fiscale Pentru 2022Claudia MicălăcianÎncă nu există evaluări

- Plafoane Fiscale Valabile in 2022Document3 paginiPlafoane Fiscale Valabile in 2022Petre PopaÎncă nu există evaluări

- Noutati Fiscale 2017 - SuportDocument80 paginiNoutati Fiscale 2017 - SuportlulcelmicÎncă nu există evaluări

- Plafoane ValoriceDocument9 paginiPlafoane ValoriceSimona CiociuÎncă nu există evaluări

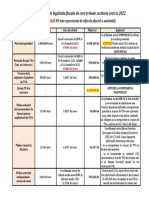

- Plafoanele de Care Trebuie Sa Tinem Cont in 2022Document1 paginăPlafoanele de Care Trebuie Sa Tinem Cont in 2022Marius CiureaÎncă nu există evaluări

- Curs CECCAR Anul 1 Semestrul 1 (2013)Document38 paginiCurs CECCAR Anul 1 Semestrul 1 (2013)ngbogdanÎncă nu există evaluări

- Totul Despre Impozitul Pe Profit-1Document13 paginiTotul Despre Impozitul Pe Profit-1Zelda CaprisÎncă nu există evaluări

- Aplicatii FiscalitateDocument19 paginiAplicatii FiscalitateCambeea Srl100% (1)

- Stiune Fiscala Impozitul Pe Profit AplicatiiDocument10 paginiStiune Fiscala Impozitul Pe Profit AplicatiiMihalcioiu AndreiÎncă nu există evaluări

- Aspecte Privind Impozitul Pe ProfitDocument26 paginiAspecte Privind Impozitul Pe ProfitAndreea Elena VoicuÎncă nu există evaluări

- Curs 7 FinanteDocument23 paginiCurs 7 FinanteAlexandru-Daniel MaziluÎncă nu există evaluări

- Plafoanele de Care Trebuie Sa Tinem ContDocument1 paginăPlafoanele de Care Trebuie Sa Tinem ContAlexandra MihalceaÎncă nu există evaluări

- Lucrare de Verificare1.contaDocument4 paginiLucrare de Verificare1.contaAnonymous oG0VPL2YÎncă nu există evaluări

- Auditul Financiar Contabil Privind TVADocument14 paginiAuditul Financiar Contabil Privind TVAATheBlackÎncă nu există evaluări

- Material Informativ 21-06-2022Document24 paginiMaterial Informativ 21-06-2022Cr567Încă nu există evaluări

- Modificarea Vectorului Fiscal 2022Document8 paginiModificarea Vectorului Fiscal 2022Cheti ZidaruÎncă nu există evaluări

- Lucrare Disertatie TVADocument43 paginiLucrare Disertatie TVADiana BeatriceÎncă nu există evaluări

- Recalculare Cifra Afaceri La 01 Ian Trecere Tva Trim La LunarDocument1 paginăRecalculare Cifra Afaceri La 01 Ian Trecere Tva Trim La LunarsimonaalexÎncă nu există evaluări

- Aplicatii FiscalitateDocument16 paginiAplicatii FiscalitateIulian BradÎncă nu există evaluări

- Monografii Contabile Tva La IncasareDocument17 paginiMonografii Contabile Tva La IncasareMihaela MartacÎncă nu există evaluări

- Seminar 6 - Impozit Pe Micro - HandoutDocument2 paginiSeminar 6 - Impozit Pe Micro - Handoutteo_costacheÎncă nu există evaluări

- Seminarul Nr. 8 - RezolvatDocument10 paginiSeminarul Nr. 8 - RezolvatMelania LautaruÎncă nu există evaluări

- Decontari in ValutaDocument11 paginiDecontari in ValutaAdriana Mirela RebedeuÎncă nu există evaluări

- Vector Fiscal Criterii - 1421528140Document3 paginiVector Fiscal Criterii - 1421528140ОпяБратисловÎncă nu există evaluări

- ProiectDocument10 paginiProiectAlexandra CatanăÎncă nu există evaluări

- Operațiuni Intracomunitare Cu Bunuri - Cazuri Practice 2018Document129 paginiOperațiuni Intracomunitare Cu Bunuri - Cazuri Practice 2018Mariana SdrÎncă nu există evaluări

- Newsletter 09 Calcul Impozit Pe Profit Aferent Anului 2016Document14 paginiNewsletter 09 Calcul Impozit Pe Profit Aferent Anului 2016LuciHasÎncă nu există evaluări

- Definitii Si Probleme Rezolvate La Contabilitatea Impozitelor. (Conspecte - MD)Document8 paginiDefinitii Si Probleme Rezolvate La Contabilitatea Impozitelor. (Conspecte - MD)MihaelaLatescuÎncă nu există evaluări

- Achizitie Marfa Inregistrari ContabileDocument8 paginiAchizitie Marfa Inregistrari ContabileMarioara MurariuÎncă nu există evaluări

- Impozit VenitDocument6 paginiImpozit VenitZena GrosuÎncă nu există evaluări

- Tabelul de Comisioane Si Taxe in Vigoare c09686fb29Document13 paginiTabelul de Comisioane Si Taxe in Vigoare c09686fb29vieru gheorgheÎncă nu există evaluări

- Contabilitate Financiara AplicataDocument7 paginiContabilitate Financiara AplicataIonita Andreea LiviaÎncă nu există evaluări

- Taxe Și Comisioane XTBDocument16 paginiTaxe Și Comisioane XTBioanÎncă nu există evaluări

- MIH CIG FR AN 2 Tema 2Document4 paginiMIH CIG FR AN 2 Tema 2deia deiaÎncă nu există evaluări

- Rezolvare Exercitii Anul II Sem II ContDocument45 paginiRezolvare Exercitii Anul II Sem II ContAdrianaTufanoiuMartin100% (1)

- Proiect ContabilitateDocument14 paginiProiect ContabilitatePaul Mihai IrimescuÎncă nu există evaluări

- Conta TestDocument94 paginiConta TestMihaela BurceaÎncă nu există evaluări

- Omef 1969Document6 paginiOmef 1969Federatia FICERÎncă nu există evaluări

- Achizitii Materii Prime Si Materiale AuxiliareDocument5 paginiAchizitii Materii Prime Si Materiale AuxiliaremadalinasenchiuÎncă nu există evaluări

- Cota Efectiva Imp - ProfitDocument6 paginiCota Efectiva Imp - ProfitAndra Fodolica100% (1)

- Proiect Finanțe Word (Moldovan Dragos, Mihut Rares)Document5 paginiProiect Finanțe Word (Moldovan Dragos, Mihut Rares)Horea StanÎncă nu există evaluări

- Impozitul Pe VenitDocument8 paginiImpozitul Pe Venitadelina deleuÎncă nu există evaluări

- Contabilitatea Disponibilitatilor BanestiDocument16 paginiContabilitatea Disponibilitatilor BanestiVarga DariusÎncă nu există evaluări

- Impozit Pe Profit Studiu de CazDocument12 paginiImpozit Pe Profit Studiu de CazAndreea Elena HateganÎncă nu există evaluări

- TVA AtestatDocument16 paginiTVA AtestatConstantinescu DanaÎncă nu există evaluări

- Firma Neplatitoare de TVA Care Depaseste Plafonul de 300,000 RON Si Trece La Platitoare de TVA (700 - Extra)Document9 paginiFirma Neplatitoare de TVA Care Depaseste Plafonul de 300,000 RON Si Trece La Platitoare de TVA (700 - Extra)Monica MonicaÎncă nu există evaluări

- 20201.02.21 Newsletter 03 Toate Cazurile Privind Trecerea de La Micro+ Ntreprindere La Impozit Pe Profit LÖi InversDocument13 pagini20201.02.21 Newsletter 03 Toate Cazurile Privind Trecerea de La Micro+ Ntreprindere La Impozit Pe Profit LÖi InversRamona SuveicăÎncă nu există evaluări

- MicrointreprinderiDocument8 paginiMicrointreprinderiAndreea Elena VoicuÎncă nu există evaluări

- Ghid Practic pentru Practicienii în InsolvențăDe la EverandGhid Practic pentru Practicienii în InsolvențăÎncă nu există evaluări

- Taxe Si Contributii Sociale Pentru Activitati Independente in 2017Document16 paginiTaxe Si Contributii Sociale Pentru Activitati Independente in 2017Reelly RelyÎncă nu există evaluări

- Jumataea Mea Mai BunaDocument1 paginăJumataea Mea Mai BunaReelly RelyÎncă nu există evaluări

- Declaratie Si AdeverintaDocument2 paginiDeclaratie Si AdeverintaMediafax.ro94% (156)

- Declaratie Si AdeverintaDocument2 paginiDeclaratie Si AdeverintaJohn IubasÎncă nu există evaluări

- CANTARE - Bucuraţi-Vă de Vestea BunăDocument2 paginiCANTARE - Bucuraţi-Vă de Vestea BunăMarina Dariu-LigiaÎncă nu există evaluări

- GameDocument1 paginăGameReelly RelyÎncă nu există evaluări

- Declaratie Si AdeverintaDocument2 paginiDeclaratie Si AdeverintaJohn IubasÎncă nu există evaluări

- Biruitor - Versuri, Acorduri - MelodiaDocument1 paginăBiruitor - Versuri, Acorduri - MelodiaDaniel SarbuÎncă nu există evaluări

- Faz 2009Document1 paginăFaz 2009Reelly RelyÎncă nu există evaluări

- Veniți SăDocument1 paginăVeniți SăDaniel PopescuÎncă nu există evaluări

- Chiar Pot ZburaDocument1 paginăChiar Pot ZburaReelly RelyÎncă nu există evaluări

- Cand Rasare SoareleDocument2 paginiCand Rasare SoareleReelly RelyÎncă nu există evaluări

- Monografie Pentru Sectorul ZootehnicDocument12 paginiMonografie Pentru Sectorul ZootehnicReelly RelyÎncă nu există evaluări

- Monografie Contabilitate Societatilor AgricoleDocument5 paginiMonografie Contabilitate Societatilor AgricoleReelly RelyÎncă nu există evaluări

- Cerere de Revenire Din Concediu Îngrijire Copi1Document1 paginăCerere de Revenire Din Concediu Îngrijire Copi1Reelly RelyÎncă nu există evaluări

- Cerere de Suspendare A Contractului de MuncăDocument1 paginăCerere de Suspendare A Contractului de MuncăReelly RelyÎncă nu există evaluări

- Monografie Contabilitate Societatilor Agricol1Document2 paginiMonografie Contabilitate Societatilor Agricol1Reelly RelyÎncă nu există evaluări

- PasariDocument9 paginiPasariPopa AlexandraÎncă nu există evaluări

- Monografie Contabila Pentru Societati Agricole CulturiDocument2 paginiMonografie Contabila Pentru Societati Agricole Culturiमिहाई क्रिस्टियनÎncă nu există evaluări

- Monografia Contabila La o Societate de Productie in Programul de Contabilitate Saga SoftwareDocument2 paginiMonografia Contabila La o Societate de Productie in Programul de Contabilitate Saga SoftwareReelly RelyÎncă nu există evaluări

- Cerere de Suspendare A Contractului de Munc1Document1 paginăCerere de Suspendare A Contractului de Munc1Reelly RelyÎncă nu există evaluări

- Cerere de Suspendare A Contractului de Munc3Document1 paginăCerere de Suspendare A Contractului de Munc3Reelly RelyÎncă nu există evaluări

- Cerere de Revenire Din Concediu Îngrijire CopilDocument1 paginăCerere de Revenire Din Concediu Îngrijire CopilReelly RelyÎncă nu există evaluări

- Cerere de Revenire Din Concediu Fara PlataDocument1 paginăCerere de Revenire Din Concediu Fara PlataReelly Rely100% (1)

- Subiect Comper Matematica EtapaII 2017 2018 Clasa0Document4 paginiSubiect Comper Matematica EtapaII 2017 2018 Clasa0Daniel Marius GaneaÎncă nu există evaluări

- Cerere de Suspendare A Contractului de Munc2Document1 paginăCerere de Suspendare A Contractului de Munc2Reelly RelyÎncă nu există evaluări

- Magia Numerelor. RecapitulareDocument2 paginiMagia Numerelor. RecapitulareSolomon Elena CristinaÎncă nu există evaluări

- Cerere de Prelungire Suspendare A Contractului de Munc1Document1 paginăCerere de Prelungire Suspendare A Contractului de Munc1Reelly RelyÎncă nu există evaluări

- T T 24284 Elemente Grafice Si Litere Pe Tema Toamnei Fise de Activitate PDFDocument26 paginiT T 24284 Elemente Grafice Si Litere Pe Tema Toamnei Fise de Activitate PDFLoredana CiocanÎncă nu există evaluări

- K PDFDocument3 paginiK PDFReelly RelyÎncă nu există evaluări