S-ar putea să vă placă și

- Cerinte Fata de Raportarea FinanciaraDocument7 paginiCerinte Fata de Raportarea FinanciaraIngaIovuÎncă nu există evaluări

- Standarde Internationale de Raportare FinanciaraDocument7 paginiStandarde Internationale de Raportare FinanciaraLuciana NicoletaÎncă nu există evaluări

- Cadrul Conceptual IFRS Și IASBDocument22 paginiCadrul Conceptual IFRS Și IASBVeronica Molie0% (1)

- Curs 1 Raportare FinanciaraDocument18 paginiCurs 1 Raportare FinanciaraIoana PopaÎncă nu există evaluări

- GSA. Tema 4Document7 paginiGSA. Tema 4Adelina BadrajanÎncă nu există evaluări

- Premise Privind Studiul Sistemelor Contabile ComparateDocument11 paginiPremise Privind Studiul Sistemelor Contabile Comparatecostinel_neguraÎncă nu există evaluări

- Contabilitate CursuriDocument56 paginiContabilitate CursuriiubiyolyÎncă nu există evaluări

- Sisteme Contabile Comparate Canada Germania JaponiaDocument11 paginiSisteme Contabile Comparate Canada Germania JaponiaMurat Corina SevgiÎncă nu există evaluări

- SIRFDocument33 paginiSIRFЕленаКозаченкоÎncă nu există evaluări

- Capitolul 123Document88 paginiCapitolul 123Teodora1234Încă nu există evaluări

- C4 - Responsabilități Și Obiective În AuditDocument9 paginiC4 - Responsabilități Și Obiective În AuditColoiu Diana AlexandraÎncă nu există evaluări

- Curs Conta Aprof XDocument86 paginiCurs Conta Aprof Xraluca100% (1)

- Normalizare Contabila CursDocument4 paginiNormalizare Contabila CursBianca SomesanÎncă nu există evaluări

- Politicile Contabile Definesc o Conceptie Contabila PrivindDocument12 paginiPoliticile Contabile Definesc o Conceptie Contabila PrivindBiceri-Matei MarinelaEdyÎncă nu există evaluări

- Conatbilitatea InternationalaDocument12 paginiConatbilitatea InternationalaAurelia ChilaruÎncă nu există evaluări

- SNCDocument342 paginiSNCCotruta VictorÎncă nu există evaluări

- Standarde Internaţionale de Raportare FinanciarăDocument8 paginiStandarde Internaţionale de Raportare Financiarăklausstar100% (3)

- Conta CreativaDocument61 paginiConta CreativaGherasim MihaelaÎncă nu există evaluări

- Politici Si Tratamente Contabile Privind Stocurile IAS2Document19 paginiPolitici Si Tratamente Contabile Privind Stocurile IAS2lavinia.martinÎncă nu există evaluări

- Ias 17Document27 paginiIas 17irynfÎncă nu există evaluări

- Organizarea Activității de Expertiză ContabilăDocument17 paginiOrganizarea Activității de Expertiză ContabilăRalu Elle Ralu EleÎncă nu există evaluări

- Politici Si Obtiuni Contabile - ReferatDocument11 paginiPolitici Si Obtiuni Contabile - ReferatZipcsek DanielÎncă nu există evaluări

- ContabilitateDocument66 paginiContabilitateOlly22101991100% (1)

- Contabilitatea IntreprinderiiDocument9 paginiContabilitatea IntreprinderiiMaxim BudanÎncă nu există evaluări

- Organisme Implicate in Procesul de Normalizare Si Convergent A ContabilaDocument12 paginiOrganisme Implicate in Procesul de Normalizare Si Convergent A ContabilaAndrei Andu0% (2)

- Intrebari Contabilitate AprofundataDocument16 paginiIntrebari Contabilitate AprofundataIonela NacuÎncă nu există evaluări

- Organizarea ContabilitatiiDocument4 paginiOrganizarea ContabilitatiiPogîlă OlgaÎncă nu există evaluări

- Cadrul Conceptual IASB Pentru RaportareDocument23 paginiCadrul Conceptual IASB Pentru RaportareavramescunicoletaÎncă nu există evaluări

- Reglementari Contabile CCF 12 Nov 2020Document47 paginiReglementari Contabile CCF 12 Nov 2020Elena Florentina MiricaÎncă nu există evaluări

- Contabilitate ManagerialaDocument139 paginiContabilitate ManagerialaAlinaMarianaIvanÎncă nu există evaluări

- Rescriere IFRS 1Document34 paginiRescriere IFRS 1Alin TudorÎncă nu există evaluări

- Ifrs 1Document5 paginiIfrs 1Luminita PopaÎncă nu există evaluări

- Tema 1 CF BA USMDocument11 paginiTema 1 CF BA USMMark IvanÎncă nu există evaluări

- Cadrul Contabil Conceptual IASBDocument32 paginiCadrul Contabil Conceptual IASBFejer Boglarka100% (2)

- Analiza A A Raportarii Re Conform IFRS Vs USGAAPDocument18 paginiAnaliza A A Raportarii Re Conform IFRS Vs USGAAPDaniela-Elena VoicescuÎncă nu există evaluări

- Instrumente Si Proceduri Financiar-ContabileDocument24 paginiInstrumente Si Proceduri Financiar-ContabileMădălina DrăganÎncă nu există evaluări

- Interpretarea Și Ierarhia Normelor de Drept ContabilDocument5 paginiInterpretarea Și Ierarhia Normelor de Drept ContabilNeli Bindea100% (1)

- Bazele Organizarii Contabilitatii MDDocument26 paginiBazele Organizarii Contabilitatii MDAlexandra BunciucÎncă nu există evaluări

- Întrebări Socoliuc OralDocument20 paginiÎntrebări Socoliuc OralVezniuc AlexandruÎncă nu există evaluări

- Tema 1 IFRSDocument21 paginiTema 1 IFRSVictoria TascaÎncă nu există evaluări

- Prelegeri Sisteme InternaționaleDocument75 paginiPrelegeri Sisteme InternaționaleVioleta GutuleacÎncă nu există evaluări

- Capitolul IiDocument32 paginiCapitolul IilaptesfÎncă nu există evaluări

- Sistemul Continental - FrancezDocument6 paginiSistemul Continental - FrancezLivia CumpaniciÎncă nu există evaluări

- DisertatieDocument65 paginiDisertatieMonica David100% (2)

- Proiect StandardeDocument14 paginiProiect Standardeandreea.m.costachescuÎncă nu există evaluări

- Manualul de Politici Si Proceduri ContabileDocument3 paginiManualul de Politici Si Proceduri ContabileFodor CristinaÎncă nu există evaluări

- Întrebări Socoliuc OralDocument20 paginiÎntrebări Socoliuc OralVezniuc AlexandruÎncă nu există evaluări

- Tabloul de bord echilibrat: Transformați-vă datele într-o foaie de parcurs către succesDe la EverandTabloul de bord echilibrat: Transformați-vă datele într-o foaie de parcurs către succesÎncă nu există evaluări

- Lista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriDe la EverandLista de verificare a planului de afaceri: Planificați-vă drumul spre succesul în afaceriEvaluare: 5 din 5 stele5/5 (1)

- Matricea BCG de creștere-participare: teorii și aplicații: Cheia managementului de portofoliuDe la EverandMatricea BCG de creștere-participare: teorii și aplicații: Cheia managementului de portofoliuÎncă nu există evaluări

- O abordare ușoară a planului de afaceri: Ghidul practic pentru lansarea de noi proiecte și implementarea antreprenorială a ideilor de afaceriDe la EverandO abordare ușoară a planului de afaceri: Ghidul practic pentru lansarea de noi proiecte și implementarea antreprenorială a ideilor de afaceriÎncă nu există evaluări

- O abordare simplă a investițiilor în acțiuni: Un ghid introductiv pentru investiții în acțiuni, pentru a înțelege ce sunt, cum funcționează și care sunt principalele strategiiDe la EverandO abordare simplă a investițiilor în acțiuni: Un ghid introductiv pentru investiții în acțiuni, pentru a înțelege ce sunt, cum funcționează și care sunt principalele strategiiÎncă nu există evaluări

- Managementul prin obiective: Obținerea celor mai bune rezultate de la angajații dumneavoastrăDe la EverandManagementul prin obiective: Obținerea celor mai bune rezultate de la angajații dumneavoastrăÎncă nu există evaluări

- Managementul proiectelor: Condu-ți echipa spre succes în fiecare proiectDe la EverandManagementul proiectelor: Condu-ți echipa spre succes în fiecare proiectÎncă nu există evaluări

- Lanțul valoric al lui Michael Porter: Eliberați avantajul competitiv al companiei dvs.De la EverandLanțul valoric al lui Michael Porter: Eliberați avantajul competitiv al companiei dvs.Încă nu există evaluări

- Modelul de afaceri Canvas: Lăsați afacerea dvs. să înflorească cu acest model simpluDe la EverandModelul de afaceri Canvas: Lăsați afacerea dvs. să înflorească cu acest model simpluÎncă nu există evaluări

- Managementul Riscului și Al Capitalului Monetar: Pentru în Procesul De Tranzacționare Zilnică și SwingDe la EverandManagementul Riscului și Al Capitalului Monetar: Pentru în Procesul De Tranzacționare Zilnică și SwingÎncă nu există evaluări

- Realizarea de studii de piață: Cheia unei afaceri bune stă în planificareDe la EverandRealizarea de studii de piață: Cheia unei afaceri bune stă în planificareEvaluare: 4 din 5 stele4/5 (1)

- Analiza PESTLE: Înțelegeți și planificați mediul de afaceriDe la EverandAnaliza PESTLE: Înțelegeți și planificați mediul de afaceriÎncă nu există evaluări

- Macroeconomia simplificată, investiția prin interpretarea piețelor financiare: Cum să citim și să înțelegem piețele financiare pentru a investi în mod conștient datorită datelor furnizate de macroeconomieDe la EverandMacroeconomia simplificată, investiția prin interpretarea piețelor financiare: Cum să citim și să înțelegem piețele financiare pentru a investi în mod conștient datorită datelor furnizate de macroeconomieÎncă nu există evaluări

- GeografiaDocument13 paginiGeografiaMadalina CumpaniciÎncă nu există evaluări

- SI ProblemeleDocument1 paginăSI ProblemeleMadalina CumpaniciÎncă nu există evaluări

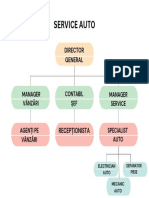

- Colorful Modern Organization Chart GraphDocument1 paginăColorful Modern Organization Chart GraphMadalina CumpaniciÎncă nu există evaluări

- VPF Volumul Producției Fabricate În Prețuri Curente 140 258 123 241 156 410Document1 paginăVPF Volumul Producției Fabricate În Prețuri Curente 140 258 123 241 156 410Madalina CumpaniciÎncă nu există evaluări

- EXAMEN MtecDocument36 paginiEXAMEN MtecMadalina CumpaniciÎncă nu există evaluări

- Compania Mary KayDocument2 paginiCompania Mary KayMadalina CumpaniciÎncă nu există evaluări

- Fisa PostuluiDocument3 paginiFisa PostuluiMadalina CumpaniciÎncă nu există evaluări

- NicoletaDocument3 paginiNicoletaMadalina CumpaniciÎncă nu există evaluări

- Criteriile de Evaluare A Studiului Individual Finante PubliceDocument6 paginiCriteriile de Evaluare A Studiului Individual Finante PubliceFinante si Asigurari 1707GÎncă nu există evaluări

- Contract Individual de MuncaDocument3 paginiContract Individual de MuncaSergiu LuchianÎncă nu există evaluări

- Sa BucuriaDocument13 paginiSa BucuriaLockdownÎncă nu există evaluări

- Prezentare 1Document23 paginiPrezentare 1Madalina CumpaniciÎncă nu există evaluări

- Raport Anual 2022 PT Capital MarketDocument5 paginiRaport Anual 2022 PT Capital MarketВиталий ВережанÎncă nu există evaluări

- Studiu Individual 2 La RPMMDocument2 paginiStudiu Individual 2 La RPMMPetronela ManeaÎncă nu există evaluări

- Iubirea in Creatia EminescianaDocument22 paginiIubirea in Creatia EminescianaMadalina CumpaniciÎncă nu există evaluări

- Green Natural Green House PresentationDocument15 paginiGreen Natural Green House PresentationMadalina CumpaniciÎncă nu există evaluări

- Capital Propriu IpfDocument1 paginăCapital Propriu IpfMadalina CumpaniciÎncă nu există evaluări

- Probleme CVDocument1 paginăProbleme CVMadalina CumpaniciÎncă nu există evaluări

- CopiuțeDocument2 paginiCopiuțeMadalina CumpaniciÎncă nu există evaluări

- Tema 4Document31 paginiTema 4Maria CuhtitchiÎncă nu există evaluări

- Tema 3 Evaluarea StocurilorDocument9 paginiTema 3 Evaluarea StocurilorMadalina CumpaniciÎncă nu există evaluări

- Studiului Individual Nr1 2022Document4 paginiStudiului Individual Nr1 2022Madalina CumpaniciÎncă nu există evaluări

- F.08.o.018 Gestiunea Financiara A Sectorului Public - Docx 0Document20 paginiF.08.o.018 Gestiunea Financiara A Sectorului Public - Docx 0Madalina CumpaniciÎncă nu există evaluări

- Cumpanici M ROMÂNADocument18 paginiCumpanici M ROMÂNAMadalina CumpaniciÎncă nu există evaluări

- Cumpanici G SI NR.1Document8 paginiCumpanici G SI NR.1Madalina CumpaniciÎncă nu există evaluări

- TABELA DESCRIPTORI CL. XDocument5 paginiTABELA DESCRIPTORI CL. XMadalina CumpaniciÎncă nu există evaluări

- Momentele PropriuDocument2 paginiMomentele PropriuMadalina CumpaniciÎncă nu există evaluări