S-ar putea să vă placă și

- Tema 2Document4 paginiTema 2Bianca100% (1)

- 12-2016. Nederita A. CC Privind Contabilitatea Stocurilor (Rom)Document8 pagini12-2016. Nederita A. CC Privind Contabilitatea Stocurilor (Rom)Alexa WhiteÎncă nu există evaluări

- Corespondenta ConturilorDocument7 paginiCorespondenta ConturilorElenaCibotariÎncă nu există evaluări

- Ias 7 Ifrs Exemple PracticeDocument10 paginiIas 7 Ifrs Exemple PracticeGabriela GheneaÎncă nu există evaluări

- Contabilitatea Datoriilor Conspecte MDDocument32 paginiContabilitatea Datoriilor Conspecte MDMihaella DnnÎncă nu există evaluări

- Contabilitatea Institutiilor de CreditDocument208 paginiContabilitatea Institutiilor de CreditChelariu Gabriel100% (1)

- Tribuna EconomicaDocument5 paginiTribuna Economicaioana08Încă nu există evaluări

- Curs 4.CIG.3Document7 paginiCurs 4.CIG.3Mincu IulianÎncă nu există evaluări

- Tema 2 - Cont DatoriilorDocument19 paginiTema 2 - Cont DatoriilorliudaÎncă nu există evaluări

- Tema. 10 Contabilitatea DatoriilorDocument29 paginiTema. 10 Contabilitatea DatoriilorS EÎncă nu există evaluări

- 12-2017. Nederita A. CC Privind Contabilitatea Datoriilor Curente (Rom)Document7 pagini12-2017. Nederita A. CC Privind Contabilitatea Datoriilor Curente (Rom)Alexa WhiteÎncă nu există evaluări

- Tema 3. Contabilitatea DatoriilorDocument10 paginiTema 3. Contabilitatea DatoriilorMihaellaMihallachiÎncă nu există evaluări

- Surse de Finantare InternaDocument7 paginiSurse de Finantare InternaAndreea MunteanuÎncă nu există evaluări

- Corespondenta ConturilorDocument31 paginiCorespondenta ConturilorLidia RusuÎncă nu există evaluări

- Corespondenţa Conturilor ABIDocument6 paginiCorespondenţa Conturilor ABIDanielaÎncă nu există evaluări

- Instrumente Financiare2Document33 paginiInstrumente Financiare2cclemiÎncă nu există evaluări

- Contabilitatea TrezorerieiDocument24 paginiContabilitatea TrezorerieiMartin Andreea YasminaÎncă nu există evaluări

- VBNMDocument2 paginiVBNMDologan DumitruÎncă nu există evaluări

- Contabilitatea Decontărilor Cu Terţii - FabbvDocument18 paginiContabilitatea Decontărilor Cu Terţii - FabbvNicole CtÎncă nu există evaluări

- Studiu de Caz Sem 2 An 1 Debitorii Si Creditorii DiversiDocument19 paginiStudiu de Caz Sem 2 An 1 Debitorii Si Creditorii DiversipopovicielaÎncă nu există evaluări

- LT - Cip - Tema4 Contabilitatea Activelor FinanciareDocument34 paginiLT - Cip - Tema4 Contabilitatea Activelor FinanciareАлинушка Вырлан АркушенкоÎncă nu există evaluări

- Analiza Fluxurilor de TrezorerieDocument6 paginiAnaliza Fluxurilor de TrezorerieTavyAÎncă nu există evaluări

- Surse de Disponibilitati Banesti Studiu de Caz Privind Disponibilitatile Banesti Cadru General Si ExempleDocument15 paginiSurse de Disponibilitati Banesti Studiu de Caz Privind Disponibilitatile Banesti Cadru General Si ExempleRoxana DragneaÎncă nu există evaluări

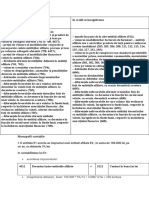

- Monografie 4511Document3 paginiMonografie 4511mama_alexiaÎncă nu există evaluări

- LicentaDocument38 paginiLicentavasileÎncă nu există evaluări

- Studiu de Caz Auditul Creditelor BancareDocument15 paginiStudiu de Caz Auditul Creditelor BancaredoinaÎncă nu există evaluări

- LicentaDocument38 paginiLicentaRodica TariceanuÎncă nu există evaluări

- Cash FlowDocument9 paginiCash FlowMandea IonutÎncă nu există evaluări

- 8.2016 - NEDERIŢA Alexandru - CC Privind Contabilitatea Imobilizărilor Necorporale (Rom)Document6 pagini8.2016 - NEDERIŢA Alexandru - CC Privind Contabilitatea Imobilizărilor Necorporale (Rom)Alexa WhiteÎncă nu există evaluări

- Decontări Cu Furrnizorii.. LEONTE O. - PPTDocument16 paginiDecontări Cu Furrnizorii.. LEONTE O. - PPTpaunita lipanÎncă nu există evaluări

- Curs '2Document6 paginiCurs '2iasminamaria.guguÎncă nu există evaluări

- U.I.6 Contabilitatea Relatiilor Cu TertiiDocument17 paginiU.I.6 Contabilitatea Relatiilor Cu TertiiRaisa ȚoluÎncă nu există evaluări

- Contabilitatea Imobilizarilor NecorporaleDocument22 paginiContabilitatea Imobilizarilor NecorporaleBorcoman IulianaÎncă nu există evaluări

- SIGP Bazele ContabilitatiiDocument5 paginiSIGP Bazele ContabilitatiiPaul VrabieÎncă nu există evaluări

- Situatia Fluxurilor de TrezorerieDocument10 paginiSituatia Fluxurilor de Trezoreriesabareanu denisaÎncă nu există evaluări

- Contabilitatea Dator Com Le CursDocument8 paginiContabilitatea Dator Com Le CursBogdan ChimirciucÎncă nu există evaluări

- Test 4Document20 paginiTest 4Lucretia RudeanuÎncă nu există evaluări

- Tema 2 Creante Datorii. (Conspecte - MD)Document11 paginiTema 2 Creante Datorii. (Conspecte - MD)Sandu CălinÎncă nu există evaluări

- IAS 1 BilantulDocument26 paginiIAS 1 BilantulhaulesÎncă nu există evaluări

- Contabilitatea CreanțelorDocument10 paginiContabilitatea CreanțelorTa LulaÎncă nu există evaluări

- Tema 9, 10 Si 11 Contabilitatea Relatiilor Cu TertiiDocument18 paginiTema 9, 10 Si 11 Contabilitatea Relatiilor Cu TertiiRuru RoxÎncă nu există evaluări

- 5Document22 pagini5Victor PorcireanuÎncă nu există evaluări

- Planul Contabil Valabil 2024Document7 paginiPlanul Contabil Valabil 2024adinalupu98Încă nu există evaluări

- Combinepdf PDFDocument94 paginiCombinepdf PDFpatriciasoareÎncă nu există evaluări

- 09 - Unitatea - 09tehnici Si Proceduri ContabileDocument44 pagini09 - Unitatea - 09tehnici Si Proceduri ContabileDeeu AnlexiaÎncă nu există evaluări

- Referat Analiza Fluxurilor de NumerarDocument10 paginiReferat Analiza Fluxurilor de NumerarRaluca RusuÎncă nu există evaluări

- Plan de ConturiDocument5 paginiPlan de ConturiSeby CozmaÎncă nu există evaluări

- Contabilitatea InvestitiilorDocument8 paginiContabilitatea InvestitiilorOlga SevciucÎncă nu există evaluări

- Ias 32Document2 paginiIas 32anarepedeÎncă nu există evaluări

- B3B3B3maib - de Uz Intern Informaţie Accesibilă Doar Angajaților BănciiDocument3 paginiB3B3B3maib - de Uz Intern Informaţie Accesibilă Doar Angajaților BănciiMaryÎncă nu există evaluări

- Contabilitatea Imobilizărilor NecorporaleDocument8 paginiContabilitatea Imobilizărilor NecorporaleIngaRusuÎncă nu există evaluări

- Rata Lichiditatii PartialeDocument39 paginiRata Lichiditatii Partialeemil2010mihalacheÎncă nu există evaluări

- Speta Proiecte NerambursabileDocument11 paginiSpeta Proiecte NerambursabilemediatorulÎncă nu există evaluări

- Planul Contabil Valabil 2023Document7 paginiPlanul Contabil Valabil 2023Palaghia GiorgianaÎncă nu există evaluări

- 7.2016 - SELEVESTRU Irina - Privind Documentele În Baza Cărora Se Permite Deducerea Datoriilor CompromiseDocument5 pagini7.2016 - SELEVESTRU Irina - Privind Documentele În Baza Cărora Se Permite Deducerea Datoriilor CompromiseAlexa WhiteÎncă nu există evaluări

- 8.2016 - NEDERIŢA Alexandru - CC Privind Contabilitatea Imobilizărilor Necorporale (Rom)Document6 pagini8.2016 - NEDERIŢA Alexandru - CC Privind Contabilitatea Imobilizărilor Necorporale (Rom)Alexa WhiteÎncă nu există evaluări

- 10-2017. Nederita A. CC Privind Contabilitatea Datoriilor Curente (Rom)Document9 pagini10-2017. Nederita A. CC Privind Contabilitatea Datoriilor Curente (Rom)Alexa WhiteÎncă nu există evaluări

- 12-2016 - Negara Ghenadie - Certificatul Cadou Instrument de Plată SauDocument3 pagini12-2016 - Negara Ghenadie - Certificatul Cadou Instrument de Plată SauAlexa WhiteÎncă nu există evaluări

- 12-2017 - Jizdan Andrei - Particularităţile Contabile Şi Fiscale Aferente Decontărilor ElectroniceDocument4 pagini12-2017 - Jizdan Andrei - Particularităţile Contabile Şi Fiscale Aferente Decontărilor ElectroniceAlexa WhiteÎncă nu există evaluări

- 12-2017 - Nederita A - Contabilităţii Şi Impozitării Combustibilului, Anvelopelor Şi AcumulatoarelorDocument6 pagini12-2017 - Nederita A - Contabilităţii Şi Impozitării Combustibilului, Anvelopelor Şi AcumulatoarelorAlexa White100% (1)

- C&A nr.09 2018 PDFDocument120 paginiC&A nr.09 2018 PDFAlexa WhiteÎncă nu există evaluări

- Bilete MAchizitiiDocument10 paginiBilete MAchizitiiAlexa WhiteÎncă nu există evaluări