S-ar putea să vă placă și

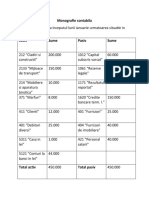

- Monografie ContabilaDocument15 paginiMonografie ContabilaMarius Si Ina ErimescuÎncă nu există evaluări

- Contabilitate Curs 10Document19 paginiContabilitate Curs 10Natalia StoianÎncă nu există evaluări

- Contabilitatea Trezoreriei Si CBTSDocument57 paginiContabilitatea Trezoreriei Si CBTSGeanina DobraÎncă nu există evaluări

- Contabilitate FinanciarăDocument107 paginiContabilitate FinanciarăIulia Gangu100% (1)

- Egalitati BilantireDocument29 paginiEgalitati BilantireCătălina CezarÎncă nu există evaluări

- Seminar-9 ContabilitateDocument9 paginiSeminar-9 ContabilitateAndra StancescuÎncă nu există evaluări

- Bazele Contab.c14Document22 paginiBazele Contab.c14RobertÎncă nu există evaluări

- Aplicații Privind Comerțul Cu Vânzare În Rate. Comerț Cu Amănuntul. Comerț Cu Ridicata - B8 - ULBSDocument4 paginiAplicații Privind Comerțul Cu Vânzare În Rate. Comerț Cu Amănuntul. Comerț Cu Ridicata - B8 - ULBSMan EugeniaÎncă nu există evaluări

- Monografie RezolvataDocument20 paginiMonografie RezolvataAndreea LidiaÎncă nu există evaluări

- Monografie ContabilăDocument20 paginiMonografie Contabilăgherghelmihai92100% (4)

- 13 05Document4 pagini13 05Smile ShopÎncă nu există evaluări

- Exemplu Monografie ContabilitateDocument25 paginiExemplu Monografie ContabilitateTraian TurmacÎncă nu există evaluări

- Balanta Buna AnexaDocument11 paginiBalanta Buna AnexaLipan PaunitaÎncă nu există evaluări

- Contabilitate PublicaDocument9 paginiContabilitate Publicageorgiana rascanuÎncă nu există evaluări

- Contabilitate FinanciaraDocument48 paginiContabilitate FinanciaraAlerim Laremi100% (1)

- Balanta de VerificareDocument11 paginiBalanta de VerificareGalan Claudiu100% (3)

- Examen La Disciplina Contabilitate Financiară IiDocument5 paginiExamen La Disciplina Contabilitate Financiară IiMiruna PenaruÎncă nu există evaluări

- Aplicatii Privind ProvizioaneleDocument8 paginiAplicatii Privind ProvizioaneleIulia ZamoraÎncă nu există evaluări

- Conta Bili TateDocument6 paginiConta Bili TateMihaela IzmanÎncă nu există evaluări

- Tema Ceccar Contabilitate FinanciaraDocument13 paginiTema Ceccar Contabilitate FinanciaraAntonia MurzacÎncă nu există evaluări

- Aplicații VenituriDocument4 paginiAplicații VenituriMinea Carmen MarianaÎncă nu există evaluări

- CL 4 Aplicatii Terti RAN 12 Mai 2021Document9 paginiCL 4 Aplicatii Terti RAN 12 Mai 2021Mihaela IzmanÎncă nu există evaluări

- Proiect Bazele ContabilitatiiDocument18 paginiProiect Bazele ContabilitatiiAnca.MÎncă nu există evaluări

- Sal+imp pr+TVADocument3 paginiSal+imp pr+TVADj Mike Iasi djÎncă nu există evaluări

- TemăDocument5 paginiTemămini.pisica1234Încă nu există evaluări

- Avansuri de Trezorerie 2017Document270 paginiAvansuri de Trezorerie 2017arihanaÎncă nu există evaluări

- Avansuri ComercialeDocument8 paginiAvansuri ComercialeStefaniaÎncă nu există evaluări

- Capitolul IV - TERTI, SUBVENTII PENTRU INVESTITIIDocument13 paginiCapitolul IV - TERTI, SUBVENTII PENTRU INVESTITIIMIRELAÎncă nu există evaluări

- Tema nr.1Document7 paginiTema nr.1Alexandra AxenteÎncă nu există evaluări

- Monografie ContabilaDocument16 paginiMonografie ContabilaIonuț-Marius CarpÎncă nu există evaluări

- Aplicații Cheltuieli RezolvateDocument5 paginiAplicații Cheltuieli RezolvateMinea Carmen MarianaÎncă nu există evaluări

- Clasa 1 Si 2 RezolvateDocument37 paginiClasa 1 Si 2 Rezolvatecatalin antoniuÎncă nu există evaluări

- Aplicatii Furnizori Clienti ActualizatDocument8 paginiAplicatii Furnizori Clienti ActualizatBeatrice AdamacheÎncă nu există evaluări

- Model Partial 2 - Var 2. RezolvatDocument6 paginiModel Partial 2 - Var 2. RezolvatФутбол-это наша жизньÎncă nu există evaluări

- Proiect ContabilitateDocument15 paginiProiect ContabilitateLukacs Judit100% (18)

- Monografie ContabilaDocument16 paginiMonografie ContabilaTanase Teodor DanielÎncă nu există evaluări

- Aplicație Privind Balanța de VerificareDocument4 paginiAplicație Privind Balanța de VerificareIonela BurgheleaÎncă nu există evaluări

- Conta Bili TateDocument16 paginiConta Bili TateCristi GrosuÎncă nu există evaluări

- Clasa 4 TeorieDocument4 paginiClasa 4 TeorieCristina CiocÎncă nu există evaluări

- Rezolvare Seminar 3Document5 paginiRezolvare Seminar 3Marynusha MaryÎncă nu există evaluări

- TemaDocument9 paginiTemaanca100% (1)

- Contabilitate Financiara IIDocument25 paginiContabilitate Financiara IIsimiongabrielaÎncă nu există evaluări

- Monografie ContabilaDocument4 paginiMonografie ContabilaMihai PetricaÎncă nu există evaluări

- Contabilitatea Marfurilor La Cost de Achizitie Si Pret Cu AmanuntulDocument9 paginiContabilitatea Marfurilor La Cost de Achizitie Si Pret Cu AmanuntulElena ElenaÎncă nu există evaluări

- Tema 1 Contabilitate FinanciaraDocument2 paginiTema 1 Contabilitate FinanciaranicoletaÎncă nu există evaluări

- Contabilitatea TerțilorDocument28 paginiContabilitatea TerțilorNatalia BencheaÎncă nu există evaluări

- Aplicaţie Practică Contabilitatea SalariilorDocument1 paginăAplicaţie Practică Contabilitatea SalariiloredinacameliaÎncă nu există evaluări

- 3 Tema Scrisa ContabilitateDocument6 pagini3 Tema Scrisa ContabilitateBiancaDragosÎncă nu există evaluări

- Rezolvare Fisa de Lucru NR.2Document6 paginiRezolvare Fisa de Lucru NR.2Nicko NicoleÎncă nu există evaluări

- Tratamentul Avansurilor ComercialeDocument9 paginiTratamentul Avansurilor Comercialeminas_barlad_1617140Încă nu există evaluări

- Grile - Bazele CTB - Test 1Document4 paginiGrile - Bazele CTB - Test 1Victor StrungariÎncă nu există evaluări

- Mijloacele de Plata InternationaleDocument6 paginiMijloacele de Plata Internationalealina.dragomir84Încă nu există evaluări

- 1.1. SagaDocument9 pagini1.1. SagaMihai FodorÎncă nu există evaluări

- Aplicații Privind Contabilitatea CapitalurilorDocument4 paginiAplicații Privind Contabilitatea CapitalurilorAntonio IonescuÎncă nu există evaluări

- Seminar 4 - Decontari Cu Terti-Cont PublicaDocument7 paginiSeminar 4 - Decontari Cu Terti-Cont PublicaDya MÎncă nu există evaluări

- Contabilitatea - Capitalurilor - Laborator - Tehnologic 11Document9 paginiContabilitatea - Capitalurilor - Laborator - Tehnologic 11Ramona ChiritaÎncă nu există evaluări

- Monografie Contabila - ModelDocument19 paginiMonografie Contabila - ModelSuZanika Suzana- ElenaÎncă nu există evaluări

- TC1 Bazele ContabilitatiDocument6 paginiTC1 Bazele ContabilitatidianaÎncă nu există evaluări

- Suport de Curs Pentru TC2Document39 paginiSuport de Curs Pentru TC2dianaÎncă nu există evaluări

- Chestionar Diana Scorte An 1 Fb-IdDocument1 paginăChestionar Diana Scorte An 1 Fb-IddianaÎncă nu există evaluări

- Examen MarketingDocument3 paginiExamen MarketingdianaÎncă nu există evaluări

- tc1 MarketingDocument4 paginitc1 MarketingdianaÎncă nu există evaluări

- TC 2 MarketingDocument4 paginiTC 2 MarketingdianaÎncă nu există evaluări

- Microeconomie An 1Document4 paginiMicroeconomie An 1dianaÎncă nu există evaluări

- Seminar 3 Matematici Financiare Si Actuariale 2020 - 2021Document15 paginiSeminar 3 Matematici Financiare Si Actuariale 2020 - 2021dianaÎncă nu există evaluări

- DanemarcaDocument13 paginiDanemarcadianaÎncă nu există evaluări

- FinanteDocument30 paginiFinantedianaÎncă nu există evaluări

- Uniunea Monetar EuropeanaDocument12 paginiUniunea Monetar EuropeanadianaÎncă nu există evaluări