Documente Academic

Documente Profesional

Documente Cultură

Piata Asigurarilor Agricole

Piata Asigurarilor Agricole

Încărcat de

yaco13Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Piata Asigurarilor Agricole

Piata Asigurarilor Agricole

Încărcat de

yaco13Drepturi de autor:

Formate disponibile

UNIVERSITATEA DE TIINE AGRONOMICE I MEDICIN

VETERINAR BUCURETI

FACULTATEA DE MANAGEMENT INGINERIE ECONOMIC N

AGRICULTUR I DEZVOLTARE RURAL

LUCRARE DE LICEN

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

COORDONATOR TIINIFIC:

Prof. Univ. Dr. Constantin Marian

ABSOLVENT:

Prodan Mariana

BUCURETI

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

- 2009CUPRINS

Introducere................................................................................................................................3

CAPITOLUL I

CONCEPT, NECESITATE I EVOLUIA ASIGURRILOR...........................................4

1.1.

Conceptul de asigurare...................................................................................................4

1.2.

Modul de aciune, rolul i funciile asigurrilor.6

1.3.

Necesitatea asigurrilor n agricultur...........................................................................9

1.4.

Etapele evolutive privind activitile de asigurare11

1.5.

Clasificarea asigurrilor...............................................................................................17

1.6.

Piaa asigurrilor...........................................................................................................20

CAPITOLUL II

PRUDUCIA AGRICOL I FORMELE DE RISC MANIFESTATE....27

2.1. Catastrofele naturale i implicaii n activitile din agricultur........................................27

2.2. Fonduri ce pot fi alocate n sistemul asigurrilor agricole.................................................29

2.3. Riscuri ce pot fi asigurate n sistemul de producie agricol (sistemul animal i vegetal)30

CAPITOLUL III

LEGISLAIA I FORMELE DE INTERVENIE A STATULUI N SISTEMUL

ASIGURRILOR DIN AGRICULTUR..............................................................................40

3.1. Reglementarea legislativ pentru asigurrilor agricole.40

CAPITOLUL IV

STUDIU DE CAZ PRIVIND ASIGURRILE AGRICOLE ( SISTEMUL VEGETAL ) N

CADRUL SC OMNIASIG VIG SA.....44

4.1. Date generale despre SC Omniasig Vig SA..44

4.2. Condiii generale privind asigurarea culturilor agricole mpotriva factorilor naturali de

risc.46

4.3. Condiii specifice privind asigurarea valorii produciei.....................................................62

2

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

4.4. Anexe privind asigurarea culturilor agricole.65

4.5. Analiza SWOT a SC OMNIASIG VIG SA.74

CONCLUZII I RECOMNADRI......................................................................................75

BIBLIOGRAFIE.....................................................................................................................78

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

INTRODUCERE

Asigurarea este o garantare, o punere n siguran, o ncredinare, o promisiune ferm,

o msur de prevedere ce se ia de ctre cei interesai pentru conservarea bunurilor pe care le

posed, pentru ocrotirea persoanelor fizice n cazul diminurii sau al pierderii capacitii de

munc datorit unor boli, accidente sau atingerii unei anumite limite de vrst.

De asemenea, asigurrile reprezint un obiectiv necesar al dezvoltrii economice i

sociale, izvort din aciunea legilor economice obiective, care const n crearea n comun, de

ctre persoanele fizice i cele juridice ameninate de anumite riscuri, a unui fond din care se

compenseaz daunele, se pltesc sumele asigurate i se satisfac alte cerine economico

financiare probabile, imprevizibile.

Rolul asigurrilor const n protejarea bunurilor i persoanleor mpotriva diferitelor

riscuri, prin compensarea financiar a pierederilor cauzate de producerea unui anumit risc.

Acest lucru este posibil datorit existenei fondului de asigurare, creat din primele de

asigurare pe care le pltesc asiguraii.

Lucrarea de fa constituie un studiu al

tendinelor i perspectivelor asigurrilor

agricole din Romnia avnd studiu de caz al culturilor agricole n cadrul SC Omniasig SA, pe

datele concrete de desfurarea a activitii din acest societate de asigurri.

Lucrarea este structurat n 5 capitole, dup cum urmeaz:

Capitolul 1 cuprinde date despre conceptul, necesitatea, evoluia i rolul asigurrilor

agricole. De asemenea puncteaz informaii despre clasificarea i piaa asigurrilor.

Capitolul 2 prezint informaii referitoare la producia agricol ( sistemul animal i

vegetal ) i formele de risc manifestate n activitile din agricultur.

Capitolul 3 cuprinde date referitoare despre legislaie i formele de intervenie a

statului n sistemul asigurrilor din agricultur.

Capitolul 4 prezint studiul de caz n cadrul SC Omniasig SA urmrind coordonatele

de pia si modul de ncheiere al asigurrilor agricole ( sistemul vegetal ) din cadrul acestei

societi.

Capitolul 5 este reprezentat de concluzii i recomandri.

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

CAPITOLUL I

CONCEPT, NECESITATE I EVOLUIA ASIGURRILOR

AGRICOLE

1.1.

Conceptul de asigurare

Dup Gh. Bistriceanu1 asigurarea este operaiunea financiar ce decurge dintr-o lege

sau dintr-un contract prin care societatea de asigurri se oblig ca n schimbul unei sume

primite periodic s despgubeasc pe asigurat pentru pierderile pe care acesta le-ar suferi n

urma unor ntmplri independente de voina lui.

n acelasi timp, se poate spune c, asigurarea este un raport juridic izvort din lege sau

dintr-un contract de asigurare a persoanei sau a unui bun.

Asigurarea are urmatoarele trsturi caracteristice:

riscurile se compenseaz prin crearea unei comuniti de risc i suportarea daunelor se

face potrivit principiului mutualitii;

evenimentul trebuie sa fie ntmpltor, adic producerea riscului sa fie independent de

voina asiguratului i asiguratorului;

evenimentul trebuie s se poat evalua pe baza calculelor statistico - matematice

privind frecvena i proporiile valorice ale fiecrui risc;

asiguraii trebuie s fie egal ameninai de riscurile respective;

plata primei de asigurare i, respectiv, a indemnizaiei de asigurare, n forma cea mai

simpl.

Problemele asigurrii trebuie abordate, dup caz, sub trei aspecte:

juridic;

economic;

financiar.

Abordarea juridic

Pentru a fi operant asigurarea trebuie s capete form juridic, o asemenea form i-o

confer contractul, care constituie legea prilor, precum i legea propriu-zis, emis de

puterea legislativ.

1

Gh. Bistriceanu - Asigurri i reasigurri n Romnia, Ed. Universitar, 2006 ( Preluat dup Carmen Anglescu

Asigurri i Reasigurri, 2006 ).

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

Potrivit legii asigurrilor din 1995, "prin contractul de asigurare, asiguratul se oblig

s plateasc o prim asiguratorului, iar acesta se oblig ca, la producerea unui anume risc, s

plateasc asiguratului sau beneficiarului despgubirea sau suma asigurat, denumit n

continuare indemnizaie, n limitele i la termenele convenite".

Formulri asemntoare pot fi ntalnite i n codurile civile ale altor ri.

Legea i contractul de asigurare se completeaz reciproc, constituind izvoare de

drepturi i obligaii n domeniul asigurrilor.

Legea constituie principala form juridic de reglementare a asigurrilor.

n art. 942, Codul civil romn definete contractul ca fiind ,,acordul ntre dou sau mai

multe persoane spre a constitui sau a atinge ntre dnii un raport juridic".

Contractul de asigurare este strict bilateral i, de regul, nu se poate ncheia cu titlu

gratuit. Din punct de vedere juridic, contractul de asigurare face parte din categoria

contractelor aleatorii. Potrivit prevederilor Codului civil romn, art. 1635 ,,contractul aleatoriu

este convenia reciproc ale crei efecte, n privina beneficiilor i a pierderilor pentru toate

prile, sau pentru una sau mai multe dintre ele, depinde de un eveniment necert".

Asigurarea facultativ se realizeaz prin contractul de asigurare.

Toate asigurrile sunt reglementate prin lege, dar, n timp ce asigurrile

obligatorii funcioneaz direct pe baz de lege, asigurrile facultative au la baz i contractul

de asigurare semnat de pri.

Asigurrile sub aspect economic:

Relaiile de asigurare sunt o component a finanelor, a relaiilor economice. Relaiile

economice de asigurare se concretizeaz n primul rnd n constituirea fondului de asigurare,

dar i n procesul de repartiie al acestuia. Aceste relaii bneti de repartiie se concretizeaz

n primele de asigurare pe care le pltesc companiile naionale, regiile autonome i societile

comerciale pentru asigurarea unor bunuri ale lor, organizaiile private i persoanele fizice

pentru asigurarea bunurilor lor sau chiar a persoanelor fizice. Aceleai relaii economice de

asigurare se folosesc i cu prilejul utilizrii fondului de asigurare pentru finanarea diferitelor

msuri de prevenire, limitare i combatere a efectelor distructive ale manifestrii forelor

naturii, accidentelor, pentru compensarea daunelor survenite i plata sumelor asigurate n

cazul accidentrii sau decesului persoanelor asigurate etc.

Din punct de vedere economic, asigurrile exprim ansamblul relaiilor bneti cu

ajutorul crora se ntreprind msurile corespunztoare n vederea desfurrii normale,

nentrerupte a procesului de producie, n scopul aprrii integritii avutului public, privat i

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

personal i ocrotirii persoanelor fizice n cazurile de pierdere a capacitii de munc,

supravieuire, n caz de deces.

Coninutul economic al relaiilor de asigurare este determinat de natura i trsturile

ornduirii social - economice i de stat, de formele de proprietate, de legile economice

obiective.

ntru-ct asigurrile fac parte din sfera finanelor, ele ntrunesc trsturile acestora dar,

n acelai timp, ele au i unele trsturi specifice determinate de modul de constituire, de

repartizare i de utilizare a fondului de asigurare. Astfel, asigurrile au fost instituite ca

urmare a existenei unor riscuri comune a caror producere cauzeaz uneori pagube foarte mari

economiei n ansamblu. Riscurile comune determin constituirea comunitii de risc, adic

anumite persoane fizice i juridice sunt ameninate de aceleai riscuri, primejdii, ceea ce le

determin s participe mpreun la organizarea i ducerea luptei pentru aprarea unor

interese comune.

Relaiile de asigurare se nasc ntre companiile naionale, regiile autonome, societile

comerciale, societile de comer exterior, de transporturi, unitile i organizaiile

cooperatiste private, persoanele fizice pe de o parte i societile de asigurri pe de alt parte.

Asigurrile sub aspect financiar:

Asigurrile sunt considerate o ramur prestatoare de servicii, un intermediar financiar

i un activ financiar ntr-o economie de incertitudini.

Societile de asigurri pot face depuneri la bnci, pot achiziiona hrtii de valoare, pot

face investiii n bunuri imobiliare, particip la operaiuni de burs, pot solicita mprumuturi

etc.

1.2.

Modul de aciune, rolul i funciile asigurrilor

Asigurarea exprim n principal, o protecie financiar pentru pierderile suferite de

oameni sau companii, datorate diveselor riscuri.

Asigurarea se realizeaz printr-un document, numit contract de asigurare ( poli de

asigurare), ncheiat ntre asigurat, care pltete o sum de bani, numit prima de asigurare, ce

contribuie la crearea fondului de asigurare i asigurator care, conform principiului

mutualitii, acoper numai daunele asigurate, suferite de asigurai.

Astfel, ca activitate economico - social asigurarea este o garantare, o punere n

siguran, o ncredinare, o promisiune ferm, o msur de prevedere ce se ia de ctre cei

7

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

interesai pentru conservarea bunurilor pe care le posed, pentru ocrotirea persoanelor fizice

n cazul diminurii sau al pierderii capacitii de munc datorit unor boli, accidente sau

atingerii unei anumite limite de vrst. De asemenea, asigurrile cuprind un sistem de relaii

economico sociale i financiare, un proces obiectiv necesar al dezvoltrii economice i

sociale, izvort din aciunea legilor economice obiective, care const n crearea n comun, de

ctre persoanele fizice i cele juridice ameninate de anumite riscuri, a unui fond din care se

compenseaz daunele, se pltesc sumele asigurate i se satisfac alte cerine economico financiare probabile, imprevizibile. 2

n concluzie se poate spune c Asigurarea este un mijloc de a acoperi o parte a

riscurilor cu care se confrunt persoanele sau firmele n activitatea lor de zi cu zi sau n cea de

afaceri, acoperind consecinele financiare ale unor evenimente nedorite.3

Prin asigurare sunt compenaste financiar efectele unui eveniment nefavorabil.

Fondurile pentu aceast compensare a asiguratului sunt create de asigurator, din primele

pltite de persoanele sau organizaiile care au cumprat asigurri.

n cazul n care deintorul poliei va suferi un prejudiciu, asiguratorul accept riscul

unor despgubiri semnificativ de mari, n schimbul primelor ncasate.

Privit prin prisma modului de aciune, asigurarea reprezint o metod de transfer a

riscului, iar asiguratorii sunt aceia care i asum riscul.

Rolul fundamental al asigurrilor:

Const n protejarea bunurilor i persoanleor mpotriva diferitelor riscuri, prin

compensarea financiar a pierederilor cauzate de producerea unui anumit risc. Acest lucru

este posibil datorit existenei fondului de asigurare, creat din primele de asigurare pe care le

pltesc asiguraii.

Funciile asigurrilor:

Ca i celelalte componente ale sistemului financiar, asigurrile ndeplinesc anumite

funcii:

Funcia de repartiie - funcie principal a asigurrilor.

se manifest, n primul rnd, n procesul de formare a fondului de asigurare, la

dispoziia organizaiei de asigurare, pe seama primei de asigurare;

se manifest n procesul de repartiie a fondului de asigurare ctre destinaiile sale

legale, si anume: plata indemnizaiei de asigurare, finanarea unor aciuni cu caracter

2,3

Gh. Bistriceanu Sistemul asigurrilor din Romnia Ed. Economic, 2006

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

preventiv, acoperirea

cheltuielilor

administrativ - gospodreti

ale

organizaiei

de asigurare i constituirea unor fonduri de rezerv;

impozitele datorate de organizaia de asigurare sunt dirijate la bugetul de stat sau la

bugetele locale, dup caz;

contribuiile cuvenite asigurrilor sociale sunt ndreptate ctre bugetul asigurrilor

sociale de stat.

Funcia de control - funcie complementar a asigurrilor.

urmrete modul cum se ncaseaz primele de asigurare i alte venituri

ale

organizaiei de asigurare;

urmrete cum se efectueaz plile cu titlu de indemnizaie de asigurare;

urmrete cheltuielile de prevenire a riscurilor;

urmrete cheltuielile administrativ gospodreti;

urmrete corecta determinare a drepturilor cuvenite asigurrilor;

urmrete gospodrirea judicioas a fondului de asigurare i a rezervelor legale

constituite;

urmrete ndeplinirea

integral i la termen

obligaiilor

financiare

ale

asiguratorului fa de stat i de teri.

Dup cum se tie, noiunea de asigurare se folosete n legatur nu numai cu activitatea

societilor comerciale de asigurri i a organizaiilor de asigurri mutuale.

Funciuni socio - economice:

prevenirea pagubelor, care se pot realiza prin finanarea unor activiti de prevenire a

producerii riscurilor i chiar a unor programe educaionale pentru asigurai;

funcia financiar, care const n aceea c societile de asigurare investesc sumele

ncasate sub forma primelor de asigurare, sporind disponibilitile existente. n acest

fel ele :

particip n calitate de ofertanat pe piaa capitalului de mprumut ;

realizeaz plasamente de resurse n investiii, sau pe piaa nscrisurilor de

valoare .

economisirea este o alt funcie a asigurrilor, mai ales a celor de via, unde

asiguraii, la expirarea contractului de asigurare pot beneficia de suma asigurat i, n

plus particip la profitul obinut din sumele invesite;

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

reducerea costurilor statului, n special a celor legate de protecia social. n acest fel

societile de asiguarri degreveaz i sprijin statul n domenii de asisten social i

medical, pensii, compensri pentu accidente de munc, etc.

Dezvoltarea industriei asigurrilor prezint astfel, conotaii economice complexe, care

implic nu doar persoanele asiguarate ci i ntreaga societate.

1.3. Necesitatea asigurrilor n agricultur

Catastrofe naturale i accidentale pericole permanente pentru bunuri i persoane:

Producerea unor fenomene naturale sau evenimente poate avea urmtoarele efecte:

s provoace pierderi materiale;

s stnjeneasc activitatea economic;

s pun n pericol viaa sau integritatea corporal a oamenilor.

n concluzie, se poate spune c omul este supus n permanen unor pericole multiple

i variate, cauzate de forele naturii, de folosirea tehnicii sau de anumii factori sociali i

economici.

Pericolele la care omul este supus sunt generatoare de pagube, i de aceea, el trebuie s

le cunoasc pentru a se proteja de efectele lor, pentru a putea aciona mpotriva lor.

Forele naturii declaneaz calamiti cu efecte distructive puternice printre care se

numr: seceta, ngheul, ploile toreniale, uraganele, inundaiile, cutremurele de pmnt,

trsnetul, incendiile, prbuirile i alunecrile de teren, avalanele de zpad.

O multitudine de cauze naturale provoac decese, boli i mbtrnire la oameni,

afecteaz evoluia plantelor ori pun n pericol viaa animalelor.

Dezvolatrea tiinei i tehnicii face posibil creterea rapid a produciei, uurarea

muncii, progresul social, dar n anumite mprejurri, ea poate provoca accidente care s

avarieze sau s distrug anumite mijloce de producie i bunuri de consum ori s afecteze

capacitatea de munc i chiar vieile oamenilor.

Omul prin modul necorespunztor n care i ndeplinete uneori atribuiile care-i revin

n activitatea economic, sau prin comportarea sa reprobabil n societate, poate provoca

pierderi semenilor si. n aceast situaie este vorba de nepricepere n folosirea tehnicii,

neglijen n ndeplinirea obligaiilor de serviciu ori a ndeletnicirilor gospodreti,

10

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

nerespectarea regulilor privind protecia i securiatatea muncii, svrirea de aciuni delictuale

( furt, spargere, crim etc. ).

Factori sociali economici pot, de asemenea, provoca fenomene cu efecte negative

asupra desfurrii nentrerupte a activitii economice. Din aceast categorie fac parte:

crizele economice, omajul, inflaia, conjunctura economic nefavorabil etc.

n funcie de cauzele care genereaz pericolele, rezult c unele sunt independente de

voina omului, adic au un caracter obiectiv, n timp ce altele, legate de comportamentul

omnului, poart un caracter subiectiv.

Cauze cu caracter obiectiv:

poziia terenului fa de sursa de ap, fapt care il face s fie expus inundaiilor, sau s

fie ferit de acestea;

caracteristicile materialelor folosite n construciile de cldiri care le fac s fie

inflamabile sau neinflamabile, rezistente sau mai puin rezistente la seisme;

sensibilitatea la grindin a unor culturi agricole etc.

Cauze cu caracter subiectiv:

atitudinea incontient a unor persoane, care prin neglijen, superficialitate,

iresponsabilitatea etc. pot s provoace sau s favorizeze nregistrarea de accidente, cu

grave efecte umane i materiale.

Este extrem de important cunoaterea mprejurrilor, n care se pot produce diverse

fenomene care peturb desfurarea normal a activitii economice i provoac pagube.

Acest fapt permite omului s ia msurile de rigoare, pentru a evita apariia unor asemenea

fenomene, a le preveni, a limita aciunea lor distructiv sau a se pune la adpost de urmrile

nefaste ale acestora.

n practica internaionl a asigurrilor, evenimentele care in de fenomenele naturii i

care provoac pagube materiale i / sau afecteaz viaa i integritatea corporala a oamenilor

sunt denumite generic catastrofe naturale. n schimb, cele care nu in de fenomenele naturii

sunt considerate catastrofe tehnice.

n categoria catastrofelor naturale se includ:

inundaiile;

furtunile;

seismele ( cutremurele de pmnt i seismele submarine );

seceta i incendiile provocate de temperaturi caniculare i care transform vegetaia

forestier n scrum;

11

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

frigul i ngheul;

alte catastrofe naturale, n care intr cderile de grindin, avalanele de zpad .a.

Amploarea pagubelor pe care le pot provoca catastrofele naturale depinde de:

puterea de distrugere a forelor naturii;

aciunea factorului uman ( materialele folosite n construcii, msurile de prevenire a

catastrofelor n zonele ameninate etc. );

elementele aleatorii ( de exemplu , momentul producerii unui seism, al ruperii unui

dig, al declanrii unor avalane de zpad etc. ).

n categoria catastrofe tehnice sunt incluse sinistrele care au o legtur nemijlocit cu

activitatea omului. Este vorba de:

incendii i explozii;

accidente de aviaie;

accidente maritime, lacustre i fluviale;

accidente rutiere i feroviare;

accidente produse n mine i cariere;

prbuiri de cldiri i de lucrri de art;

alte sinistre.

Pierderile datorate de producerea unor astfel de fenomene pot avea urmri deosebite n

plan financiar.

Daunele ( pagubele ) produse de catastrofele naturale ori de cele tehnice se grupeaz,

funcie de mrimea acestora n: mici, medii i mari.

Se mai face distincie ntre daunele totale nregistrate n urma unei catrastofe i

daunele protejate prin msuri speciale ( asigurare ).

1.4.Etapele evolutive privind activitile de asigurare

Evoluia asigurrilor n Europa:

Piaa asigurrilor din Europa este spaiul geografic unde au aprut asigurrile

moderne, cu cretere rapid n domeniul asigurrilor de via i de economisire, dar ocupnd

locul doi dupa SUA.

12

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

n prezent, la nivel european, cele mai puternice piee de asigurri sunt n Anglia,

Germania, Frana, Italia etc., att din punct de vedere al numrului de companii de asigurare,

ct i a veniturilor obinute din prime de asigurare.

Pn la sfritul secolului XX, nu a existat uniformizare a cadrului legislativ la nivelul

U.E., deoarece rile membre i menin legile cu caracter naional care depind de cultura i de

pieele financiare specifice. Piaa european respect principiile de baz ale Tratatului de la

Roma, i anume, libera circulaie a oamenilor, bunurilor, serviciilor i a capitalului ntre

statele membre.

n 1953, s-a creat CEA ( Comitetul European de Asigurri ) care n prezent are 29 de

membrii, cu sediul la Paris, care public periodic diverse studii i statistici ce au ca scop,

informarea n acest domeniu, n contextul pieei unice europene.

Cele mai mari piee de asigurri din Europa sunt cele din Marea Britanie, i anume

piaa Lloyd i piaa Londrei.

Scurt istoric al asigurrilor agricole n Romnia:

Forme de asigurri agricole au existat i naintea instaurrii regimului comunist.

Acestea erau concentrate mai mult n Transilvania, urmnd modelul occidental, orientndu-se

n mod special pe asigurarea animalelor. Existau mai multe societi care rspundeau

intereselor unor comuniti locale. De asemenea, erau instituii care funcionau pe baz de

mutualitate, dar singura societate cu adevrat important era ADAS ( actuala ASIROM ).

Agricultura era structurat n dou mari sectoare: agricultura cooperatist, care deinea cea

mai mare pondere din suprafee, i agricultura de stat, care avea n administrare pn n 2

milioane ha. Existau dou sisteme diferite de protecie a productorilor agricoli. ADAS se

ocupa de asigurarea CAP - urilor, percepnd prime modice, dar cu condiii de asigurare bine

structurate, inspirate din Occident. Pentru ntreprinderile agricole de stat nu existau asigurri.

Instituia care gestiona despgubirile era Departamentul de Stat al Agriculturii, din subordinea

Ministerului Agriculturii.

Conform legislaiei, n fiecare an se preleva o cot din profiturile ntreprinderilor

agricole de stat din care se fceau despgubirile. Sistemul nu era echitabil i a dus la

nemulumirea mai multor IAS-uri, din mai multe motive: nu toate IAS-urile aveau profit, dar

fondurile se distribuiau tuturor i chiar a fost propus modificarea legislaiei.

Dup 1989, ADAS s-a mprit n trei: ASIROM, ASTRA i CAROM, dar domeniul a

fost oarecum trecut cu vederea. Prima societate cu adevrat specializat n acest domeniu a

13

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

fost AGRAS, nfiinat n septembrie 1992 cu capital obinut de la patru foste IAS-uri: Hui,

Valea Clugreasc, Jidvei i Smrdan. Un avantaj a fost acela c trei dintre ele proveneau din

domeniul viticol. Dup aceasta, compania a obinut de la Institutul Meteorologic o estimare a

riscurilor pe o perioad de 100 de ani, pentru fiecare risc n parte, care au fost completate

ulterior cu statisticile Ministerului Agriculturii privind evenimentele meteorologice i daunele

suportate pe o perioad de 25 de ani.

Situia asigurrilor agricole din Romnia n prezent :

Primii clieni ai asigurrilor agricole din Romnia au fost IAS-uri, deoarece era foarte

dificil de ajuns la productorii individuali. Din pcate, i la aceast or, tot pe fondul fostelor

IAS-uri, aproximativ 2 milioane ha, se ncheie cea mai mare parte din asigurrile agricole.

ncepnd cu 2002, s-a conceput un sistem care s fie foarte uor de implementat i de

neles pentru productorii individuali, care, pn n 2004, a nceput s funcioneze.

Productorii mai mari nu aveau nc o cultur a asigurrilor foarte dezvoltat, fapt ce a

ngreunat dezvoltarea pe acest segment i s-a ajuns la o situaie de scdere nefondat a

primelor de asigurare, cu toate c rata daunei a ajuns n prezent la peste 100%.

Impactul condiiilor meteorologice nefavorabile din 2007 a generat daune

considerabile pe segmentul asigurrilor agricole. Dac pn n 2005, rata daunei pentru

asigurarile agricole era de pn la 60%, n prezent ea depete 90%.

Din punct de vedere agrometeorologic, anul 2007 a fost un an atipic. S-au nregistrat

ngheuri trzii de primvar, perioade de secet excesiv, ploi i furtuni violente, nsoite de

grindin, care au produs daune mari n special n podgorii, livezi i legumicultur, dar i

pierderi prin distrugerea recoltelor pe suprafee mari. Datorit acestei situaii critice, i statul a

suferit daune foarte mari pentru riscurile acoperite prin Legea 381/2002 ( inundatii, seceta ),

ntr-un cuantum mult mai mare dect al asiguratorilor. Pentru nfiinarea culturilor de toamn,

statul a dat un sprijin financiar de 500 lei la hectar pentru gru, 400 lei pentru rapi i 450

pentru celelalte culturi, msura eficient, care a fost condiionat de ncheierea unei polie

facultative de asigurare. n toamna lui 2007, asiguratorii au facut subscrieri cu 150 % - 200 %

mai mult dect n primvar. Din pcate, n aceast primvar nu s-a mai dat nici subvenia de

50 % la prima de asigurare i nici sprijinul financiar, asigurrile pe acest segment nregistrnd

un recul. Asiguratorii susin c lipsete o politic coerent din partea guvernului pentru

14

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

subvenionarea n continuare a culturilor de interes naional i sprijinirea fermierilor slab

capitalizai. Agricultorii se asigur doar cnd sunt subvenionai, spernd s nu li se ntmple

evenimente meteo distrugtoare. Dac subveniile ar fi mai bine gndite, pentru culturile

principale i pentru susinerea creterii fermierilor, n mod continuu i nu doar electoral,

guvernul ar cheltui mai puin, iar agricultorii ar nelege asigurarea ca un ru necesar, ca o

cheltuial tehnologic.

n anul agricol 2006 - 2007 au fost asigurate 1.8 mil de ha., dintr-un potenial de

aproximativ 10 - 10,5 milioane ha terenuri arabile, rezultnd un grad de cuprindere n

asigurare a suprafeelor agricole de numai 17 % - 1 8%. n rile din UE, gradul de cuprindere

mediu urc la 65 % - 70 %. Exist o coeren ntre politicile publice i cele private n rile cu

asigurri dezvoltate. Sistemul format ntre productorii agricoli, asiguratori i stat, printr-un

parteneriat public-privat, manageriaz daunele mai mult spre societile de asigurare. Dar

pentru asta trebuie s existe asigurrile facultative ncheiate. Ajutorul dat de stat n caz de

calamiti, cu titlu de despgubire, trebuia acordat doar celor care se asigur, existnd i o

bun premis n educarea populaiei agricole n spiritul asigurrilor.

Vom intra n normalitate cnd ntre societile de asigurri i agricultori va exista un

parteneriat. Aceast afacere trebuie sa fie profitabil pentru ambele pri. Clientul nu trebuie

s socoteasc c a pierdut banii din prima asigurndu-se dac nu i s-a ntmplat evenimentul

pentru care s-a asigurat i s aib pretenii la restituirea primei. Cnd se ntmpl ns

evenimentul, societatea de asigurare trebuie s-i plteasc pierderea la valoarea real i cu

promptitudine, pentru c asiguratul are nevoie n mod real de bani pentru a-i relua activitatea.

Prima de asigurare agricol nu este un cost imens, ea reprezentnd doar 3 % - 3,5 % din suma

asigurat. Asiguratul, n cazul producerii unui risc asigurat, i recupereaz aproape integral

( 97 % ) cheltuielile cu cultura respectiv distrus i i poate relua activitatea.

La nivelul anului 2005, exploataiile agricole de subzisten deineau o pondere de

71% din totalul exploataiilor agricole din Romnia i utilizau peste 25 % din suprafaa

agricol a Romniei, potrivit unui studiu elaborat de Institutul Naional de Statistic ( INS ).

Din cele 4.256.152 exploataii agricole existente n Romnia, numai 1.246.159 dintre acestea

sunt uniti economice de dimensiune european ( ESU ), care reprezint echivalentul bnesc

a 1.200 de euro. Prin comparaie, ponderea exploataiilor agricole ce dein cel puin un ESU

este n Romania de 29,3%, fata de Ungaria - 21,7%, Republica Ceha - 62,4%, Slovenia 78,9%, Polonia - 43,7%, Lituania - 50,8%.

15

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

Pe categorii de exploataii agricole, n anul agricol 2004 2005, suprafaa aflat n

proprietatea exploataiilor agricole individuale a reprezentat 86,3 % din ntreaga suprafa

agricol utilizat de acestea, n timp ce la unitile cu personalitate juridic a fost de 52,3 %.

Suprafaa agricol utilizat ce a revenit n medie pe o exploataie agricol individual, n anul

2005, comparativ cu anul 2002, a crescut de la 1,73 hectare la 2,15 hectare. n acelai interval

de timp, suprafaa agricol utilizat ce revine n medie unitilor cu personalitate juridic a

sczut cu peste 10 hectare, de la 274,4 hectare la 263,1 hectare. Aceast scdere se explic

prin restrngerea activitii i chiar desfiinarea unor uniti cu personalitate juridic,

terenurile agricole revenind n unele cazuri n folosina exploataiilor agricole individuale.

Ministerul Agriculturii, Pdurilor i Dezvoltrii Rurale ( MAPDR ) a autorizat un

numar de 11 societi de asigurare - reasigurare pentru ncheierea de polie de asigurri

agricole n anul 2007, acestea fiind Agras, Asiban, Asirom, Astra Uniqa, Generali, Omniasig,

Allianz Tiriac, BCR Asigurari, Carpatica Asig, Unita si FATA Asigurari Agricole.

Societile menionate vor ncheia polie de asigurare pentru culturi agricole, animale, psri,

familii de albine i peti. Pentru anul 2006, au fost subscrise polie n valoare de 69,34

milioane de lei din asigurri de daune la proprieti, aici regsindu-se i asigurrile agricole.

Potrivit Ageniei de Pli i Intervenie pentru Agricultur ( APIA ), din fonduri europene,

pentru pli directe, n 2007 au fost alocai 440 milioane euro, bani de care au beneficiat cei

1,5 milioane de fermieri care sunt nregistrai n Registrul Fermelor.

Perspective ale asigurrilor agricole n Romnia:

Piaa asigurrilor este ntr-o continu dezvoltare i n urmtorii ani acest segment va

nregistra poate cea mai rapid dezvoltare din ntreaga istorie a asigurrilor n Romnia.

Aderarea la Uniunea European a adus pentru ara noastr obligativitatea alinierii normelor

proprii la cele europene. Deja au fost lansate pe pia produse similare celor existente n

comunitate.

n ara noastr au existat schimbri climatice n ceea ce privete seceta, stare care s-a

acutizat n ultima perioad, dar n ceea ce privete grindina situaia s-a ncadrat n limitele

normale. Adic, au existat i n trecut cazuri cnd peste 30 de judee ale rii au fost afectate

de grindin, urmate de ani fr evenimente. Se poate spune c, din punctul de vedere al

riscurilor obinuite, situaia nu s-a schimbat semnificativ.

16

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

Exist dou categorii de soluii: unele care in de societile de asigurri i altele care

depind de autoritile de reglementare n domeniu, aici fiind vorba de Comisia de

Supraveghere a Asigurrilor i de Ministerul Agriculturii. Trebuie revizuit i mbuntit

legislaia n domeniul asigurrilor n general i alocat un capitol special acestui segment

pentru c au un caracter propriu, la care s se ntocmeasc o subdiviziune nomenclator pentru

a clarifica aspectele specifice. Gestionarea rezervelor trebuie s in seama de sezonalitatea

acestor asigurri. Un pas important este nfiinarea, la iniiativa Ministerului Agriculturii,

mpreun cu cei interesai, a unei societi de asigurare mutual.

Ministerul are instrumentele necesare promovrii acestui tip de societate att ctre

productori ct i ctre companiile interesate. Societatea de Asigurri Mutuale este nfiinat

pe principiile Codului Civil, fiind o societate non - profit. Conform modelului de legislaie

francez, o astfel de societate are ca rezultat un excedent, i nu un profit. Cei care se asigur

pot fi i asiguratorii, ei controlnd activitatea societii i redistribuindu-i excedentul. Toate

prile implicate au drepturi egale n adunrile generale. De asemenea programele de asisten

financiar susinute fie de bnci fie din mprumuturi nerambursabile care adreseaz direct

problemele agriculturii ecologice i durabile ar putea veni n sprijinul asigurailor.

Faptul c asigurrile agricole dein o pondere foarte mic din totalul subscrierilor, dei

potenialul este semnificativ n contextul n care agricultura constituie unul dintre principalele

domenii economice din Romnia, nu reprezint dect rezultatul legislaiei precare n domeniu.

Pentru diminuarea efectelor negative ale inundaiilor i secetei se impune luarea de msuri

privind refacerea sistemelor de irigaii, mpduririle masive, ntreprinderea lucrrilor necesare

de susinere a solului i pentru crearea coridorului verde n Lunca Dunrii.

Tarifele de prim nu acoper cheltuielile astfel propunerea Ministerului Agriculturii

privind asigurarea obligatorie a culturilor agricole din 2010 este foarte bine primit de

asiguratori. Pierderile nregistrate de asiguratorii agricoli de mai bine de doi ani par a ajunge

la un final. n anul agricol care tocmai s-a ncheiat, tarifele de prima s-au njumtit,

reflectnd o activitate de asigurare total ineficient. Societile de asigurare nu preiau riscurile

generate de catastrofe naturale ( secet, inundaii, nghe etc.), ntru-ct nu au capacitate

financiar, iar societile de reasigurare nu preiau astfel de riscuri.

De asemenea, pentru a primi sprijin din partea Uniunii Europene i n domeniul

zootehnic, avem nevoie de aciuni de control privind msurile sanitare aplicate. Se vor lua

17

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

toate msurile ce se impun pentru prevenirea acestor riscuri, astfel nct asiguratorii s se

poat implica n condiii de siguran n acest domeniu.

Asigurrile agricole reprezint un tip de asigurare ce trebuie tratat cu toat atenia, s

fie un serviciu care s inspire ncredere. Momentan, primele sunt foarte mici, iar pierderile pe

acest segment sunt foarte mari. Trebuie stabilit un tarif minim, sub care s nu se ncheie nici o

poli, pentru a avea sigurana c se pot acoperi daunele preluate. n contextul n care

aproximativ 80 % din terenurile agricole arabile aparin micilor productori, aceast

fragmentare a terenurilor reprezint un alt motiv pentru care dezvoltarea asigurrilor agricole

este limitat. Pe lng faptul ca este nevoie de intervenia statului pentru a susine aceast

clas, se impune existena i implicarea unor specialiti n economie agrar care s fac

inspeciile de risc i determinarea. Asiguratorii ateapt acest mod de organizare a proprietii

agricole, pentru ca, astfel, suprafeele agricole i efectivele de animale sunt grupate, se pot

face mai usor inspeciile de risc, iar poliele nu mai sunt dispersate. Asocierea productorilor

agricoli n exploataii agricole profesioniste este benefic, pentru c, astfel, se va dezvolta o

agricultur performant, care va aplica tehnologii avansate, se vor folosi utilaje de ultim

generaie, calitatea produselor agricole se va mbunti i se vor asigura piee de desfacere

sigure.

n viitorul nu prea ndeprtat, suprafeele agricole se vor concentra n exploataii

viabile din punct din punct de vedere economic i care vor produce marf pentru pia, iar

sprijinul statului se va ndrepta ctre acest segment de agricultori. Deja, n agricultur, sunt

deintori de exploataii ( n proprietate, arend, concesionare sau nchiriere ) care sunt

persoane specializate sau au angajai ca manageri specialiti n agricultur. Oricum, procesul

de perfecionare i profesionalizare a celor care fac agricultur va avansa n ritm rapid, fiind

impus de cerinele de accesare a fondurilor comunitare destinate agriculturii. Acest lucru este

benefic i pentru societile de asigurare care opereaz n sectorul agricol. Potenialul

asigurabil n momentul de fa este de 15 %, se sper ca pe viitor gradul de acoperire n

sectorul agricol s ajung la 50 % 60 %.

1.5. Clasificarea asigurrilor

18

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

Metodologia sistemelor de asigurare clasific asigurrile n funcie de particularitile pe

care le prezint. Acestea sunt:

domeniul la care se refer;

dup obiectul de activitate;

dup forma juridic de realizare;

dup riscurile cuprinse n asigurare;

dup sfera de cuprindere n profil teritorial;

dup felul raporturilor care se stabilesc ntre prile contractante.

1. Din punctul de vedere al domeniului la care se refer, asigurrile se clasific astfel:

asigurri de bunuri;

asigurri de persoane;

asigurri de rspundere civil.

Asigurrile de bunuri cuprind acele valori de bunuri materiale aparinnd diverselor

persoane fizice i / sau juridice, care pot face obiectul unui risc. n aceast categorie de bunuri

asigurate sunt cuprinse o multitudine de elemente de capital fix i circulant, ca de exemplu,

culturile agricole, rodul viilor i pomilor, autovehiculele, navele maritime i fluviale,

aeronavele, bunuri aparinnd populaiei etc.

Asigurrile de persoane vizeaz orice persoan fizic care se asigur mpotriva unor

riscuri asigurate, cum ar fi accidentele, bolile, calamitile naturale. Prin aceast operaiune se

realizeaz nu numai o protecie social, ci i o protecie economic a societii.

Asigurrile de rspundere civil reprezint forma de asigurare prin care asigurtorul

accept despgubirea pentru prejudiciul adus de asigurat unor tere persoane. Prin aceast form

de asigurare, rspunderea asigurtorului este limitat, respectiv rspunde contractual numai

pentru paguba n sine i nu i asum rspunderea pentru acoperirea unor daune ( vtmri

corporale, distrugeri de bunuri ) pentru care asiguratul rspunde n faa legii.

2. Din punctul de vedere al obiectului de activitate, societile comerciale de asigurare

din ara noastr, prin contractul de societate i statut, au structurat asigurrile pe urmtoarele

categorii:

asigurri de via;

asigurri de persoane, altele dect cele de via;

asigurri de autovehicule;

asigurri maritime i de transport;

asigurri de aviaie;

19

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

asigurri de incendiu i alte pagube de bunuri;

asigurri de rspundere civil;

asigurri de credite i garanii;

asigurri de pierderi financiare din riscurile asigurate;

asigurri agricole.

3. Din punctul de vedere al formei juridice, se clasific n:

asigurri prin efectul legii obligatorii;

asigurri facultative contractuale.

Asigurrile prin efectul legii rspund intereselor de natur economic i / sau social ale

statului, iar raporturile dintre asigurat i asigurtor, drepturile i obligaiile sunt stabilite prin

lege. Acest tip de asigurare prezint o serie trsturi care le deosebesc de asigurrile facultative.

Astfel, prin efectul legii asigurarea agenilor economici i a persoanelor fizice nominalizate este

total, dnd posibilitatea la o selecie a riscurilor i la o dispersie optim a acestora, ceea ce

determin un nivel mai redus al primelor de asigurare comparativ cu primele practicate de

asigurrile facultative.

Deoarece nivelul indemnizaiei se stabilete n funcie de valoarea cea mai mic a unei

asigurri, intervine necesitatea folosirii suplimentare a asigurrii facultative, care garanteaz c

indemnizaia poate fi ct mai aproape de valoarea real a bunului i a nivelului pagubei.

Asigurrile facultative, spre deosebire de asigurrile obligatorii acest tip de asigurare se

manifest n virtutea contractului de asigurare ncheiat ntre asigurtor i asigurat, solicitat de

asigurat n limita riscurilor asigurabile i cu condiia c acesta s achite primele datorate, la

termenele prevzute.

Dac asigurarea obligatorie nu este limitat de timp, asigurarea facultativ este valabil

numai o anumit perioad de timp, stabilit prin contractul de asigurare.

4. Dup riscurile cuprinse n asigurare, se clasific astfel:

asigurarea mpotriva riscurilor determinate de unele fenomene speciale ( incendiu,

explozie, micri seismice );

asigurarea mpotriva fenomenelor naturale ( grindin, furtun, ploi toreniale, inundaii,

trsnet ), care sunt specifice asigurrii culturilor agricole, rodul viilor i al pomilor;

asigurarea mpotriva bolilor, epizotiilor i accidentelor, practicate n cazul animalelor;

asigurarea mpotriva avariilor i a unor riscuri specifice pentru mijloacele de transport;

asigurarea mpotriva evenimentelor ce pot aprea n viaa oamenilor, cum ar fi: boli,

accidente, pierderea parial sau total a capacitii de munc;

20

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

asigurarea pentru cazurile de rspundere civil, care se refer la prejudicii cauzate unor

tere persoane, prin accidente de munc, accidente de autovehicule etc.

5. Dup sfera de cuprindere n profil teritorial, asigurrile se grupeaz n:

asigurri interne, n care prile contractante au domiciliul n aceeai ar, iar riscurile

se pot produce pe acelai teritoriu;

asigurri externe, atunci cnd prile contractante nu sunt n acelai teritoriu sau

obiectul ( riscul asigurat ) se va afla i se va produce pe teritoriul altei ri.

6. Dup felul raporturilor care se stabilesc ntre prile contractante

asigurrile se grupeaz n:

asigurri directe prevzute prin contractul de asigurare sau sub efectul legii;

asigurri indirecte ( reasigurri ), care se caracterizeaz prin raportul care exist ntre dou

societi de asigurare, din care una are calitatea de reasigurat, iar cealalt de reasigurator.

Relaia ( asigurri indirecte ) are la baz contractul de asigurare, fr ca ntre

reasigurtor i asigurat s existe un raport juridic. Deci, asigurarea indirect reprezint de fapt

o asigurare a asigurtorului, raport ce apare numai n cazurile societilor de asigurare.

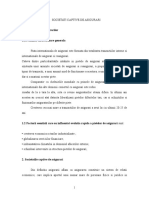

1.6. Piaa asigurrilor

Ca activitate economico-financiar, operaiunile de asigurare - reasigurare se

realizeaz ntr-un cadru organizat numit piaa asigurrilor, care n form schematic este

prezentat alturat:

Figura 1.6.1. Schema pieei asigurrilor

Societi de asigurare

ASIGURTORI

(Ofertani)

Societi de asigurare-reasigurare

Asociaii mutuale de

asigurare

Ageni economici

Instituii publice

ASIGURAI

(Cerere)

Organizaii fr scop lucrativ

21

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

Persoane fizice

Sursa: Angelescu Carmen, Asigurri i Reasigurri, Bucureti, 2006.

Ca parte a sistemului general de pia, piaa asigurrilor subliniaz faptul c n acest

spaiu apare cererea ( care vine din partea persoanelor fizice i juridice asigurabile, dornice

s ncheie diverse tipuri de asigurri ) i oferta de asigurare ( susinut de organizaii

specializate, autorizate s funcioneze n acest domeniu, i capabile, sub raport financiar, s

desfoare o astfel de activitate ), ca raport ntre ofertant i solicitant, susinut de norme i

legi. Ea este parte a pieei mrfurilor, unde asigurtorul vinde serviciile sale, precum i a pieei

capitalurilor, prin fonduri puse la dispoziie societilor comerciale bancare i de credit.

Dimensiunea acestei piee speciale depinde de cererea de asigurare determinat pe de

o parte, de puterea economic a persoanelor fizice i / sau juridice asigurabile i asigurate,

iar pe de alt parte, de convingerea acestora n utilitatea asigurrii prin instituii specializate

(care exprim oferta agenilor economici asigurtori ).

Dimensiunea pieei

Elementul hotrtor, care definete dimensiunea pieei asigurrilor, l constituie Cererea de

asigurare.

determinat, pe de o parte, de puterea economic a persoanelor fizice i juridice asigurabile,

iar pe de alta, de convingerea acestora de utilitatea asigurrii mijlocite de organizaiile specializate;

se concretizeaz n contracte de asigurare, dup confruntarea ei cu oferta. Este posibil ca nu

toate persoanele care au solicitat oferte de la organizaiile de asigurare s ncheie contracte cu acestea,

fie pentru c nu gsesc conveniena sperat, fie deoarece condiiile solicitanilor nu sunt acceptate de

ctre ofertani.

n final, mrimea pieei de asigurare se exprim cu ajutorul mai multor indicatori, printre

care:

numrul contractelor ncheiate n perioada de referin;

numrul polielor active;

valoarea anual a primelor de asigurare;

cuantumul sumelor asigurare n perioada de referin;

valoarea total a angajamentelor asumate de societile de asigurare la un moment dat.

22

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

Cererea de asigurare de persoane, bunuri i de rspundere civil vine din partea persoanelor

fizice, care vor s ncheie contracte de asigurare pentru protecia lor i a familiilor lor, precum i din

partea unitilor economice preocupate s ofere securitate salariailor lor n caz de accidente sau

boli profesionale.

Cererea de asigurri de bunuri i de rspundere civil vine din partea persoanelor juridice ntreprinderi de tot felul, instituii publice, organizaii fr scop lucrativ etc., interesate n protejarea

activelor de care dispun mpotriva pericolelor care le amenin i a rspunderilor civile legale fa de

teri.

Oferta de asigurare este prezentat de:

societile comerciale de asigurare cu capital privat, de stat sau mixt;

organizaiile mutuale de asigurare;

tontine.

Societile comerciale de asigurare:

indiferent de forma de proprietate, i desfoar activitatea potrivit legii, urmrind

realizarea de profit;

sunt obligate s se ncadreze n prevederile legale referitoare la:

mrimea capitalului social minim subscris i vrsat;

mrimea obligaiilor pe care i le pot asuma;

rezervele de prime i / sau de daune pe care trebuie s le constituie;

modul de inere a evidenei activitii desfurate;

forma bilanului i a contului de profit i pierdere care trebuie ntocmite i publicate etc..

trebuie s respecte avizele i normele organului de stat nsrcinat cu supravegherea

asigurrilor.

Organizaiile de asigurare de tip mutual

efectueaz operaii de asigurare pentru membrii lor, potrivit statutelor acestora,

avnd la baz principiul mutualitii;

urmresc ntrajutorarea membrilor lor, iar nu obinerea de profit;

fiecare membru al unei organizaii mutuale are o dubl calitate: de asigurat i de

asigurtor;

n calitate de asigurat, fiecare membru al grupului particip la formarea fondului

comun de asigurare, cu contribuia ce i-a fost stabilit. Din fondul astfel constituit, se acoper

daunele suferite la asigurrile de bunuri i de rspundere civil i se achit sumele asigurate la

23

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

asigurrile de persoane. La finele anului, se procedeaz la regularizarea contribuiilor n funcie

de mrimea real a daunelor i, respectiv, a sumelor asigurate, achitate ori rmase de plat,

majorndu-se sau diminundu-se, dup caz.

n unele ri, n cazul n care anumite organizaii mutuale, ca de exemplu cele din

domeniul agriculturii, nu i pot acoperi integral cheltuielile legate de asigurare, pe seama

propriilor lor contribuii, n completarea acestora primesc subvenii de la stat ( este concludent n

acest sens exemplul Franei, unde funcioneaz astfel de organizaii ).

Tontinele

aceste asociaii i datoreaz denumirea bancherului italian, Lorenzo Tonti, din secolul al

XVII-lea, care le-a introdus n Frana, dup ce le-a experimentat n Italia;

sunt asociaii constituite pentru o perioad determinat de timp ( de exemplu 15 ani) , n

decursul creia membrii asociaiei vars la fondul comun o cotizaie anual, care variaz n

funcie de vrst. La expirarea termenului pentru care a fost constituit asociaia, suma rezultat

din capitalizarea cotizaiei de-a lungul anilor se mparte ntre membrii supravieuitori. Asociaii

asemntoare se organizeaz i pentru cazurile de deces.

n Romnia, ncepnd din anul 1991, activitatea de asigurare se desfoar prin:

societi de asigurare;

societi de asigurare - reasigurare;

societi de reasigurare, n condiiile stabilite de lege.

n prezent pe piaa romneasc a asigurrilor activeaz zeci de societi de asigurri ( la

data de 31.12.2008, n evidena Comisiei de Supraveghere a Asigurrilor erau nregistrate 49

societi de asigurare ), care au rezultate deosebite i care prin activitatea lor susinut au dus la

creterea ofertei de asigurare ( tabelul 1.6.2 .)

Tabelul 1.6.2. Evoluia numrului societilor de asigurri n perioada 1991 2008

Nr. crt

Anul

Numr societi

1991

1997

47

1998

64

1999

72

2000

73

24

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

2008

49

Sursa: INTERNET: www.csa - isc.ro, Raport anual 2008 al CSA.

Prin intrarea n vigoare a Legii nr.403/2004 (n octombrie 2004) care a modificat i

completat Legea nr.32/2000 privind activitatea de asigurare i supravegherea asigurrilor, cu

modificrile i completrile ulterioare, clasificaia asigurrilor de via i a asigurrilor

generale a fost aliniat pe deplin la directivele europene n domeniu. n consecin, n cursul

anului 2008, societile de asigurare i-au rencadrat produsele de asigurare conform noii

clasificaii, proces care a influenat ritmurile anuale de cretere nregistrate n 2008 la anumite

clase de asigurare.

Transformrile climatice i experiena negativ prin care a trecut Romnia, pe fondul

numeroaselor evenimente catastrofice produse, i vor pune amprenta asupra activitii de

subscriere facultativ a riscurilor de catastrofe naturale, avnd n vedere faptul c att

societile de asigurare, ct i cele de reasigurare au devenit mult mai prudente n evaluarea i

preluarea riscurilor. Totodat, prin implementarea noilor prevederi legale, va avea loc o

cretere a gradului de pregtire i perfecionare profesional a persoanelor angajate n

domeniul asigurrilor, cu efecte pozitive asupra calitii serviciilor prestate i a informaiilor

furnizate consumtorilor de produse de asigurare.

Mai jos este prezentat diamica indemnizaiilor pltite n 2008 pentru asigurrile

generale ct i reprezentarea grafic a acestora. De asemenea i primele brute subscrise de

ctre societile de asigurri i ponderea lor pe pia ct i reprezentarea grafic.

Tabelul1.6.3.Dinamica indemnizaiilor brute pltite n 2008 pentru asigurrile generale

ANUL

INDEMNIZAII BRUTE

PLTITE PENTRU

ASIGURRILE

GENERALE (RON)

CRETEREA

NOMNAL

FA DE ANUL

ANTERIOR ( % )

2004

779768,803

2005

1236598,529

58,58

9,3

42,5

2006

1661359,989

34,35

8,6

23,7

RATA

INFLAIE

(%)

CRETEREA

REAL

FA DE ANUL

ANTERIOR ( % )

14,1

25

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

2007

2008

2481961,116

49,39

4,8

42,4

3090976,362

24,54

6,57

16,86

Grafic 1.6.4. Reprezentarea grafic a indemnizaiilor brute pltie n 2008 pentru

asigurrile generale

Sursa: INTERNET, www.csa isc.ro, Raport anual 2008 al CSA.

Tabelul 1.6.5. Prime brute suscrise de societile de asigurri n 2008 i ponderea lor n

total pia.

Nr.

Crt

1

2

3

4

5

6

7

8

SOCIETATE

ALLIANZ - TIRIAC

ASIBAN

ASIROM

ASTRA

BCR ASIGURRI

BT ASIGURRI

GENERALI

ING ASIGURRI DE VIA

PRIME BRUTE

PONDEREA N

SUBSCRISE ( RON)

TOTAL PIA ( % )

1234429,06

17,2

556160,387

7,75

628361,353

8,76

374182,933

5,21

559976,34

7,8

273702,487

3,81

382129,323

5,33

501101,72

6,98

OMNIASIG VIENNA

9 INSURANCE GROUP

883919,762

26

12,32

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

10

11

12

13

UNITA VIENNA

INSURANCE GROUP

TOTAL

ALTE SOCIETI

TOTAL GENERAL

474166,761

5868130,127

1307659,572

7175789,699

6,61

81,77

18,23

100

Grafic 1.6.6 Reprezenatrea grafic privind primele brute suscrise de societile de asigurri n

2008 i ponderea lor n total pia.

Sursa: INTERNET, www.csa isc.ro, Raport anual 2008 al CSA.

27

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

CAPITOLUL II

PRODUCIA AGRICOL I FORMELE DE RISC MANIFESTATE

2.1. Catastrofele naturale i implicaii n activitile din agricultur

Printre calamitile naturale cele mai pgubitoare i mai de temut, avnd o larg arie

de rspndire pe glob, se numr: furtunile, inundaiile, seismele, seceta, incendiile i

accidentele.

Pagubele pricinuite de furtuni, cicloane, vijelii, vrtejuri, sunt numeroase:

dezrdcinri de pomi, distrugeri de recolte, ruperi de instalaii, smulgeri de acoperiuri,

drmri de cldiri, moartea animalelor. Ca i inundaiile, aceste fenomene afecteaz ntreaga

gospodrie a agricultorului, fcnd s se resimt mult vreme efectele financiare negative.

Furtuna i inundaiile produc pagube pe oriunde trece, pe poriuni ntinse din sate i

orae, afectnd att populaia de la sate ct i de la orae.

Regimul ploilor este diferit de la ar la ar i de la o regiune la alta. Cauzele acestor

diferene se regsesc n poziia geografic i microclimatul local.

Inundaiile

Se produc, de regul, primvara n regiunile temperate sau reci, ca urmare a topirii

brute a zpezii ori a gheii, i vara n regiunile cu climat tropical ori musonic.

Precipitaiile sub form de averse, ca i ploile linitite de lung durat, cele cazute pe

terenuri impermeabile ori n pant abrupt conduc, de asemenea, la ieirea rurilor din matc

i la revrsarea lor.

Fisurarea digurilor, ruperea barajelor, blocarea unor cursuri de ap cu trunchiuri de

copaci, crengi, pietre i alte aluviuni provoac inundaii extrem de pgubitoare.

Seceta

28

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

Indiferent de forma pe care o mbrac - afecteaz puternic activitatea economic i

prin acestea, periclitez nsi viaa oamenilor i a animalelor, pe ntinse zone geografice.

ntreruperea procesului vegetativ, din cauza insuficienei sau a lipsei totale a

precipitaiilor i, sau temperaturilor atmosferice ridicate, conduce la:

diminuarea sau la compromiterea ntregii recolte din zonele calamitate;

nfometarea populaiei care provoac degradarea biologic a organismului uman;

accentuarea mortalitii generale i n special a celei infantile;

diminuarea rezervelor de ap din bazinele de acumulare, ruri i pnz freatic, cu

consecine nefaste asupra consumului populaiei, aprovizionrii industriei funcionrii

centralelor hidroelectrice, desfurrii normale a navigaiei fluviale.

Pe un plan mai general, seceta influenteaz negativ marimea produsului intern brut,

echilibrul balanei comerciale i pe cel al balanei de pli.

Grindina

Este un fenomen meteorologic care nsoete de multe ori ploile i n special furtunile.

Caracteristica acestui fenomen este c plou cu mici particule de ghea de diferite dimensiuni

i forme. n general, grindina produce stricciuni dac diametrul particulelor este mai mare de

3 mm. Cderile de grindin, nsoite de vijelie ori furtun, care distrug culturile de cmp, via

de vie, pomii fructiferi, avariaz cldirile i autovehiculele, se dovedesc a fi extrem de

pgubitoare.

n ara noastr, grindina este un fenomen care se manifest frecvent n numeroase

regiuni, distrugnd culturi agricole abia rsrite sau aflate n prag de recoltare, via de vie,

pomi fructiferi, acoperiurile caselor ( mai ales cele din indril i igl ), precum si multe alte

bunuri.

Figura 2.1.1. Sezonul critic i frecvena de producere a fenomenelor de furtun,

grindin i ploaie torenial din sezonul activ de vegetaie al culturilor agricole.

29

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

Sursa: Mic atlas de risc agroclimatic ediia 2004, INMH Bucureti.

Frigul, ngheul i furtunile de zpad perturb adesea viaa economic i provoac

importante pagube materiale.

2.2. Fonduri ce pot fi alocate n sistemul asigurrilor agricole

Exist forme variate de constituite a fondurilor bneti de care societatea are nevoie n

caz de producere a unor calamiti naturale sau accidente.

Acestea pot mbraca diferite forme:

Formarea i utilizarea de fonduri prin autoasigurare (autoprotecie);

Formarea i folosirea unor fonduri centralizate de rezerv;

Constituirea i folosirea fondurilor de asigurare propriu-zise;

Fondul de protejare a asigurailor;

Fondul de protecie a victimelor strzii;

Fondul naional pentru protejarea productorilor agricoli.

Pentru asigurrile agricole exist un fond de protejare a productorilor agricoli dupa

cum urmeaz:

Fondul naional pentru protejarea productorilor agricoli

30

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

Se constituie din iniiativa Ministerului Agriculturii pentru asigurarea culturilor

agricole i a efectivelor de animale, mpotriva factorilor naturali de risc ( calamitilor

naturii );

Sursele de constituire a fondului sunt:

0,5 % din veniturile realizate din vnzarea bunurilor i serviciilor de ctre agenii

economici, pe ntreaga economie naional;

1 % din primele brute ncasate anual de toate societile de asigurri din ar;

5 % din suma drepturilor de redeven ncasate de Agenda Domeniilor Statului:

Cotizaia perceput de la producatorii agricoli pentru nscrierea ca membri la fond i

taxa anual calculat n funcie de valoarea asigurat;

Donaii, contribuii, ale unor persoane fizice i juridice;

Cota de 10% din cuantumul anual al taxelor vamale aferente importurilor de produse

agroalimentare;

Cota de 10% din volumul accizelor aferente buturilor alcoolice i tutunului;

Valoarea taxelor ncasate din eliberarea avizelor sanitar-veterinare i fitosanitare

pentru operaiunile de import-export.

n situaii excepionale, cnd aciunea fenomenelor naturale se desfoar pe zone

ntinse, provocnd pagube economico-sociale majore, se poate utiliza o sum din bugetul

statului, nominalizat n mod expres prin hotrre a Guvernului.

2.3. Riscuri ce pot fi asigurate n sistemul de producie agricol ( sistemul

animal i vegetal )

Agricultura continu s se confrunte cu riscuri climatice care, n ultima perioad de

timp, au dobndit o frecven i intensitate de manifestare, necunoscute anterior.

n Romnia, se cunosc, fiind larg mediatizate, dezastrele provocate agriculturii ( i nu

numai ) de grindin, ploi toreniale, cu efectele lor indirecte, respectiv revrsri de ruri

inundaii, alunecri de terenuri ( primavar toamn ), de secet excesiv din ultimii ani, de

temperaturile deosebit de sczute, sub limita de rezisten biologic a culturilor i plantaiilor

( iarna ).

31

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

n condiiile unei economii libere, nedirijate, orice investiie personal este sub semnul

riscului i al incertitudinii, cu att mai mult n agricultur, unde datorit problemelor specifice

ale procesului de producie - durata lung a ciclului de producie, rotaia lent a capitalului,

rata profitului mult mai redus comparativ cu alte ramuri economice - se impune o adevarat

protecie a investiiilor.

Asigurrile agricole, care prezint un specific aparte, s-au bucurat ncepnd cu anul

agricol 2002/2003 de efectele Legii nr. 381/2002 privind acordarea despgubirilor. n caz de

calamiti naturale n agricultur, menit s asigure o protecie sporit productorilor agricoli,

s-i sprijine material pentru a-i ncuraja s-i protejeze patrimoniul prin asigurare. Practic, la

ora actual nu mai exist fenomen natural nociv pentru culturile agricole, care s nu fie

acoperit prin asigurare.

Asigurarea animalelor

n ara noastr, protecia animalelor prin asigurare se realizeaz pe baze contractuale:

sunt asigurate animalele aparinnd persoanelor fizice i juridice, indiferent de forma

de proprietate, cu domiciliul, sediul sau rezidena n Romnia;

asiguratorul mai asigur animalele primite n folosina de persoane juridice i care

aparin altor persoane juridice;

animalele primite spre cretere sau ngrare de persoane fizice i juridice, pe baza de

contracte ncheiate cu persoane juridice.

Obiectul asigurrii

Sunt primite n asigurare:

bovinele n vrsta de ase luni i peste;

porcinele de ase luni i peste;

porcinele aflate n ngrtorii aparinnd persoanelor juridice avnd o greutate de cel

putin 40 de kg, indiferent de vrst;

ovinele i caprinele de un an i peste;

cabalinele n vrsta de 1-15 ani;

psri;

peti;

stupi de albine.

Nu pot fi asigurate:

32

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

animalele aflate n gospodriile care nu respect regulile zooigienice i sanitar

veterinare de ngrijire, hrnire, ntreinere i folosire a animalelor, din care cauz

animalele sunt ameninate de mbolnvire sau pieire;

animalele bolnave, inclusiv rahitice, istovite, schilodite, oarbe, cele care au suferit un

accident ce poate duce la pieirea lor, cele din localitile n care s-a stabilit carantin,

precum i animalele la care s-a fcut examinarea pentru tuberculoz, bruceloz sau

leucoz bovin i reacia a fost pozitiv.

Animalele se asigur pentru sumele propuse de asigurat, la stabilirea crora se ine

seama de urmtoarele criterii:

la animalele aparinnd persoanelor fizice, suma asigurat nu poate depi valoarea de

pe piaa local a animalelor respective. n caz de daun, din despgubiri asiguratorul

deduce franiza stabilit ( n procente, n raport cu suma asigurat );

la animalele de ras comun, aparinnd persoanelor juridice, suma asigurat nu poate

depi valoarea de pe pia local a animalelor n cauz;

la porcinele din ngrtorii, aparinnd persoanelor juridice, suma asigurat se

stabilete pe baza greutii medii a animalelor i a preului de achiziie al crnii n viu,

practicat de ctre societile comerciale de industrializare a crnii;

la animalele de reproducie, procurate din import de ctre persoane juridice, precum i

la cele de ras de provenien indigen, asigurarea se poate ncheia la sume

corespunztoare valorii de procurare ori celei de inventar a animalelor respective.

Animalele dintr-o gospodrie se primesc n asigurare numai pentru o sum egal

pentru fiecare animal din aceeai grup de vrst i de ras.

Despgubirea

Se acord despgubiri n cazurile de pieire a animalelor asigurate n urma:

bolilor, inclusiv sub form de epizooii;

accidentelor;

sacrificrii ( n anumite condiii );

scoaterii acestora din gospodrie pentru combaterea anemiei infecioase.

Pagubele produse ca urmare a sacrificrii animalelor se acoper de ctre asigurator,

dac aceast msur s-a luat:

n baza dispoziiilor date de autoritile publice competente n vederea prevenirii i

combaterii epizooiilor;

n urma unei boli incurabile care exclude utilizarea pe mai departe a animalului;

33

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

n urma unei boli care duce n mod cert la moartea animalului;

n cazul n care animalul a suferit un accident ce duce n mod cert la moartea acestuia.

n cazurile de pieire i, respectiv, de sacrificare a animalelor ca urmare a btrneii

asociate cu diferite boli, se acord despgubiri numai dac principala cauza a pieirii

animalului sau a sacrificrii acestuia a fost boala respectiv.

Nu se acord despgubiri n cazurile n care:

animalele au pierit din cauza btrneii, au fost tiate din motive de ordin gospodresc,

din cauza lipsei de productivitate, a scderii capacitii de munc ori de reproducie;

animalele au fost tiate din iniiativa asiguratului, fr ca acestea s fi prezentat semne

de boal i fr s fi existat o dispoziie de sacrificare dat de organele n drept;

animalele au fost tiate din dispoziia organelor veterinare numai ca urmare a faptului

c au reacionat pozitiv la tuberculinare sau c au fost depistate, prin examen

serologic, ca fiind bolnave de bruceloz ori au fost depistate, prin examen hematologic

sau prin alte examene de laborator, ca fiind bolnave de leucoz bovin, far ca boala

s fi fost constatat pe baza semnelor clinice evolutive i c aceasta s fi pus n pericol

iminent viaa animalelor;

animalele ce trebuiesc tiate ( sau carnea animalelor tiate ) sunt predate societilor

comerciale de industrializare a crnii sau altor ageni economici de valorificare a

crnii;

animalele au pierit din lips total de furaje sau ca urmare a unei furajri insuficiente

cantitativ sau calitativ, indiferent de cauzele care au pricinuit lipsa de furaje din gospodrie;

pieirea animalelor a fost produs de operaii militare n timp de rzboi;

cadavrele animalelor sau resturile lor au fost distruse sau ngropate nainte de

examinarea lor de ctre organele n drept.

Despagubirea de asigurare nu poate depi suma la care s-a ncheiat asigurarea, nici

cuantumul pagubei i nici valoarea animalului din momentul producerii riscului asigurat.

Cuantumul pagubei - valoarea animalului ce se despgubete, din care s-a sczut

valoarea recuperrilor.

Valoarea animalului ce se despgubete nseamn:

valoarea, la data producerii riscului asigurat, pe piaa local, a unui animal sntos de

aceeai specie, ras, sex, vrst, stare de ntreinere i productivitate, pentru toate animalele

pierite;

valoarea stabilit n funcie de greutatea brut n viu, i de preurile de contractare

34

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

practicate.

La stabilirea cuantumului pagubei se ine seama de valoarea recuperrilor: carne, piele,

organe, coarne, copite, pr, ln etc.

La calcularea despgubirilor, cheltuielile fcute de asigurat n vederea prevenirii sau

micorrii pagubei ( taxe de consultaie, costul medicamentelor, taxe de sacrificare etc. ) nu se

iau n considerare.

Asiguratorul nu acord despgubiri n cazurile n care paguba s-a produs sau s-a mrit:

la asigurrile ncheiate cu persoane juridice - din culpa unui membru din conducerea

persoanei juridice care lucreaz cu asiguratul n aceast calitate; la asigurrile

ncheiate cu ntreprinztori particulari - din culpa unui membru din conducere, lucrnd

n aceast calitate, sau a oricrui alt prepus al asiguratului;

la asigurrile ncheiate cu persoane fizice - din culpa asiguratului sau a oricrei

persoane fizice majore care, n mod sistematic, locuiete i gospodrete mpreun cu

asiguratul.

Primele de asigurare anuale

Sunt stabilite de asigurator, n procente fa de suma asigurat pe specii, rase i grupe

de vrst de animale.

Rspunderea asiguratorului ncepe:

n caz de accident, dac pieirea sau tierea animalului a avut loc dup cinci zile de la

expirarea zilei n care s-au pltit primele de asigurare i s-a ntocmit contractul de

asigurare;

n caz de boal, dac pieirea, tierea sau scoaterea animalelor din gospodrie pentru

combaterea anemiei infecioase a avut loc dupa 60 de zile de la expirarea zilei n care

s-au platit primele i s-a ntocmit contractul de asigurare.

Rspunderea asiguratorului nceteaz la ora 24 a ultimei zile din perioada pentru care

s-a ncheiat asigurarea.

Asigurarea facultativ global:

se ncheie pentru efectivele mari de animale pe care le dein societile comerciale

pentru producerea, industrializarea i comercializarea produselor agrozootehnice,

societile agricole i asociaiile agricole;

asigurarea global se ncheie fr termen i include toate animalele din aceeai specie,

care au mplinit vrsta de cuprindere n asigurare;

35

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

primele de asigurare sunt fixe, pe specii i grupe i se achit trimestrial, pe cap de

animal, n funcie de numrul animalelor din specia asigurat, existena la finele

trimestrului precedent celui n care se face calcularea primelor;

n cazul n care numrul animalelor existente la sfritul trimestrelor prezint

modificri eseniale fa de cel prevzut, se procedeaz la regularizarea primelor;

contractul de asigurare se reziliaz, fr restituirea primelor, n cazul n care sumele

datorate de unitatea asigurat, cu titlu de prim, nu au fost achitate la scaden i nici

n perioada de psuire;

asiguratorul acord despgubiri numai n cazurile n care unitile asigurate sunt cu

primele achitate la zi i numai cu condiia plii, n prealabil, a ratei de prim n al

carei termen de psuire s-a produs evenimentul asigurat;

despgubirile se acord n limita sumelor asigurate, innd seama de ras, sexul i

vrsta animalului la data producerii evenimentului asigurat;

pentru aceeai specie de animale nu pot fi valabile, n acelai timp, att asigurarea

obinuit, ct i cea global;

asigurare facultativ global o pot ncheia i cresctorii de animale, persoane fizice,

dar numai pentru bovine. Aceasta se poate ncheia pentru 2-10 bovine, pe o perioad

de 6 luni sau un an, cu prime unice, care se achit anticipat. Despgubirea se stabilete

n limita sumelor asigurate, inndu-se seama de ras, sexul i vrsta bovinei la data

producerii evenimentului asigurat;

dupa fiecare caz de pagub, suma total asigurat se reduce cu suma acordat cu titlu

de despgubire. Bovinele rmase i cele intrate n gospodrie dup producerea

evenimentului asigurat sunt asigurate n continuare, pn la expirarea asigurrii,

pentru suma total asigurat astfel redus.

n cazul n care un asigurat are ncheiat o asigurare a bovinelor, acesta poate ncheia

i asigurri obinuite pentru bovinele existente n gospodrie care depesc numrul prevzut

pentru asigurarea global. De asemenea, suma total asigurat, redus cu despgubirile

acordate poate fi completat printr-o asigurare obinuit.

Asigurarea culturilor agricole, obiectul asigurrii:

Societile specializate n asigurri agricole ncheie contracte de asigurare, cu persoane

fizice, asociaii agricole, societi comerciale agricole i regii autonome, pentru:

culturi agricole;

rodul viilor;

36

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

rodul pomilor;

rodul hameiului.

Despgubirea

Asigurarea acoper urmatoarele riscuri:

la culturile agricole - grindina, ngheul trziu de primavar i / sau ngheul timpuriu

de toamn, efectele directe ale ploilor toreniale, prabuirile sau alunecrile de terenuri

cultivate, incendiul provocat de descrcri electrice, precum i efectul furtunii pe

terenurile nisipoase;

la rodul viei, al pomilor i al hameiului - fenomenele de mai sus, precum i furtuna.

n ceea ce privete riscurile asigurate, unele societi accept, ca riscuri asigurate, n

plus fa de cele enumerate mai sus:

furtuna;

uraganul;

incendiul.

Societile n cauz nu acord despgubiri pentru pagubele produse de:

diminuare produciei din cauza nerespectrii regulilor agrotehnice;

acumulri, bltiri sau revrsri de ape provenite din topirea zpeziior, ploi de durat,

infiltraia apelor, ridicarea nivelului pnzei freatice;

revrsarea apelor Dunrii;

operaii militare n timp de rzboi.

Asigurarea acoper pagubele, la valoarea produciei, suferite prin pierderi cantitative,

cum ar fi:

la cereale - pierderile de boabe;

la sfecla de zahr - pierderile de rdcini sau de smn, n funcie de obiectivul

urmrit de asigurat;

la in i la cnep - pierderile de fuior sau de smn, dup caz;

la cartofi - pierderile de tuberculi etc.

Excepie de la aceast regul fac culturile de tutun, la care asigurarea acoper i

pierderile calitative provocate de grindin.

Asigurarea se poate ncheia oricnd n timpul anului i este valabil pentru anul

agricol n curs sau pentru anul calendaristic, dup cum prile au convenit.

Durata asigurrii

37

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

Unele societi prefer contractele anuale, n timp ce altele las la atitudinea

asiguratului posibilitatea de a opta fie pentru contracte anuale, fie pentru contracte pe termen

de trei ani.

n ipoteza opional, sunt utilizate urmtoarele soluii:

la asigurarea pausal a arabilului, contractele se ncheie pentru o perioada de trei ani;

la asigurarea obinuit a culturilor agricole, a rodului viei, a pomilor i a hameiului,

exist dou alternative: contractul se poate ncheia fie pentru o perioad de minimum

trei ani, fie anual.

La asigurarea obinuit anual se percepe un adaos de prim, fa de prima perceput

la asigurarea multianual.

n sistemul de asigurare pausal a terenului arabil se pot asigura culturile agricole de

pe ntreaga suprafa arabil a asiguratului, cu unele excepii:

loturile de hibridare;

culturile semincere;

tutunul;

via;

pomii fructiferi i hameiul.

Aceste culturi pot fi ns asigurate separat n cadrul asigurrii obinuite. La asigurarea

obinuit a culturilor suma asigurat se stabilete de asigurat, n limitele agreate de asigurator

i care sunt difereniate, n funcie de grupa tarifar n care se ncadreaz fiecare cultur.

La asigurarea pausal a terenului arabil, suma asigurat este fix pe hectar. Dac la

producerea riscului asigurat se dovedete c suma asigurat la o anumit cultur a fost

stabilit la o valoare mai mare dect cea real, asiguratorul este obligat s acopere dauna

produs la nivelul pagubei reale, nu la cel al sumei asigurate. n situaia invers, dac suma

asigurat a unei culturi este mai mic dect valoarea real a acesteia, asguratorul are obligaia

s acopere numai acea parte din pagub nregistrat, care se scrie n limitele sumei asigurate.

Prima tarifar la culturile agricole, rodul viei, al pomilor i al hameiului ( la 100 de lei

suma asigurat ) este stabilit de asigurator, pe grupe tarifare i pe categorii de judee, n

funcie de:

specificul culturii;

gradul de sensibilitate al acesteia la factorii de risc asigurai;

evoluia daunelor provocate de respectivii factori n zona respectiv;

felul asigurrii.

38

PIAA ASIGURRILOR AGRICOLE - TENDINE I PERSPECTIVE

La asigurarea pausal a terenului arabil, prima tarifar este stabilit pe zone indiferent