S-ar putea să vă placă și

- Cheltuieli IndirecteDocument6 paginiCheltuieli IndirecteBogdan Hodeniuc100% (1)

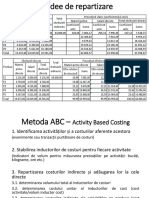

- Metoda ABCDocument14 paginiMetoda ABCIlinca MuntianuÎncă nu există evaluări

- 3 - 2 Metoda de Calculatie A Costurilor Bazata Pe ActivitatiDocument14 pagini3 - 2 Metoda de Calculatie A Costurilor Bazata Pe ActivitatiGinga Dani100% (1)

- Etapele Metodologice Privind Calculaţia Costurilor de ProducţieDocument5 paginiEtapele Metodologice Privind Calculaţia Costurilor de ProducţiePopescu Catalina VeronicaÎncă nu există evaluări

- Examen Partial Control - Rezolvare - Var 2Document2 paginiExamen Partial Control - Rezolvare - Var 2AndreeaClaudiaIugaÎncă nu există evaluări

- Aplicatii Practice MP - RezolvateDocument16 paginiAplicatii Practice MP - Rezolvateelena chituÎncă nu există evaluări

- Contabilitate de Gestiune A IntreprinderiiDocument84 paginiContabilitate de Gestiune A Intreprinderiianiri_82Încă nu există evaluări

- Tipuri de CosturiDocument10 paginiTipuri de CosturiVezetiu Ramona TamaraÎncă nu există evaluări

- Licenta BogdanDocument48 paginiLicenta BogdanDo Doryn100% (1)

- 1622 - Curs 4 Si Seminar CM 2017Document16 pagini1622 - Curs 4 Si Seminar CM 2017Leliana Bolcu100% (1)

- 1622 - Curs 8 Si Seminar CAEE Si MCAEC 2017Document14 pagini1622 - Curs 8 Si Seminar CAEE Si MCAEC 2017Leliana Bolcu100% (2)

- Studiu de Caz Privind Contabilitatea Manageriala Integrata Si AutonomaDocument5 paginiStudiu de Caz Privind Contabilitatea Manageriala Integrata Si AutonomacristinaÎncă nu există evaluări

- Metode de Tip PartialDocument16 paginiMetode de Tip PartialAna IrimiaÎncă nu există evaluări

- Monografie Contabila Lucrari de ConstructiiDocument5 paginiMonografie Contabila Lucrari de ConstructiipinkvidaÎncă nu există evaluări

- Proiect Contabilitate CreativaDocument21 paginiProiect Contabilitate CreativaMirela DerscanuÎncă nu există evaluări

- Referat Contabilitate de GestiuneDocument5 paginiReferat Contabilitate de GestiuneEugen Eugen GenÎncă nu există evaluări

- Contabilitate de GestiuneDocument9 paginiContabilitate de GestiuneLoredana Lry100% (1)

- Contabilitate CreativaDocument21 paginiContabilitate CreativaDaniela Radu100% (1)

- 1622 - Curs 9 Si Seminar CM 2019 PT 12decDocument9 pagini1622 - Curs 9 Si Seminar CM 2019 PT 12decMonica MadalinaÎncă nu există evaluări

- Procedee RepartizareDocument3 paginiProcedee RepartizareMirela PorochÎncă nu există evaluări

- Tema 08 Planificarea Financiara 07 DecDocument21 paginiTema 08 Planificarea Financiara 07 DecFlorin Ionut Bratu100% (1)

- 2 - Tehnici de Calculatie Si Management Al CosturilorDocument24 pagini2 - Tehnici de Calculatie Si Management Al CosturilorAnonymous cqoc4Mrk5PÎncă nu există evaluări

- Analiza Si Managementul CosturilorDocument67 paginiAnaliza Si Managementul CosturilorMarius TobaÎncă nu există evaluări

- ContaDocument14 paginiContaEmmaÎncă nu există evaluări

- MP An 3 Sem 2 AplicatiiDocument9 paginiMP An 3 Sem 2 AplicatiiOarga Catalin-PetruÎncă nu există evaluări

- Măsurarea Și Controlul Performanței Aplicatia 1Document2 paginiMăsurarea Și Controlul Performanței Aplicatia 1Medina NicolescuÎncă nu există evaluări

- Toate Cheltuielile Costuri DirecteDocument833 paginiToate Cheltuielile Costuri DirecteFlorin-Robert ROBUÎncă nu există evaluări

- Fisa de Evaluare Caiet Practic Cont ManDocument1 paginăFisa de Evaluare Caiet Practic Cont ManDenapÎncă nu există evaluări

- Pre DareDocument30 paginiPre DareIonelia Cindroi DamsaÎncă nu există evaluări

- Aplicatii Practice MPDocument9 paginiAplicatii Practice MPIrina AevoaeiÎncă nu există evaluări

- Tema 6Document31 paginiTema 6Damiana RusuÎncă nu există evaluări

- Suport de Curs 14 - . Analiza Cheltuielilor Cu PersonalulDocument10 paginiSuport de Curs 14 - . Analiza Cheltuielilor Cu PersonalulAlexandra ChihaÎncă nu există evaluări

- Seminar 2 - REZOLVAT - Chelt Indirecte Si Repartizarea Lor Cu Rezolvarea ProblemelorDocument5 paginiSeminar 2 - REZOLVAT - Chelt Indirecte Si Repartizarea Lor Cu Rezolvarea ProblemelorClau ClaudyaÎncă nu există evaluări

- 1622 - Curs 3 Si Seminar Mastere CM 2017Document9 pagini1622 - Curs 3 Si Seminar Mastere CM 2017Leliana BolcuÎncă nu există evaluări

- Fundamentarea Costului Unitar Al ProduselorDocument3 paginiFundamentarea Costului Unitar Al ProduselorOana TudoracheÎncă nu există evaluări

- Curs 1 Contab ManagerialăDocument7 paginiCurs 1 Contab ManagerialăMari PoviÎncă nu există evaluări

- Seminarul 5 - CG - Organizarea Contabilității de Gestiune Cu Ajutorul Clasei 9 de Conturi PDFDocument5 paginiSeminarul 5 - CG - Organizarea Contabilității de Gestiune Cu Ajutorul Clasei 9 de Conturi PDFNuță AdrianaÎncă nu există evaluări

- Tema 5 - Scema - 2020Document32 paginiTema 5 - Scema - 2020VasikoÎncă nu există evaluări

- Cursul 6 - AEF - Analiza Cheltuielilor ÎntreprinderiiDocument26 paginiCursul 6 - AEF - Analiza Cheltuielilor ÎntreprinderiiCezara GradinariuÎncă nu există evaluări

- Functiile Contabilitatii de GestiuneDocument18 paginiFunctiile Contabilitatii de Gestiunelaninia92Încă nu există evaluări

- Metoda Globala - Master CAGA Fara Probleme PropuseDocument13 paginiMetoda Globala - Master CAGA Fara Probleme PropuseCiuciu CristinaÎncă nu există evaluări

- Motoda ABCDocument4 paginiMotoda ABCVlad PorochÎncă nu există evaluări

- CursDocument63 paginiCurselenapopaiancuÎncă nu există evaluări

- Proiect TrifiDocument10 paginiProiect TrifialexandrabrinzeiÎncă nu există evaluări

- Monografie Contabilitate GestiuneDocument11 paginiMonografie Contabilitate Gestiunela_getaÎncă nu există evaluări

- Seminar 3+4+5 CNT ManagerialaDocument6 paginiSeminar 3+4+5 CNT ManagerialaRadu CioleaÎncă nu există evaluări

- Unitatea de Învăţare U.12. COSTURILE DE PRODUCŢIE: CuprinsDocument12 paginiUnitatea de Învăţare U.12. COSTURILE DE PRODUCŢIE: CuprinsdmariandrileaÎncă nu există evaluări

- Spiridon David Alexandru - IF - AA2Document19 paginiSpiridon David Alexandru - IF - AA2Grey SDÎncă nu există evaluări

- Analiza VADocument5 paginiAnaliza VAAndrei EnacheÎncă nu există evaluări

- Tema-4-Redactat Cont ManagDocument7 paginiTema-4-Redactat Cont ManagRotari OliviaÎncă nu există evaluări

- Proiect - Managementul ProiectelorDocument27 paginiProiect - Managementul ProiectelorAndrei TudorÎncă nu există evaluări

- Contabilitate Manageriala Cursul 12 2021Document19 paginiContabilitate Manageriala Cursul 12 2021Marilena LupeaÎncă nu există evaluări

- Cap 3Document11 paginiCap 3Alexandra IlincaÎncă nu există evaluări

- Proiect CMADocument7 paginiProiect CMAAnamaria MagaÎncă nu există evaluări

- Exemplu-Metoda NormativaDocument4 paginiExemplu-Metoda Normativadalia.liteanscaiaÎncă nu există evaluări

- Tema 4Document7 paginiTema 4Алинушка Вырлан АркушенкоÎncă nu există evaluări