S-ar putea să vă placă și

- Analiza Si Functionarea ConturilorDocument21 paginiAnaliza Si Functionarea ConturilorCristina NituÎncă nu există evaluări

- Atestat Dobanda Clasa A 12aDocument20 paginiAtestat Dobanda Clasa A 12aAlexandra BledeaÎncă nu există evaluări

- ATESTAT VenituriDocument61 paginiATESTAT Venituripaunita lipan100% (1)

- Acte Infiintare FirmaDocument6 paginiActe Infiintare FirmaNicu SmarandaÎncă nu există evaluări

- WWW - Referat.ro Imobilizari NecorporaleDocument10 paginiWWW - Referat.ro Imobilizari NecorporaleMireaAna-Maria100% (1)

- Flux de Numerar TeorieDocument5 paginiFlux de Numerar TeorieFodor Cristina100% (1)

- Atestat - Contabilitatea CapitalurilorDocument25 paginiAtestat - Contabilitatea CapitalurilorRodica B100% (1)

- Gavriliuc Andreea Ana-Maria - IAS 32Document18 paginiGavriliuc Andreea Ana-Maria - IAS 32Andreea GavriliucÎncă nu există evaluări

- Contul - Procedeu Specific Al Metodei ContabilitățiiDocument31 paginiContul - Procedeu Specific Al Metodei Contabilității2wheelsÎncă nu există evaluări

- Dreptul Afacerilor Contracte RomDocument44 paginiDreptul Afacerilor Contracte RomValeriu BriceagÎncă nu există evaluări

- Situatia Modificarilor Capitalului PropriuDocument1 paginăSituatia Modificarilor Capitalului PropriuMarius BuieÎncă nu există evaluări

- Reflectarea Financiar Contabilă A Imobilizărilor Corporale ATESTATDocument26 paginiReflectarea Financiar Contabilă A Imobilizărilor Corporale ATESTATAlexandra ȘtefănescuÎncă nu există evaluări

- Stornarea in Rosu Si NegruDocument3 paginiStornarea in Rosu Si NegruMihaela AndreiÎncă nu există evaluări

- Etapele Infiintarii Unei Intreprinderi IndividualeDocument4 paginiEtapele Infiintarii Unei Intreprinderi IndividualeMarin BasocÎncă nu există evaluări

- Analiza Surselor Proprii de FinantareDocument29 paginiAnaliza Surselor Proprii de Finantarepaponne29Încă nu există evaluări

- Prezentare AtestatDocument16 paginiPrezentare AtestatAlexandraÎncă nu există evaluări

- Teorie 1Document104 paginiTeorie 1EverSpikeÎncă nu există evaluări

- Conceptia JuridicaDocument8 paginiConceptia JuridicaALINA---ELENA POPAÎncă nu există evaluări

- Topic 1 - Contabilitatea Investitiilor Imobiliare - RezolvareDocument3 paginiTopic 1 - Contabilitatea Investitiilor Imobiliare - RezolvareGyök EzerhétszászhatvannégyÎncă nu există evaluări

- Atestat Contabilitatea Decontarilor Prin CasierieDocument34 paginiAtestat Contabilitatea Decontarilor Prin CasierieAlina VasilcaÎncă nu există evaluări

- RezerveDocument5 paginiRezerveMocanu MadalinaÎncă nu există evaluări

- Contabilitatea Decontarilor Prin Virament BancarDocument11 paginiContabilitatea Decontarilor Prin Virament BancarLili TigerÎncă nu există evaluări

- Seminra Nr. 1. Sistemul Unitar de BugeteDocument6 paginiSeminra Nr. 1. Sistemul Unitar de Bugeteungureanu gabrielaÎncă nu există evaluări

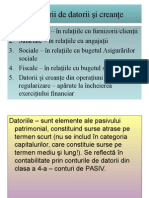

- Clasificarea Datoriilor Şi Creanţelor ComercialeDocument4 paginiClasificarea Datoriilor Şi Creanţelor ComercialeCristina RussuÎncă nu există evaluări

- Evidenţa Cheltuielilor Activităţii NeoperaţionaleDocument5 paginiEvidenţa Cheltuielilor Activităţii NeoperaţionaleNicaÎncă nu există evaluări

- Cerere Depunere NumerarDocument1 paginăCerere Depunere NumerarLilia SîrbuÎncă nu există evaluări

- Referat de Economie Contab ImobilizarilorDocument24 paginiReferat de Economie Contab ImobilizarilorCarmen NutuÎncă nu există evaluări

- Atestat Inventariere CompletDocument29 paginiAtestat Inventariere CompletAndrei ArnăutuÎncă nu există evaluări

- Curs 3 Contabilitatea Capitalului SocialDocument5 paginiCurs 3 Contabilitatea Capitalului SocialMario GheorgheÎncă nu există evaluări

- Dobanda Si Rolul Sau in EconomieDocument8 paginiDobanda Si Rolul Sau in EconomieBianca BerceanuÎncă nu există evaluări

- Contabilitatea Operatiunilor Cu NumerarDocument4 paginiContabilitatea Operatiunilor Cu NumerarcorishcaÎncă nu există evaluări

- Active CirculanteDocument4 paginiActive CirculanteDiana LMÎncă nu există evaluări

- Rolul Profesionistului Contabil in Organizarea Si Conduce Re ADocument3 paginiRolul Profesionistului Contabil in Organizarea Si Conduce Re ADragos CroitoruÎncă nu există evaluări

- Contabilitatea Decontarilor Cu TertiiDocument37 paginiContabilitatea Decontarilor Cu TertiiAnka Sorina PredutÎncă nu există evaluări

- 4 Imobilizări Necorporale Și FinanciareDocument3 pagini4 Imobilizări Necorporale Și FinanciareBanu OanaÎncă nu există evaluări

- Contabilitatea Cheltuielilor de ExploatareDocument23 paginiContabilitatea Cheltuielilor de ExploatareGeorgiana Simonovik100% (1)

- Bilantul Si Dubla Reprezentare (Curs 30.04.2020)Document6 paginiBilantul Si Dubla Reprezentare (Curs 30.04.2020)Mihalcioiu AndreiÎncă nu există evaluări

- Formele Controlului FinanciarDocument4 paginiFormele Controlului FinanciarCatalin Diaconu100% (1)

- Cerere de Verificare Disponibilitate Si Rezervare Denumire FirmaDocument3 paginiCerere de Verificare Disponibilitate Si Rezervare Denumire FirmaAntonia andreeaÎncă nu există evaluări

- Cig Evaluare La IntrareDocument2 paginiCig Evaluare La IntrareDaia Gabriela100% (1)

- Controlul Financiar Si Prevenirea Evaziunii FiscaleDocument26 paginiControlul Financiar Si Prevenirea Evaziunii FiscaleGeorge SobacheÎncă nu există evaluări

- Inregistrarea În Contabilitate A Deconturilor Fără Numerar La SC MONY POP SRLDocument37 paginiInregistrarea În Contabilitate A Deconturilor Fără Numerar La SC MONY POP SRLMaftei ViorelÎncă nu există evaluări

- Contabilitatea Terenurilor, MasuratoriDocument4 paginiContabilitatea Terenurilor, MasuratoriAndrea SzekelyÎncă nu există evaluări

- Bareme Test Active CirculanteDocument3 paginiBareme Test Active CirculanteMihaela TarceÎncă nu există evaluări

- APLICATIIDocument92 paginiAPLICATIIMacarie VeronicaÎncă nu există evaluări

- Atestat Impozite DirecteDocument28 paginiAtestat Impozite DirecteNICOLETA STANCIUÎncă nu există evaluări

- Bilant Tip Lista - GrupeDocument2 paginiBilant Tip Lista - Grupetudorbianca72670% (1)

- Atestat Impozitul Pe ProfitDocument20 paginiAtestat Impozitul Pe ProfitRazvan GhezuroiuÎncă nu există evaluări

- Contabilitatea CapitalurilorDocument21 paginiContabilitatea Capitalurilorbercea_meli7318100% (1)

- AtestatDocument28 paginiAtestatRoxyka Andreea0% (1)

- Conf Con 15.03.19Document282 paginiConf Con 15.03.19Savin IgorÎncă nu există evaluări

- Atestat ContabilitateDocument28 paginiAtestat ContabilitateDanielaPaunÎncă nu există evaluări

- Caracterizarea Imprumuturilor de StatDocument14 paginiCaracterizarea Imprumuturilor de StatIgor MargarintÎncă nu există evaluări

- 01 Profitul Contabil BrutDocument28 pagini01 Profitul Contabil BrutfloreaclaudiaÎncă nu există evaluări

- Contabilitatea VeniturilorDocument28 paginiContabilitatea VeniturilorOarga AlinaÎncă nu există evaluări

- CONTABILITATEA TertilorDocument4 paginiCONTABILITATEA TertilorAna Maria TatareanuÎncă nu există evaluări

- Contabilitatea Cheltuielilor Şi Veniturilor Instituţiilor PubliceDocument18 paginiContabilitatea Cheltuielilor Şi Veniturilor Instituţiilor PubliceBertescu AurelÎncă nu există evaluări

- Contabilitatea TertiilorDocument37 paginiContabilitatea TertiilorlucianÎncă nu există evaluări

- Lucrare Licenta 2009Document43 paginiLucrare Licenta 2009Fianu DanutÎncă nu există evaluări

- ReevaluareDocument22 paginiReevaluareMoga Bianca IonelaÎncă nu există evaluări

- 01e P.V. - de - Dare - În - Folosinta - Obiecte - de - Inventar - 17042020 - 165936 PDFDocument1 pagină01e P.V. - de - Dare - În - Folosinta - Obiecte - de - Inventar - 17042020 - 165936 PDFCatalin AntonescuÎncă nu există evaluări

- 01a Nota - Contabila - Preluare - Sume - La - 31.05.2019 PDFDocument1 pagină01a Nota - Contabila - Preluare - Sume - La - 31.05.2019 PDFCatalin AntonescuÎncă nu există evaluări

- 00 OpisDocument3 pagini00 OpisCatalin AntonescuÎncă nu există evaluări

- Fisa Postului Secretar Conf Omects 6143 Pe 2011+casierDocument8 paginiFisa Postului Secretar Conf Omects 6143 Pe 2011+casierCatalin AntonescuÎncă nu există evaluări

- Tema 1 - EonometrieDocument3 paginiTema 1 - EonometrieCatalin Antonescu100% (6)

- Fisa Postului Administrator Patrimoniu AntDocument9 paginiFisa Postului Administrator Patrimoniu AntCatalin AntonescuÎncă nu există evaluări

- Ghid Platforma CISCO ItessDocument30 paginiGhid Platforma CISCO ItessCatalin AntonescuÎncă nu există evaluări

- Test ExpresiiDocument2 paginiTest ExpresiiCatalin AntonescuÎncă nu există evaluări