S-ar putea să vă placă și

- Pensii în Italia: Ghidul pensiilor în Italia, cu regulile de acces la pensia obișnuită și la pensia anticipată în sistemul public și privatDe la EverandPensii în Italia: Ghidul pensiilor în Italia, cu regulile de acces la pensia obișnuită și la pensia anticipată în sistemul public și privatÎncă nu există evaluări

- Ghid Completare Si Depunere Declaratie Unica PDFDocument11 paginiGhid Completare Si Depunere Declaratie Unica PDFVali Cel RauÎncă nu există evaluări

- Cod Fiscal 2023 Taxe Si Contributii Sociale Datorate PFA Vs SRL Solutia OptimaDocument19 paginiCod Fiscal 2023 Taxe Si Contributii Sociale Datorate PFA Vs SRL Solutia OptimaDibilnac Andreea MariaÎncă nu există evaluări

- Taxe Si Contributii Sociale Datorate de PFA in 2020Document3 paginiTaxe Si Contributii Sociale Datorate de PFA in 2020Cristiana Si Georgian SiiaÎncă nu există evaluări

- Raport Impozite Si TaxeDocument32 paginiRaport Impozite Si TaxeDumitru LeuletuÎncă nu există evaluări

- Asistenta ANAFDocument14 paginiAsistenta ANAFClaudiuÎncă nu există evaluări

- Impozitul Pe Dividende in 2019Document3 paginiImpozitul Pe Dividende in 2019Margarit ValyÎncă nu există evaluări

- Q A Declaratia UnicaDocument29 paginiQ A Declaratia UnicaMadalina SenchiuÎncă nu există evaluări

- Seminar 1Document3 paginiSeminar 1Alexandra GabrielaÎncă nu există evaluări

- Regimul Fiscal Al Contractelor de ComisionDocument2 paginiRegimul Fiscal Al Contractelor de Comisionlibrexport2476Încă nu există evaluări

- Ghidul Fiscal Al Notarilor PubliciDocument16 paginiGhidul Fiscal Al Notarilor PublicidansarariuÎncă nu există evaluări

- CASS 2024Document9 paginiCASS 2024adi28adiÎncă nu există evaluări

- Ghid Meditatii 2022 Part9Document1 paginăGhid Meditatii 2022 Part9amicoadrianoÎncă nu există evaluări

- Ghid PFA Impozite Si Contributiile Sociale Datorate in 2020Document24 paginiGhid PFA Impozite Si Contributiile Sociale Datorate in 2020Clarisa OrbanÎncă nu există evaluări

- Contributii Si Asigurari Sociale-Mod de CalculDocument12 paginiContributii Si Asigurari Sociale-Mod de CalculCristian StoianÎncă nu există evaluări

- 2.2. Contabilitatea Impozitului Pe Venit Reţinut Din Alte Plăţi Efectuate În Folosul Persoanei Fizice. PrezDocument20 pagini2.2. Contabilitatea Impozitului Pe Venit Reţinut Din Alte Plăţi Efectuate În Folosul Persoanei Fizice. PrezLiliana QueenÎncă nu există evaluări

- Ghid Meditatii 2022 Part11Document1 paginăGhid Meditatii 2022 Part11amicoadrianoÎncă nu există evaluări

- 100 de Raspunsuri Din Contabilitate Pentru AntreprenoriDocument19 pagini100 de Raspunsuri Din Contabilitate Pentru Antreprenorimircea arfireÎncă nu există evaluări

- D212- Declaratia UnicaDocument26 paginiD212- Declaratia UnicaMarius MacsimÎncă nu există evaluări

- Modificările Fiscale Introduse Prin Legea 296-2023Document15 paginiModificările Fiscale Introduse Prin Legea 296-2023Carmen BirtasÎncă nu există evaluări

- Informare ANAF Facil OUG 153 2020Document4 paginiInformare ANAF Facil OUG 153 2020Clementina PetreÎncă nu există evaluări

- Sinteza Modificărilor Aduse Codului Fiscal Prin OG Nr. 16 - 2022Document12 paginiSinteza Modificărilor Aduse Codului Fiscal Prin OG Nr. 16 - 2022Alex ParaschivÎncă nu există evaluări

- SRL Taxe in 20232Document11 paginiSRL Taxe in 20232Ion ZaharachescuÎncă nu există evaluări

- Articol Publicat În Revista Monitorul Fiscal Fisc TL13Document3 paginiArticol Publicat În Revista Monitorul Fiscal Fisc TL13Inga BurlacuÎncă nu există evaluări

- Taxe Si Contributii Sociale Pentru Activitati Independente in 2018Document27 paginiTaxe Si Contributii Sociale Pentru Activitati Independente in 2018Oana Mirela OMÎncă nu există evaluări

- Taxe Si Contributii Sociale Datorate in 2020Document3 paginiTaxe Si Contributii Sociale Datorate in 2020MstefÎncă nu există evaluări

- Facilitati Fiscale PandemieDocument7 paginiFacilitati Fiscale PandemieIoana RaduÎncă nu există evaluări

- Cheltuieli Cu Contribuțiile Sociale Și Impozitele DatorateDocument1 paginăCheltuieli Cu Contribuțiile Sociale Și Impozitele DatoratemeflondorÎncă nu există evaluări

- Impozit Pe Venit PFA Chirii DR AutorDocument6 paginiImpozit Pe Venit PFA Chirii DR AutorAlina AlinaÎncă nu există evaluări

- Cum Determinăm Plafonul de 360 Mii Lei În Scopul Utilizării Scutirii PersonaleDocument2 paginiCum Determinăm Plafonul de 360 Mii Lei În Scopul Utilizării Scutirii PersonaleEMILIA PODLESNOVAÎncă nu există evaluări

- Ghid Pfa 2018Document26 paginiGhid Pfa 2018antoniucapata100% (1)

- Proiect - Expert Fiscal - CECCAR - 2021Document6 paginiProiect - Expert Fiscal - CECCAR - 2021ramÎncă nu există evaluări

- Măsuri de Susținere A Activității de Întreprinzător PeDocument8 paginiMăsuri de Susținere A Activității de Întreprinzător PeEllen KleneÎncă nu există evaluări

- Intrebari Pensii Pilon 3Document10 paginiIntrebari Pensii Pilon 3Ofelia Violeta RacovițăÎncă nu există evaluări

- 100 de Intrebari Si Raspunsuri Din Contabilitate Pentru AntreprenoriDocument20 pagini100 de Intrebari Si Raspunsuri Din Contabilitate Pentru AntreprenoriRoxana BujorÎncă nu există evaluări

- Prezentare Noul Mecanism Fiscal - Impozit Pe Venit 16 Oct 2018Document19 paginiPrezentare Noul Mecanism Fiscal - Impozit Pe Venit 16 Oct 2018bogtudorÎncă nu există evaluări

- Regimul Contabil Și Fiscal Privind DividendeleDocument18 paginiRegimul Contabil Și Fiscal Privind Dividendelecornelya_butnaruÎncă nu există evaluări

- Ghid Fiscal Privind SponsorizareDocument3 paginiGhid Fiscal Privind SponsorizareCristescu IsaÎncă nu există evaluări

- Raspunsuri ANAFDocument22 paginiRaspunsuri ANAFClaudiu100% (2)

- Proiect Finanțe Word (Moldovan Dragos, Mihut Rares)Document5 paginiProiect Finanțe Word (Moldovan Dragos, Mihut Rares)Horea StanÎncă nu există evaluări

- Ey Ghid Privind Cheltuielile Cu SponsorizareaDocument4 paginiEy Ghid Privind Cheltuielile Cu SponsorizareaBianca BalaceanuÎncă nu există evaluări

- Articole Site Fiscalitatea - Ro 1Document148 paginiArticole Site Fiscalitatea - Ro 1ingridbachÎncă nu există evaluări

- Ghid Declaratia Unica 2020Document208 paginiGhid Declaratia Unica 2020Amalia VolentirÎncă nu există evaluări

- Ghid Util Pentru Infiintare PFA Si Intreprindere IndividualaDocument5 paginiGhid Util Pentru Infiintare PFA Si Intreprindere IndividualaMonica MirăuțiÎncă nu există evaluări

- Raspuns ANAF SponsorizareDocument3 paginiRaspuns ANAF SponsorizareBUGAÎncă nu există evaluări

- Contabilitatea in Partida Simpla Si FiscalitateaDocument5 paginiContabilitatea in Partida Simpla Si FiscalitateaCostica DimaÎncă nu există evaluări

- Declaratia 112 - Pliant Informativ de La ANAFDocument3 paginiDeclaratia 112 - Pliant Informativ de La ANAFMarin ConstantinÎncă nu există evaluări

- Ghid Complet Pentru Plata Drepturilor de Autor În 2016Document7 paginiGhid Complet Pentru Plata Drepturilor de Autor În 2016Daniela RusuÎncă nu există evaluări

- FISC Caiet de Practica An 2 S1 2019Document12 paginiFISC Caiet de Practica An 2 S1 2019cristinaenache69100% (2)

- Tratamentul Fiscal Aplicat Sponsorizarilor Incepand Cu Anul Fiscal 2022 PDFDocument11 paginiTratamentul Fiscal Aplicat Sponsorizarilor Incepand Cu Anul Fiscal 2022 PDFTeo TarogÎncă nu există evaluări

- Cerinte Caiet de Practica Stagiu An II Cerinte FiscalitateDocument18 paginiCerinte Caiet de Practica Stagiu An II Cerinte FiscalitateRoxana Ciobanu100% (1)

- Modificarea Vectorului Fiscal 2022Document8 paginiModificarea Vectorului Fiscal 2022Cheti ZidaruÎncă nu există evaluări

- Ghid Meditatii 2022 Part6Document1 paginăGhid Meditatii 2022 Part6amicoadrianoÎncă nu există evaluări

- Ultimele modificări fiscale pentru anul 2024Document9 paginiUltimele modificări fiscale pentru anul 2024adi28adiÎncă nu există evaluări

- Subventie 41.5% 3 LuniDocument3 paginiSubventie 41.5% 3 Luniioan stoianÎncă nu există evaluări

- 100 de Raspunsuri Din Contabilitate Pentru AntreprenoriDocument12 pagini100 de Raspunsuri Din Contabilitate Pentru AntreprenoriPacuraru Sirghe IonicaÎncă nu există evaluări

- Ghid Pfa 2023Document6 paginiGhid Pfa 2023pocneti gabrielaÎncă nu există evaluări

- BONIFICATIEDocument2 paginiBONIFICATIENataliaDiaconuÎncă nu există evaluări

- Ghid Meditatii 2022 Part4Document1 paginăGhid Meditatii 2022 Part4amicoadrianoÎncă nu există evaluări

- CURS 1-12 MetTehFIscDocument48 paginiCURS 1-12 MetTehFIscCondurache Roxana-AlinaÎncă nu există evaluări

- 101 Povesti Vindecatoare Pentru Copii Si Adolescenti - George W. Burns (V1T)Document570 pagini101 Povesti Vindecatoare Pentru Copii Si Adolescenti - George W. Burns (V1T)Elena Andreea Marinescu97% (32)

- Doctrina Socului 1.0 - Naomi KleinDocument890 paginiDoctrina Socului 1.0 - Naomi KleinMariaCipipalÎncă nu există evaluări

- Dieta Keto Ghid Pentru Medici Si SpecialistiDocument128 paginiDieta Keto Ghid Pentru Medici Si Specialistiflorentincroitoru2839100% (1)

- Info Fiscal 35Document8 paginiInfo Fiscal 35MariaCipipalÎncă nu există evaluări

- Declaratie Part-Time - OMF 1855-2022Document1 paginăDeclaratie Part-Time - OMF 1855-2022MariaCipipalÎncă nu există evaluări

- Lista Modificarilor La Codul FiscalDocument11 paginiLista Modificarilor La Codul FiscalMariaCipipalÎncă nu există evaluări

- 2a58b779-b492-4a80-b9b8-459f429a10a2Document201 pagini2a58b779-b492-4a80-b9b8-459f429a10a2MariaCipipal89% (19)

- Modif TVA Prin Legea 296 2020Document4 paginiModif TVA Prin Legea 296 2020MariaCipipalÎncă nu există evaluări

- Tva Og 16Document6 paginiTva Og 16MariaCipipalÎncă nu există evaluări

- LEGE 322 30.12.2021 Modif. CFDocument1 paginăLEGE 322 30.12.2021 Modif. CFMariaCipipalÎncă nu există evaluări

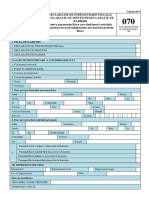

- Dec 070 2016Document11 paginiDec 070 2016Diana NituÎncă nu există evaluări

- Monografii ContabilitateDocument184 paginiMonografii Contabilitatevep12100% (1)

- Multumesc CA Existi in Viata Mea CompressedDocument28 paginiMultumesc CA Existi in Viata Mea CompressedMariaCipipalÎncă nu există evaluări

- Material - Informativ 28 12 2021Document3 paginiMaterial - Informativ 28 12 2021MariaCipipalÎncă nu există evaluări

- Revista de Contabilitate - FebruarieDocument11 paginiRevista de Contabilitate - FebruarieSzőcs EmeseÎncă nu există evaluări

- Anexa2 OpANAF 1782 04112021Document58 paginiAnexa2 OpANAF 1782 04112021MariaCipipalÎncă nu există evaluări

- Cursuri Valuta Inchidere 2019Document1 paginăCursuri Valuta Inchidere 2019MstefÎncă nu există evaluări

- AL 96 Abrogare Split TVADocument3 paginiAL 96 Abrogare Split TVAMariaCipipalÎncă nu există evaluări

- D.C.Dulcan - in Cautarea Sensului PierdutDocument270 paginiD.C.Dulcan - in Cautarea Sensului PierdutDana Goţia98% (55)

- Modificari La Deducerile Pentru Autoturisme190122141843Document20 paginiModificari La Deducerile Pentru Autoturisme190122141843emil56Încă nu există evaluări

- Ordin Nr.1503 - 2019 - NT Carnete TIRDocument9 paginiOrdin Nr.1503 - 2019 - NT Carnete TIRAdriana MunteanÎncă nu există evaluări

- Tabel CAFDocument8 paginiTabel CAFMariaCipipalÎncă nu există evaluări

- Ce Cote de Taxe Sunt Valabile Pentru Anul 2020Document2 paginiCe Cote de Taxe Sunt Valabile Pentru Anul 2020MariaCipipalÎncă nu există evaluări

- Friedrich Nietzsche - Amurgul IdolilorDocument46 paginiFriedrich Nietzsche - Amurgul Idoliloraniri333605693% (15)

- O Oglinda IndepartataDocument368 paginiO Oglinda IndepartataMariaCipipal100% (3)

- Dan D. Farcas& Emil Strainu - OZN Extraterestrii Pregatesc Invazia PDFDocument480 paginiDan D. Farcas& Emil Strainu - OZN Extraterestrii Pregatesc Invazia PDFElena Murgu100% (20)

- Integrarea Sufletului de Sal Rachele Editura Proxima MundiDocument6 paginiIntegrarea Sufletului de Sal Rachele Editura Proxima MundiIza KimÎncă nu există evaluări

- Articol - RFPC - 01 - 2017 - Despre Ambalaje 1-6-2017Document7 paginiArticol - RFPC - 01 - 2017 - Despre Ambalaje 1-6-2017marius202Încă nu există evaluări

- Sfantul Augustin - Despre Minciuna PDFDocument174 paginiSfantul Augustin - Despre Minciuna PDFMihaela MirescuÎncă nu există evaluări

- Platon - Phaidon Sau Despre Suflet PDFDocument235 paginiPlaton - Phaidon Sau Despre Suflet PDFBelko Iosif100% (2)