S-ar putea să vă placă și

- Cele cinci forțe ale lui Porter: Înțelegeți forțele concurențiale și rămâneți în fața concurențeiDe la EverandCele cinci forțe ale lui Porter: Înțelegeți forțele concurențiale și rămâneți în fața concurențeiÎncă nu există evaluări

- Activitate Individuala760158516Document61 paginiActivitate Individuala760158516Alexandra CavcaÎncă nu există evaluări

- Modelul Mundell-Fleming: Un model esențial pentru înțelegerea economiei internaționaleDe la EverandModelul Mundell-Fleming: Un model esențial pentru înțelegerea economiei internaționaleÎncă nu există evaluări

- Curs 2 Metodologia de Exercitare A Controlului FinanciarDocument9 paginiCurs 2 Metodologia de Exercitare A Controlului FinanciarCristina BiscuiteÎncă nu există evaluări

- Controlul Financiar Al AfacerilorDocument43 paginiControlul Financiar Al AfacerilorMihai SipoteanuÎncă nu există evaluări

- Contabilitate ManagerialaDocument10 paginiContabilitate ManagerialaValica EmanuelÎncă nu există evaluări

- Aplicatii RezolvateDocument15 paginiAplicatii Rezolvatealinaluiza9311Încă nu există evaluări

- Conta de Gestiune - 1Document130 paginiConta de Gestiune - 1Isabella SararuÎncă nu există evaluări

- Aplicatii AuditDocument11 paginiAplicatii AuditMadalina Alina PuenaruÎncă nu există evaluări

- Rezolvare TC 2Document3 paginiRezolvare TC 2Anyela SalceanuÎncă nu există evaluări

- Raspunsuri Partiale Subiecte Teoretice Analiza EconomicaDocument7 paginiRaspunsuri Partiale Subiecte Teoretice Analiza EconomicaAurica MorarÎncă nu există evaluări

- Analiza Economica FinanciaraDocument2 paginiAnaliza Economica FinanciaraEly Ela Catalina0% (1)

- Grile ContaDocument83 paginiGrile ContaLuciaBabiiÎncă nu există evaluări

- IAS 2 - StocuriDocument12 paginiIAS 2 - StocurijonÎncă nu există evaluări

- Contabilitate de Gestiune Cul2-1Document39 paginiContabilitate de Gestiune Cul2-1Economist Protoieria Valenii de MunteÎncă nu există evaluări

- Suport de Curs Partea 1 - Contabilitate Manageriala 2016 Fara AplicatiiDocument21 paginiSuport de Curs Partea 1 - Contabilitate Manageriala 2016 Fara AplicatiiTeodora MariaÎncă nu există evaluări

- AplicatiiDocument8 paginiAplicatiiJojo LinaaÎncă nu există evaluări

- Contabilitate Creativa-ProiectDocument22 paginiContabilitate Creativa-ProiectMadalina Elena GhermanÎncă nu există evaluări

- Aplicatii Propuse La DS, DC Si Plati EsalonateDocument2 paginiAplicatii Propuse La DS, DC Si Plati EsalonateLuizaÎncă nu există evaluări

- Principiile Organizarii Contabilitatii de GestiuneDocument13 paginiPrincipiile Organizarii Contabilitatii de GestiuneNatalia Midori100% (1)

- Grile Exam LicentaDocument120 paginiGrile Exam LicentaAdella MihaellaÎncă nu există evaluări

- Manolache Claudia - Tema 1 Audit FinanciarDocument8 paginiManolache Claudia - Tema 1 Audit FinanciarDaniel Chelariu100% (2)

- Diagnostic Strategic GlobalDocument55 paginiDiagnostic Strategic GlobalCorina PrigoschiÎncă nu există evaluări

- Tema Nr.2 La Contabilitate de Gestiunedoc1Document4 paginiTema Nr.2 La Contabilitate de Gestiunedoc1stefana stamate100% (1)

- Control de GestiuneDocument2 paginiControl de GestiuneSucitu Emanuel100% (1)

- BilantDocument9 paginiBilantCarmen BusteaÎncă nu există evaluări

- Grile EGI 2015 Cu RaspunsDocument13 paginiGrile EGI 2015 Cu RaspunsAlex FixÎncă nu există evaluări

- Subiecte Scoase SIGDocument9 paginiSubiecte Scoase SIGovidiu18Încă nu există evaluări

- Analiza Şi Proiectarea Sistemelor Informatice de GestiuneDocument87 paginiAnaliza Şi Proiectarea Sistemelor Informatice de GestiuneCatalina CrinaÎncă nu există evaluări

- Audit Financiar IntegratDocument38 paginiAudit Financiar IntegratFlory AstanoaeiÎncă nu există evaluări

- Cerere Pentru Asistenta Economica Din Fondul de RevolvareDocument10 paginiCerere Pentru Asistenta Economica Din Fondul de RevolvareLoredana FodorÎncă nu există evaluări

- Fond FixeDocument38 paginiFond Fixegeamana1982Încă nu există evaluări

- CURS 1 - Audit InternDocument4 paginiCURS 1 - Audit InternAndrei FilipÎncă nu există evaluări

- Foaie de Titlu ContabilitateDocument2 paginiFoaie de Titlu ContabilitateDaniela CumpataÎncă nu există evaluări

- Model Referat Analiza FinanciaraDocument21 paginiModel Referat Analiza FinanciaraAndrei ZenoÎncă nu există evaluări

- TC2Document2 paginiTC2Petrescu AndreeaÎncă nu există evaluări

- Marketingul Onlinie Pentru Serviciile Financiar Contabile Pag 1 61Document60 paginiMarketingul Onlinie Pentru Serviciile Financiar Contabile Pag 1 61AndreeaÎncă nu există evaluări

- Politici Si Optiuni ContabileDocument3 paginiPolitici Si Optiuni ContabileGhinea GabrielÎncă nu există evaluări

- Suport 1. Evaluarea Intreprinderii - AfaceriiDocument9 paginiSuport 1. Evaluarea Intreprinderii - Afaceriianon_725036598Încă nu există evaluări

- Fişa Disciplinei Practica AgcDocument21 paginiFişa Disciplinei Practica AgcAncuta PrelipceanÎncă nu există evaluări

- Curs Fiscalitate - VangheleDocument100 paginiCurs Fiscalitate - VangheleNina LibidovÎncă nu există evaluări

- Realizarea Unui Proiect de Investitii in Cadrul Firmei S.C. MEGASTAR EXIM S.R.L"Document55 paginiRealizarea Unui Proiect de Investitii in Cadrul Firmei S.C. MEGASTAR EXIM S.R.L"Andreea Gruici Micropigmentare SprânceneÎncă nu există evaluări

- Doctrina Si Deontologia Profesiei ContabileDocument6 paginiDoctrina Si Deontologia Profesiei ContabileAlin MarinaÎncă nu există evaluări

- Economia ServiciilorDocument177 paginiEconomia Serviciilorcasile85Încă nu există evaluări

- Unitatea 1 - ID TULCEA - Analiză Economico-Financiară În Organizațiile Agroalimentare Și de MediuDocument20 paginiUnitatea 1 - ID TULCEA - Analiză Economico-Financiară În Organizațiile Agroalimentare Și de MediuDavid LauraÎncă nu există evaluări

- Acuratetea AjustariiDocument8 paginiAcuratetea AjustariiAndreiaÎncă nu există evaluări

- Seminar MetodeDocument2 paginiSeminar MetodeSorina VîlcuÎncă nu există evaluări

- Aplicatii ManagementDocument128 paginiAplicatii ManagementOany CryssÎncă nu există evaluări

- Conceptul, Formele Negocierii Comerciale Internaţionale Şi Principiile Care Stau La Baza AcesteiaDocument14 paginiConceptul, Formele Negocierii Comerciale Internaţionale Şi Principiile Care Stau La Baza AcesteiaCristina TudoracheÎncă nu există evaluări

- Tema Evaluarea FirmeiDocument2 paginiTema Evaluarea FirmeiRodica Lucas100% (1)

- Analiza Rentabilitatii Si RiscurilorDocument169 paginiAnaliza Rentabilitatii Si RiscurilorCristian NeculaÎncă nu există evaluări

- Contabilitatea Decontarilor Cu FurnizoriiDocument29 paginiContabilitatea Decontarilor Cu FurnizoriiAlin George PopescuÎncă nu există evaluări

- Contabilitatea de Gestiune 3Document6 paginiContabilitatea de Gestiune 3Șleam AnamariaÎncă nu există evaluări

- BVC Formular Si ExplicatiiDocument6 paginiBVC Formular Si ExplicatiiAnonymous DOQYxTpXTkÎncă nu există evaluări

- Introducere in Contabilitate Ed 3 Lungu Caraiani CuprinsDocument10 paginiIntroducere in Contabilitate Ed 3 Lungu Caraiani CuprinsIustinGhindaoanuÎncă nu există evaluări

- Examen Contabilitate AprofundataDocument10 paginiExamen Contabilitate AprofundataAlina MîțocÎncă nu există evaluări

- Suport Curs Man Economic IDD 2014Document46 paginiSuport Curs Man Economic IDD 2014Daniel GutnicÎncă nu există evaluări

- Suport Curs Contabilitate Financiara AplicataDocument81 paginiSuport Curs Contabilitate Financiara Aplicataalinad_1Încă nu există evaluări

- Utilizatorii Informaţiei ContabileDocument35 paginiUtilizatorii Informaţiei ContabileCredite Broker100% (2)

- Contabilitate Financiara AplicataDocument81 paginiContabilitate Financiara AplicataOlivia Stana100% (1)

- Prezentati Si Analizati Documentaţia Necesara Comisiilor de Calitate Din Instituţiile Destinate Educaţiei TimpuriiDocument2 paginiPrezentati Si Analizati Documentaţia Necesara Comisiilor de Calitate Din Instituţiile Destinate Educaţiei TimpuriiAlina MîțocÎncă nu există evaluări

- TransportulDocument19 paginiTransportulAlina MîțocÎncă nu există evaluări

- Teorii Ale ComunicariiDocument16 paginiTeorii Ale ComunicariiAlina MîțocÎncă nu există evaluări

- Studiu de CazDocument23 paginiStudiu de CazAlina MîțocÎncă nu există evaluări

- Proiect de Activitate Inspecţie LEGUMEDocument12 paginiProiect de Activitate Inspecţie LEGUMEAlina MîțocÎncă nu există evaluări

- AmbalareaDocument5 paginiAmbalareaAlina MîțocÎncă nu există evaluări

- Cântar InteligentDocument2 paginiCântar InteligentAlina MîțocÎncă nu există evaluări

- Proiect AchimDocument19 paginiProiect AchimAlina MîțocÎncă nu există evaluări

- CosturiDocument8 paginiCosturiAlina MîțocÎncă nu există evaluări

- LeardshipDocument1 paginăLeardshipAlina MîțocÎncă nu există evaluări

- Leardship SCRDocument2 paginiLeardship SCRAlina MîțocÎncă nu există evaluări

- Proiect-Managementul Relațiilor Cu CliențiiDocument9 paginiProiect-Managementul Relațiilor Cu CliențiiAlina MîțocÎncă nu există evaluări

- Sistem Distributie Vel PitarDocument9 paginiSistem Distributie Vel PitarAlina MîțocÎncă nu există evaluări

- Proiect Oglinda Multifunctionala V4Document31 paginiProiect Oglinda Multifunctionala V4Alina MîțocÎncă nu există evaluări

- Analiza de Activitate ManagerialaDocument26 paginiAnaliza de Activitate ManagerialaAlina MîțocÎncă nu există evaluări

- Auxiliar Didactic Pentru Activitatea OptionalaDocument16 paginiAuxiliar Didactic Pentru Activitatea OptionalaAlina MîțocÎncă nu există evaluări

- Managementul Proceselor EducaționaleDocument7 paginiManagementul Proceselor EducaționaleAlina MîțocÎncă nu există evaluări

- Certificat de RadiereDocument2 paginiCertificat de RadiereAlina MîțocÎncă nu există evaluări

- Partile Plantei Si Rolul LorDocument12 paginiPartile Plantei Si Rolul LorAlina MîțocÎncă nu există evaluări

- Leadership Tema 2Document2 paginiLeadership Tema 2Alina MîțocÎncă nu există evaluări

- Anexa 05 - Obiecte AuditabileDocument3 paginiAnexa 05 - Obiecte AuditabileAlina MîțocÎncă nu există evaluări

- DLC Iedul Cu Trei CapreDocument3 paginiDLC Iedul Cu Trei CapreAlina MîțocÎncă nu există evaluări

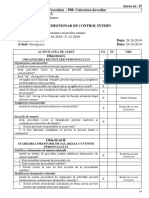

- Anexa 15 - Chestionar Control Intern Seminar ZiDocument3 paginiAnexa 15 - Chestionar Control Intern Seminar ZiAlina MîțocÎncă nu există evaluări

- Examen Contabilitate AprofundataDocument10 paginiExamen Contabilitate AprofundataAlina MîțocÎncă nu există evaluări