S-ar putea să vă placă și

- Plafoanele de Care Trebuie Sa Tinem Cont in 2022Document1 paginăPlafoanele de Care Trebuie Sa Tinem Cont in 2022Marius CiureaÎncă nu există evaluări

- Plafoanele de Care Trebuie Sa Tinem ContDocument1 paginăPlafoanele de Care Trebuie Sa Tinem ContAlexandra MihalceaÎncă nu există evaluări

- Plafoane 2020Document1 paginăPlafoane 2020Laura Maria CiorneiÎncă nu există evaluări

- Plafoane Fiscale 2020Document3 paginiPlafoane Fiscale 2020ob37Încă nu există evaluări

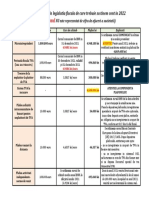

- 10 Plafoane Fiscale Pentru 2022Document2 pagini10 Plafoane Fiscale Pentru 2022Claudia MicălăcianÎncă nu există evaluări

- Impozit Chirie 2023 - Cum Calculezi Impozitul Pe Venit Din ChiriiDocument12 paginiImpozit Chirie 2023 - Cum Calculezi Impozitul Pe Venit Din ChiriielenaÎncă nu există evaluări

- Plafoane Fiscale Valabile in 2022Document3 paginiPlafoane Fiscale Valabile in 2022Petre PopaÎncă nu există evaluări

- Modificarea Vectorului Fiscal 2022Document8 paginiModificarea Vectorului Fiscal 2022Cheti ZidaruÎncă nu există evaluări

- Noutati Fiscale 2024 - l296Document20 paginiNoutati Fiscale 2024 - l296Mihai BlagoiÎncă nu există evaluări

- 20201.02.21 Newsletter 03 Toate Cazurile Privind Trecerea de La Micro+ Ntreprindere La Impozit Pe Profit LÖi InversDocument13 pagini20201.02.21 Newsletter 03 Toate Cazurile Privind Trecerea de La Micro+ Ntreprindere La Impozit Pe Profit LÖi InversRamona SuveicăÎncă nu există evaluări

- Cele 7 Plafoane Fiscale Actualizate La 2019Document1 paginăCele 7 Plafoane Fiscale Actualizate La 2019floreaclaudiaÎncă nu există evaluări

- Ghid Pfa 2023Document6 paginiGhid Pfa 2023pocneti gabrielaÎncă nu există evaluări

- Material Informativ 15 Septembrie 2022Document22 paginiMaterial Informativ 15 Septembrie 2022Luminita Lavinia IovaÎncă nu există evaluări

- 100 de Raspunsuri Din Contabilitate Pentru AntreprenoriDocument19 pagini100 de Raspunsuri Din Contabilitate Pentru Antreprenorimircea arfireÎncă nu există evaluări

- 100 de Intrebari Si Raspunsuri Din Contabilitate Pentru AntreprenoriDocument20 pagini100 de Intrebari Si Raspunsuri Din Contabilitate Pentru AntreprenoriRoxana BujorÎncă nu există evaluări

- Sinteza Modificarilor LegislativeDocument12 paginiSinteza Modificarilor LegislativecristinaÎncă nu există evaluări

- Proiect Finanțe Word (Moldovan Dragos, Mihut Rares)Document5 paginiProiect Finanțe Word (Moldovan Dragos, Mihut Rares)Horea StanÎncă nu există evaluări

- Consultant ADocument6 paginiConsultant AKrasznai FestékboltÎncă nu există evaluări

- Aplicatii Pregatire Lucrare - Pentru Cei InteresatiDocument3 paginiAplicatii Pregatire Lucrare - Pentru Cei Interesatianaisss 0011Încă nu există evaluări

- Probleme Rezolvate CeccarDocument53 paginiProbleme Rezolvate Ceccarmarius_denes100% (1)

- Cef 09Document44 paginiCef 09Mirela Minitzchi TrifuÎncă nu există evaluări

- Fisc An 2 Suport I3 - ProvizoriuDocument32 paginiFisc An 2 Suport I3 - ProvizoriuAlin-Florentin Hrenciuc100% (1)

- 2023.11.14 Analiza Noilor Modificari Fiscale Noiembrie 2023 CroweDocument39 pagini2023.11.14 Analiza Noilor Modificari Fiscale Noiembrie 2023 CroweCreanga GeorgianÎncă nu există evaluări

- Seminar 2Document5 paginiSeminar 2LarisaÎncă nu există evaluări

- Oug 168Document2 paginiOug 168Alin AmarieiÎncă nu există evaluări

- Impozit Specific ActivitatiDocument19 paginiImpozit Specific ActivitatiMstefÎncă nu există evaluări

- Curs Fiscalitate Jinga 31.01.2020Document35 paginiCurs Fiscalitate Jinga 31.01.2020Mariana PricopÎncă nu există evaluări

- 1.2 Caracteristica Si Clasificarea Diferenţelor Permanente Și Temporare.Document5 pagini1.2 Caracteristica Si Clasificarea Diferenţelor Permanente Și Temporare.Liliana QueenÎncă nu există evaluări

- Microintreprinderi 2023 OG 16 2022Document9 paginiMicrointreprinderi 2023 OG 16 2022HritcuelaÎncă nu există evaluări

- Oug 168-2022 Notati Fiscale 2023Document4 paginiOug 168-2022 Notati Fiscale 2023Petre PopaÎncă nu există evaluări

- Eugenia VasileDocument13 paginiEugenia VasileChesca Ioana Cristina100% (1)

- Plafoane Valorice Valabile Pentru Anul 2023Document5 paginiPlafoane Valorice Valabile Pentru Anul 2023Panc Anca Si BeniaminÎncă nu există evaluări

- EXEMPLE Curs DP9 Cu RezolvareDocument19 paginiEXEMPLE Curs DP9 Cu RezolvareCorneliaÎncă nu există evaluări

- Cele 7 Plafoane Fiscale Actualizate La 2015Document2 paginiCele 7 Plafoane Fiscale Actualizate La 2015Reelly RelyÎncă nu există evaluări

- Scutirea Temporara de Plata A Impozitului Pe Venit Pentru Anii 2023-2025 - Art. 87-1 Din Codul FiscalDocument9 paginiScutirea Temporara de Plata A Impozitului Pe Venit Pentru Anii 2023-2025 - Art. 87-1 Din Codul Fiscalion vasileÎncă nu există evaluări

- Impozitarea Veniturilor Obtinute de Persoanele Fizice - Contracte InchiriereDocument8 paginiImpozitarea Veniturilor Obtinute de Persoanele Fizice - Contracte InchiriereMstefÎncă nu există evaluări

- Cod Special de Tva PDFDocument9 paginiCod Special de Tva PDFMadalina TomescuÎncă nu există evaluări

- Contracte de Închiriere Între Firme Și Persoane FiziceDocument9 paginiContracte de Închiriere Între Firme Și Persoane FizicecarabetlucianÎncă nu există evaluări

- Tema 2 FinanteDocument3 paginiTema 2 FinanteAlex LazarÎncă nu există evaluări

- 2021.01.07 Newsletter 01 Plafoane LÖi declaraLŤii La + Nceputul Anului 2021 - ActualizatDocument23 pagini2021.01.07 Newsletter 01 Plafoane LÖi declaraLŤii La + Nceputul Anului 2021 - ActualizatRamona SuveicăÎncă nu există evaluări

- 2023.10. SUPORT Noutati FiscaleDocument10 pagini2023.10. SUPORT Noutati FiscaleSnatchÎncă nu există evaluări

- Info Fiscal 35Document8 paginiInfo Fiscal 35MariaCipipalÎncă nu există evaluări

- Proiect Modif Art.6 Gagauzia FinalDocument4 paginiProiect Modif Art.6 Gagauzia FinalZiarul de GardăÎncă nu există evaluări

- Noutati Fiscale 2017 - SuportDocument80 paginiNoutati Fiscale 2017 - SuportlulcelmicÎncă nu există evaluări

- Optimizare Cost Fiscal IntreprindereDocument13 paginiOptimizare Cost Fiscal IntreprindereMstefÎncă nu există evaluări

- Inceput An 2023Document20 paginiInceput An 2023adi28adiÎncă nu există evaluări

- Noutati Legislative DEC 2017Document13 paginiNoutati Legislative DEC 2017KyrademÎncă nu există evaluări

- Datina - 23.11.2023 - Prima PaginăDocument1 paginăDatina - 23.11.2023 - Prima PaginăDatina TVÎncă nu există evaluări

- Bazele AntreprenorialeDocument6 paginiBazele AntreprenorialeTabureanu MarianÎncă nu există evaluări

- Ghid Fiscal Privind SponsorizareDocument3 paginiGhid Fiscal Privind SponsorizareCristescu IsaÎncă nu există evaluări

- Studii de CazDocument18 paginiStudii de CazDolores BiancaÎncă nu există evaluări

- Prezentare Comparativa Modificari FiscaleDocument106 paginiPrezentare Comparativa Modificari FiscaleLORD REXONÎncă nu există evaluări

- Caiet Practica Fiscalitate AlfaDocument38 paginiCaiet Practica Fiscalitate Alfadanmit92% (26)

- Noutăți Legislative În Vigoare Și Reforme Fiscale În Curs de Implementare - Lector Sorana CerneaDocument25 paginiNoutăți Legislative În Vigoare Și Reforme Fiscale În Curs de Implementare - Lector Sorana Cernealauranegru06Încă nu există evaluări

- Cofi 2021 IdDocument21 paginiCofi 2021 IdSalariu RoxanaÎncă nu există evaluări

- HG 768 2010Document40 paginiHG 768 2010Matei GrosuÎncă nu există evaluări

- P4 Dec 4 +2 Anexe Alegere Sal Si GravideDocument12 paginiP4 Dec 4 +2 Anexe Alegere Sal Si GravideNicoleta PopaÎncă nu există evaluări

- Scrisoare de RecomandareDocument1 paginăScrisoare de RecomandareNicoleta PopaÎncă nu există evaluări

- Acord Evidenta OreDocument1 paginăAcord Evidenta OreVioleta CosmaÎncă nu există evaluări

- Fisa Post EconomistDocument7 paginiFisa Post EconomistNicoleta PopaÎncă nu există evaluări

- Principalele Modificari Aduse Codului Fiscal Incepand Cu 01.01.2023Document11 paginiPrincipalele Modificari Aduse Codului Fiscal Incepand Cu 01.01.2023Alin MicÎncă nu există evaluări

- Conventie SSM - Su CompletataDocument5 paginiConventie SSM - Su CompletataNicoleta PopaÎncă nu există evaluări

- Adresa Igsu 24-11-2020 Digitalizare Activitate PsiDocument3 paginiAdresa Igsu 24-11-2020 Digitalizare Activitate PsiNicoleta PopaÎncă nu există evaluări

- Modelinfomare - Prest Serv RevisalDocument1 paginăModelinfomare - Prest Serv RevisalNicoleta PopaÎncă nu există evaluări