S-ar putea să vă placă și

- Intrebari Audit AptitudiniDocument20 paginiIntrebari Audit AptitudiniLavinia Bulimej100% (1)

- Impozit Pe Venit Al Pers JuridiceDocument31 paginiImpozit Pe Venit Al Pers JuridiceCONr 192Încă nu există evaluări

- .Controlul Execuției Bugetare - Caracteristica Generală...Document14 pagini.Controlul Execuției Bugetare - Caracteristica Generală...Daniela GuruleaÎncă nu există evaluări

- Manual 20 de 20 Utilizare 20 Persoane 20 Fizice 20 RODocument4 paginiManual 20 de 20 Utilizare 20 Persoane 20 Fizice 20 ROLavinia Bulimej100% (1)

- Structura Cursului+ Conformismul FiscalDocument58 paginiStructura Cursului+ Conformismul FiscalCarly DyaÎncă nu există evaluări

- ReferatDocument8 paginiReferatIna ValeriiÎncă nu există evaluări

- Teste Litigii 2021Document72 paginiTeste Litigii 2021Alina CegodariÎncă nu există evaluări

- Referat FiscalDocument20 paginiReferat FiscalVanda PlatonÎncă nu există evaluări

- Referat Controlul Executiei BugetareDocument14 paginiReferat Controlul Executiei BugetareTatiana AdamÎncă nu există evaluări

- FiscalDocument10 paginiFiscalГригориев ДаринÎncă nu există evaluări

- Teme de Lucru 1 Id Sem. I 2021-2022 - Practica La Instanțele JudecătoreștiDocument4 paginiTeme de Lucru 1 Id Sem. I 2021-2022 - Practica La Instanțele JudecătoreștiRobert BiaÎncă nu există evaluări

- Controlul FiscalDocument9 paginiControlul FiscalArhip Valeria100% (1)

- Executarea Silită A Obligației Fiscale În Legislația Repiblicii MoldovaDocument11 paginiExecutarea Silită A Obligației Fiscale În Legislația Repiblicii MoldovaVictor NeculaiÎncă nu există evaluări

- Conventii de Evitare A Dublei ImpuneriDocument5 paginiConventii de Evitare A Dublei ImpuneriMaria Mirabela100% (1)

- Drept Fiscal - Referat - Organele Cu Atributii FiscaleDocument19 paginiDrept Fiscal - Referat - Organele Cu Atributii FiscaleTudor Casian100% (1)

- Referat Controlul FiscalDocument14 paginiReferat Controlul Fiscalcristina cojocari100% (1)

- Subiecte Dr. Fin. Fisc. 2022-RezolvateDocument12 paginiSubiecte Dr. Fin. Fisc. 2022-RezolvateAlexandra AconstantineseiÎncă nu există evaluări

- Metodele Si Sursele Indirecte de Estimare A Sumei Obligatiei FiscaleDocument4 paginiMetodele Si Sursele Indirecte de Estimare A Sumei Obligatiei FiscaleSergiu BaltaÎncă nu există evaluări

- Notiunea Dreptului VamalDocument11 paginiNotiunea Dreptului VamalДмитрий ТатарÎncă nu există evaluări

- Testare Dreptul AfacerilorDocument6 paginiTestare Dreptul Afacerilorangela batÎncă nu există evaluări

- Sistemul FiscalDocument33 paginiSistemul FiscalAndrei PatrascoÎncă nu există evaluări

- Examen Drept FinanciarDocument36 paginiExamen Drept FinanciarDorin VitalieviciÎncă nu există evaluări

- FiscalDocument14 paginiFiscalIulic BereghiciÎncă nu există evaluări

- Drept Financiar CreditulDocument7 paginiDrept Financiar CreditulRusuIVÎncă nu există evaluări

- Regulamentul Cu Privire La Efectuarea Controlului de Către SFSDocument20 paginiRegulamentul Cu Privire La Efectuarea Controlului de Către SFSAna MuducÎncă nu există evaluări

- Tema I Probleme Ce Apar În Procesul Executării Obligației FiscaleDocument8 paginiTema I Probleme Ce Apar În Procesul Executării Obligației FiscaleDFV120crÎncă nu există evaluări

- Slaid Tema 7Document10 paginiSlaid Tema 7Liviu ChirilovÎncă nu există evaluări

- Control FiscalDocument81 paginiControl FiscalMarian PîrjolÎncă nu există evaluări

- Speta Drept FiscalDocument1 paginăSpeta Drept FiscalcostinhirtanÎncă nu există evaluări

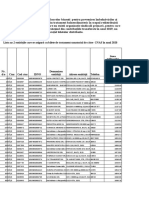

- ListaDocument1.152 paginiListaAlinaÎncă nu există evaluări

- Organele Cu Atributii de Administrare Fiscala 26 - 28Document3 paginiOrganele Cu Atributii de Administrare Fiscala 26 - 28Mudrea IonÎncă nu există evaluări

- Teste DR Fiscal 2021Document37 paginiTeste DR Fiscal 2021MihaiÎncă nu există evaluări

- Reglementarea Juridică A Taxelor Pentru Folosires Resurselor NaturaleDocument14 paginiReglementarea Juridică A Taxelor Pentru Folosires Resurselor NaturaleDaniÎncă nu există evaluări

- Examen FiscalDocument62 paginiExamen FiscalUrecheDoinaÎncă nu există evaluări

- Despre Practica Judiciară Cu Privire La Aplicarea Legislaţiei, La ExaminareaDocument6 paginiDespre Practica Judiciară Cu Privire La Aplicarea Legislaţiei, La ExaminareasvetacsÎncă nu există evaluări

- Lucru IndividualDocument3 paginiLucru IndividualIonel AlbinaÎncă nu există evaluări

- Testul 26Document23 paginiTestul 26Olesea ZaporojanÎncă nu există evaluări

- Subiecte Examen DR - Af. 09.12.2019Document20 paginiSubiecte Examen DR - Af. 09.12.2019danuÎncă nu există evaluări

- Test Nr. 12Document3 paginiTest Nr. 12Mihai GraurÎncă nu există evaluări

- Drept InformationalDocument15 paginiDrept Informationalmovila.danaÎncă nu există evaluări

- Administrarea AccizelorDocument1 paginăAdministrarea Accizelornadin_90Încă nu există evaluări

- Drept FiscalDocument105 paginiDrept FiscaldenisastefanÎncă nu există evaluări

- Lucru Individual FiscalDocument15 paginiLucru Individual FiscalPotinga DorinaÎncă nu există evaluări

- ExercitiiDocument8 paginiExercitiiRodicaPetracheÎncă nu există evaluări

- Drept International Privat Copiute Pentru Examen Conspecte MDDocument24 paginiDrept International Privat Copiute Pentru Examen Conspecte MDTatiana CatanaÎncă nu există evaluări

- Duty FreeDocument7 paginiDuty FreeCristina Andrian AnghelÎncă nu există evaluări

- Tema 3Document13 paginiTema 3Ion MudreaÎncă nu există evaluări

- Teza Power Point OleseaDocument15 paginiTeza Power Point OleseaIuliana BerjanÎncă nu există evaluări

- Subiectul 10Document5 paginiSubiectul 10Alexandra SandicÎncă nu există evaluări

- Lucru Individual DrepDocument13 paginiLucru Individual DrepAnaÎncă nu există evaluări

- SfsDocument27 paginiSfslilÎncă nu există evaluări

- Teza de An La Drept Procesual CivilDocument50 paginiTeza de An La Drept Procesual CivilDiana IvanovÎncă nu există evaluări

- Controlul Vamal Fizic Al Mărfurilor Și Mijloacelor de TransportDocument4 paginiControlul Vamal Fizic Al Mărfurilor Și Mijloacelor de TransportaL3eX96Încă nu există evaluări

- Dreptul FiscalDocument13 paginiDreptul FiscalDeea RoxyÎncă nu există evaluări

- Drept Contraventional - SanctiuneaDocument7 paginiDrept Contraventional - SanctiuneaschwarzkoupfÎncă nu există evaluări

- Tema 3: Reglementarea Juridică A Activităţii de ÎntreprinzătorDocument61 paginiTema 3: Reglementarea Juridică A Activităţii de ÎntreprinzătorAlina PăsatÎncă nu există evaluări

- Control FiscalDocument87 paginiControl Fiscaladelina deleuÎncă nu există evaluări

- 1 - Forme Si Metode de Control FiscalDocument2 pagini1 - Forme Si Metode de Control FiscalBianca DascaluÎncă nu există evaluări

- REFERAT DREPT FISCAL Controlul Fiscal-Notiune, Scop, Functii, FormeDocument7 paginiREFERAT DREPT FISCAL Controlul Fiscal-Notiune, Scop, Functii, FormeGabriela BerchetaruÎncă nu există evaluări

- Controlul FiscalDocument5 paginiControlul FiscalClothes for everyoneÎncă nu există evaluări

- Controlul FiscalDocument16 paginiControlul Fiscalrufina maruseacÎncă nu există evaluări

- Inspectia FiscalăDocument8 paginiInspectia FiscalăMinea Carmen MarianaÎncă nu există evaluări

- Colleen McCullough - Pasarea SpinDocument617 paginiColleen McCullough - Pasarea SpinLavinia BulimejÎncă nu există evaluări

- Casa SpiritelorDocument223 paginiCasa SpiritelorLavinia BulimejÎncă nu există evaluări

- Colleen McCullough - Pasarea SpinDocument617 paginiColleen McCullough - Pasarea SpinLavinia BulimejÎncă nu există evaluări

- Schimbarea Metodei de AmortizareDocument3 paginiSchimbarea Metodei de AmortizareLavinia BulimejÎncă nu există evaluări

- Rita Nightingale - Eliberata Pe ViataDocument101 paginiRita Nightingale - Eliberata Pe ViataLavinia Bulimej100% (1)

- Contracte Speciale - Sinteza - 2009Document39 paginiContracte Speciale - Sinteza - 2009Lavinia BulimejÎncă nu există evaluări