S-ar putea să vă placă și

- Sistemul Informational Economic Si Cel ContabilDocument5 paginiSistemul Informational Economic Si Cel ContabilVass BogiÎncă nu există evaluări

- Teste Pentru Examen La SDC Varianta IDocument9 paginiTeste Pentru Examen La SDC Varianta IPopovici VeronicaÎncă nu există evaluări

- TezaDocument61 paginiTezaGalatan VictoriaÎncă nu există evaluări

- AEF ReferatDocument3 paginiAEF ReferatCristinaRazlogÎncă nu există evaluări

- Fisa de Evidenta A Act NematerialeDocument1 paginăFisa de Evidenta A Act NematerialeAlina GÎncă nu există evaluări

- Se Cere: de Completat Spațiile LibereDocument3 paginiSe Cere: de Completat Spațiile LibereРэиляну ВиталинаÎncă nu există evaluări

- Tema 11Document2 paginiTema 11Alina GoncearÎncă nu există evaluări

- Practika 1Document33 paginiPractika 1Andrian BaltagÎncă nu există evaluări

- SI Statistica 1Document17 paginiSI Statistica 1NinaÎncă nu există evaluări

- Bazele Organizării Contabilității EntitățiiDocument3 paginiBazele Organizării Contabilității EntitățiiCeban IrinaÎncă nu există evaluări

- Gradul de Implicare A Firmelor in Responsabilitatea SocialaDocument1 paginăGradul de Implicare A Firmelor in Responsabilitatea Socialam100% (1)

- Copiute Pe Subiecte Pentru Examen La Corespondenta Economica. (Conspecte - MD)Document16 paginiCopiute Pe Subiecte Pentru Examen La Corespondenta Economica. (Conspecte - MD)Iulia ComindaruÎncă nu există evaluări

- Principiile Analizei Economice SuntDocument1 paginăPrincipiile Analizei Economice SuntSilvia CureaÎncă nu există evaluări

- Tema 2Document7 paginiTema 2Ana GolubÎncă nu există evaluări

- Bazele-Analizei-EconomiceDocument19 paginiBazele-Analizei-EconomiceCumpanici LiviaÎncă nu există evaluări

- Cadrul Normativ Al Contabilitatii in R. MoldovaDocument1 paginăCadrul Normativ Al Contabilitatii in R. MoldovaNicu Janga0% (1)

- Tornado InstructiuneDocument20 paginiTornado InstructiuneAmarfii SergiuÎncă nu există evaluări

- Prezentare Fără TitluDocument11 paginiPrezentare Fără TitluMuntean IrinaÎncă nu există evaluări

- Esența Și Rolul Contabilității În Sistemul InformaționalDocument11 paginiEsența Și Rolul Contabilității În Sistemul InformaționalAnastasia AndriesÎncă nu există evaluări

- Raspunsuri La EticaDocument2 paginiRaspunsuri La EticaDana LunguÎncă nu există evaluări

- Rolul Si Functiile BNMDocument1 paginăRolul Si Functiile BNMAlina OjogÎncă nu există evaluări

- Test Piata MonetaraDocument1 paginăTest Piata MonetaraNatalia Babii100% (1)

- Lucrare de Lab-5Document5 paginiLucrare de Lab-5Andreea MoraruÎncă nu există evaluări

- AEFDocument7 paginiAEFConstantiaÎncă nu există evaluări

- Cine Nu Cade Nu Se Poate InaltaDocument1 paginăCine Nu Cade Nu Se Poate InaltaTatu GabrielaÎncă nu există evaluări

- Sistemul MonetarDocument4 paginiSistemul MonetarBrîndușa AlergușÎncă nu există evaluări

- Calculul Influenţei Factorilor Detaliaţi La Modificarea Volumului Producţiei FabricateDocument2 paginiCalculul Influenţei Factorilor Detaliaţi La Modificarea Volumului Producţiei FabricateOlia SirbuÎncă nu există evaluări

- NR 25Document5 paginiNR 25Finante si Asigurari 1707GÎncă nu există evaluări

- Originile Si Etapele EconomieiDocument5 paginiOriginile Si Etapele EconomieiTatianaChÎncă nu există evaluări

- MTECDocument4 paginiMTECDaniela ChicuÎncă nu există evaluări

- Cheltuieli Publice Pentru Ocrotirea Sanatatii. (Conspecte - MD)Document9 paginiCheltuieli Publice Pentru Ocrotirea Sanatatii. (Conspecte - MD)Анна С.Încă nu există evaluări

- Bursa de Valori A Moldovei.Document4 paginiBursa de Valori A Moldovei.fashistka_06Încă nu există evaluări

- Analiza Gestionara. (Conspecte - MD)Document12 paginiAnaliza Gestionara. (Conspecte - MD)elena_petriciucÎncă nu există evaluări

- Formele de Organizare Sociala A ProductieiDocument8 paginiFormele de Organizare Sociala A ProductieiVeronica DoboșÎncă nu există evaluări

- Curs CFI 2 Capitaluri 2 CursuriDocument30 paginiCurs CFI 2 Capitaluri 2 CursuriRamona PintiliiÎncă nu există evaluări

- VadimDocument26 paginiVadimMr. ιllιlιlVadimιllιlιιlÎncă nu există evaluări

- Darea de Seama FinisataDocument37 paginiDarea de Seama FinisataMihaella DnnÎncă nu există evaluări

- Notiunea Si Tipologia Organizatiilor Slidul NRDocument5 paginiNotiunea Si Tipologia Organizatiilor Slidul NRgosa gosaÎncă nu există evaluări

- Mediul ExternDocument3 paginiMediul ExternSabina CiorpacÎncă nu există evaluări

- 12 Llro Test 1 R Es22Document8 pagini12 Llro Test 1 R Es22Stefan CobzacÎncă nu există evaluări

- SI La StatisticaDocument11 paginiSI La StatisticaAndreea BÎncă nu există evaluări

- Contabilitatea Şi Analiza Veniturilor Şi Reflectarea AcestoraDocument16 paginiContabilitatea Şi Analiza Veniturilor Şi Reflectarea AcestoraMushkey AlaÎncă nu există evaluări

- Metode de Studiere Prealabila Si Apreciere Calitativa A Fenomenelor Economice. (Conspecte - MD)Document4 paginiMetode de Studiere Prealabila Si Apreciere Calitativa A Fenomenelor Economice. (Conspecte - MD)Elena Moraru100% (1)

- Cantarea RomânieiDocument11 paginiCantarea RomânieiAngelina UcraineanuÎncă nu există evaluări

- Venituri (Conspecte MD)Document72 paginiVenituri (Conspecte MD)Alexandru CiorniiÎncă nu există evaluări

- Studiu Individual: Bazele AnalizeiDocument11 paginiStudiu Individual: Bazele Analizeisteu1Încă nu există evaluări

- Studiu Individual - EticaDocument9 paginiStudiu Individual - EticaAnastasia Marcu100% (1)

- Bazele Analizei EconomiceDocument24 paginiBazele Analizei EconomiceMarina Preguza100% (1)

- 09 Piata InformatieiDocument16 pagini09 Piata InformatieiDaniela Madalina ComanÎncă nu există evaluări

- Tema 3 Cont-Te ICDocument7 paginiTema 3 Cont-Te ICGuţan ValeriuÎncă nu există evaluări

- Tema 4 AaefDocument16 paginiTema 4 AaefmarcuÎncă nu există evaluări

- 10.metoda Diferentelor AbsoluteDocument4 pagini10.metoda Diferentelor AbsoluteSvetlana GolbanÎncă nu există evaluări

- CMC-Knauf: 1. Evaluare Poziţiei Economico-Geografice A ÎntreprinderiiDocument3 paginiCMC-Knauf: 1. Evaluare Poziţiei Economico-Geografice A ÎntreprinderiiElina StirbuÎncă nu există evaluări

- Macroeconomie Decizii Strategice Tiganescu RomanDocument210 paginiMacroeconomie Decizii Strategice Tiganescu Romanalinav100% (2)

- Moneda Credit Si Echilibrul MonetarDocument31 paginiMoneda Credit Si Echilibrul MonetarNadea ChÎncă nu există evaluări

- Misiunea de AuditDocument13 paginiMisiunea de AuditAndreea BucurÎncă nu există evaluări

- Bazele Cont. Tema 1 4 2Document35 paginiBazele Cont. Tema 1 4 2Ананенков ВладÎncă nu există evaluări

- Tema 1,2Document20 paginiTema 1,2Goncear AndreiÎncă nu există evaluări

- Bazele CON Tema 1 SuccintDocument9 paginiBazele CON Tema 1 SuccintAurica GlavanÎncă nu există evaluări

- Turcanu v. - Bazele ContabilitatiiDocument131 paginiTurcanu v. - Bazele ContabilitatiiKristy Mirage0% (2)

- Microsoft PowerPoint PresentationDocument8 paginiMicrosoft PowerPoint Presentationvalentina magariÎncă nu există evaluări

- FBDHGGDFGSDGDFHDocument2 paginiFBDHGGDFGSDGDFHvalentina magariÎncă nu există evaluări

- Cîntecul Tricolorului!Document2 paginiCîntecul Tricolorului!Magari ValentinaÎncă nu există evaluări

- Elaborare de Prezentări Ce Conțin Obiecte ConvenționaleDocument4 paginiElaborare de Prezentări Ce Conțin Obiecte Convenționalevalentina magariÎncă nu există evaluări

- FelicitareDocument5 paginiFelicitarevalentina magariÎncă nu există evaluări

- Lista Elevilor Clasei A VIIDocument1 paginăLista Elevilor Clasei A VIIvalentina magariÎncă nu există evaluări

- Prezentare Ce Contin ImaginiDocument3 paginiPrezentare Ce Contin Imaginivalentina magariÎncă nu există evaluări

- Microsoft PowerPoint PresentationDocument2 paginiMicrosoft PowerPoint Presentationvalentina magariÎncă nu există evaluări

- Elaborare de Prezentări Ce Conțin Obiecte ConvenționaleDocument4 paginiElaborare de Prezentări Ce Conțin Obiecte Convenționalevalentina magariÎncă nu există evaluări

- Amintiri Din CopilărieDocument1 paginăAmintiri Din Copilărievalentina magariÎncă nu există evaluări

- Calendarul 2017Document13 paginiCalendarul 2017valentina magariÎncă nu există evaluări

- Metoda BalantieraDocument1 paginăMetoda Balantieravalentina magariÎncă nu există evaluări

- CompetitiiDocument1 paginăCompetitiivalentina magariÎncă nu există evaluări

- AnunțDocument1 paginăAnunțvalentina magariÎncă nu există evaluări

- Sistemul Informational Al Activitatii EconomiceDocument1 paginăSistemul Informational Al Activitatii Economicevalentina magari100% (1)

- SIGP Bazele AnalizeiDocument4 paginiSIGP Bazele Analizeivalentina magariÎncă nu există evaluări

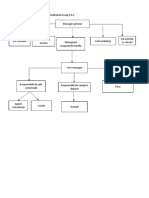

- Organigrama Moldretail Group S.R.LDocument1 paginăOrganigrama Moldretail Group S.R.Lvalentina magariÎncă nu există evaluări

- Publicitatea Online Vs Publicitatea TraditionalaDocument4 paginiPublicitatea Online Vs Publicitatea TraditionalautmcatedratemÎncă nu există evaluări

- JHJKHJNM, MKJHJ MN, HKJHM MJHDocument76 paginiJHJKHJNM, MKJHJ MN, HKJHM MJHvalentina magariÎncă nu există evaluări

- Consecințele Foametei Și Deportărilor Pe Teritoriul RSSMDocument3 paginiConsecințele Foametei Și Deportărilor Pe Teritoriul RSSMvalentina magariÎncă nu există evaluări

- Metoda Diferențelor AbsoluteDocument1 paginăMetoda Diferențelor Absolutevalentina magariÎncă nu există evaluări

- RM La Etapa Actuală-Realizari Și Probleme.Document2 paginiRM La Etapa Actuală-Realizari Și Probleme.valentina magariÎncă nu există evaluări

- Dreptul La Ocrotirea Sănătății-Drept FundamentalDocument7 paginiDreptul La Ocrotirea Sănătății-Drept Fundamentalvalentina magariÎncă nu există evaluări

- EticaDocument1 paginăEticaMagari ValentinaÎncă nu există evaluări

- 6.tema Pentru Acasă 23.03.2020Document3 pagini6.tema Pentru Acasă 23.03.2020valentina magariÎncă nu există evaluări

- Portofoliu DigitalDocument25 paginiPortofoliu Digitalvalentina magariÎncă nu există evaluări

- Design EsteticaDocument3 paginiDesign Esteticavalentina magariÎncă nu există evaluări

- St. Individual Gribineț DianaDocument5 paginiSt. Individual Gribineț Dianavalentina magariÎncă nu există evaluări

- 5.sarcini de Lucru (06.04.2020)Document1 pagină5.sarcini de Lucru (06.04.2020)valentina magariÎncă nu există evaluări

- 2 Serian Bi Jica An SatDocument20 pagini2 Serian Bi Jica An SatAUGUSTINÎncă nu există evaluări