S-ar putea să vă placă și

- Forta de Munca Din AgriculturaDocument12 paginiForta de Munca Din AgriculturaAndreea Catalina100% (1)

- Teorie - Proiect de Semestru La Disciplina Reamenajarea Terenurilor DegradateDocument17 paginiTeorie - Proiect de Semestru La Disciplina Reamenajarea Terenurilor DegradateDiana BorleanuÎncă nu există evaluări

- Cursul 5 Factorii de VegetatieDocument3 paginiCursul 5 Factorii de VegetatieCristurean Daniel-IulianÎncă nu există evaluări

- Structura Organizatoric A IntreprinderiiDocument13 paginiStructura Organizatoric A IntreprinderiiMădălina Toma100% (1)

- Micorize E65Document1 paginăMicorize E65Anghel Stefan100% (1)

- Fisa Tehnologica Grâu Model 2019Document20 paginiFisa Tehnologica Grâu Model 2019Ghita Asandei100% (1)

- Inmultirea Vegetativa A Speciilor Floricole Prin ButasiDocument17 paginiInmultirea Vegetativa A Speciilor Floricole Prin ButasiClaudiu AtesoaeiÎncă nu există evaluări

- Influenta Personalitatii Asupra Comportamentul OrganizationalDocument3 paginiInfluenta Personalitatii Asupra Comportamentul OrganizationalAdelline MariaÎncă nu există evaluări

- Ameliorarea Soiei, Mazarei, FasoleiDocument13 paginiAmeliorarea Soiei, Mazarei, FasoleiMariana Burlacu PopaÎncă nu există evaluări

- Plan de Afaceri ArcadiaDocument28 paginiPlan de Afaceri ArcadiaCristian BistriceanuÎncă nu există evaluări

- Analiza SWOTDocument3 paginiAnaliza SWOTСолнечный ДеньÎncă nu există evaluări

- Cum Sa Arate Un ReferatDocument1 paginăCum Sa Arate Un ReferatHotarele Lic Udriste Nasturel HotareleÎncă nu există evaluări

- Analiza SWOTDocument5 paginiAnaliza SWOTRamona MonaÎncă nu există evaluări

- Tritonul Cu CreastaDocument2 paginiTritonul Cu CreastaAna-Maria BujorÎncă nu există evaluări

- Pragul de Rentabilitate Si de Siguranta Studiu de Caz Anda RacsaDocument3 paginiPragul de Rentabilitate Si de Siguranta Studiu de Caz Anda RacsaNegru Adi-ElenaÎncă nu există evaluări

- Analiza Diagnostic A Activitatii de Productie Si Comercializare La S.C. SMART BUSINESS S.R.L.Document46 paginiAnaliza Diagnostic A Activitatii de Productie Si Comercializare La S.C. SMART BUSINESS S.R.L.Sorina MardareÎncă nu există evaluări

- Diagnostic GlobalDocument46 paginiDiagnostic GlobalMihaela Mo100% (1)

- Luncavita - Caras SeverinDocument24 paginiLuncavita - Caras SeverinDanut DragomirÎncă nu există evaluări

- Revolutia Unui SpicDocument4 paginiRevolutia Unui SpicStoica Virginia100% (2)

- Analiza ALTUR 1.1Document18 paginiAnaliza ALTUR 1.1Mihai ZamfirÎncă nu există evaluări

- Mediul Extern Al Unitatii AgricoleDocument3 paginiMediul Extern Al Unitatii AgricoleCatalin Diaconu100% (1)

- Functiile IntreprinderiiDocument4 paginiFunctiile IntreprinderiiДем РенатаÎncă nu există evaluări

- Aptitudini ComportamentaleDocument5 paginiAptitudini ComportamentaleGrangure FlaviusÎncă nu există evaluări

- Locul de Munca ReferatDocument23 paginiLocul de Munca Referatadinamunteanu1972722Încă nu există evaluări

- Boromir SADocument12 paginiBoromir SAIoana Alexandra LetinuÎncă nu există evaluări

- Recenzie EconomieDocument7 paginiRecenzie EconomieLoredana BlanutaÎncă nu există evaluări

- Bazele Contabilitatii Suport de CursDocument99 paginiBazele Contabilitatii Suport de CursAnne AilutoaeÎncă nu există evaluări

- Proiect AnalizaDocument17 paginiProiect AnalizaRodica VoicuÎncă nu există evaluări

- Modelul CanvasDocument2 paginiModelul CanvasAzamat AzamatÎncă nu există evaluări

- Exercitii Programare Functionala 1.2Document1 paginăExercitii Programare Functionala 1.2Mihail AndronicÎncă nu există evaluări

- Analiza Economica Financiare A Firmei ATB SADocument18 paginiAnaliza Economica Financiare A Firmei ATB SANicoleta ButucaruÎncă nu există evaluări

- Subiecte Management Farmacie Anul 4Document22 paginiSubiecte Management Farmacie Anul 4Alina IancuÎncă nu există evaluări

- Curs - Managementul Proiectelor AMSDocument104 paginiCurs - Managementul Proiectelor AMSCipry VasiÎncă nu există evaluări

- Abordarea Strategica A IntreprinderiiDocument18 paginiAbordarea Strategica A IntreprinderiiMaria Claudia Cumpanasu100% (1)

- Proiect AnalizaDocument33 paginiProiect AnalizaFilip ValentinaÎncă nu există evaluări

- Program de Administrare Agricola VasluiDocument56 paginiProgram de Administrare Agricola VasluiMarin LazarÎncă nu există evaluări

- Impactul Dezvoltării Agriculturii Asupra EconomieiDocument12 paginiImpactul Dezvoltării Agriculturii Asupra EconomieiBla BlaÎncă nu există evaluări

- Analiza Diagnostic A IntreprinderiiDocument49 paginiAnaliza Diagnostic A IntreprinderiidutafeliciaÎncă nu există evaluări

- Organizatia Si Mediul AmbiantDocument18 paginiOrganizatia Si Mediul AmbiantjoriccccÎncă nu există evaluări

- Segmentarea Pietei AlimentareDocument8 paginiSegmentarea Pietei AlimentarecondecuseÎncă nu există evaluări

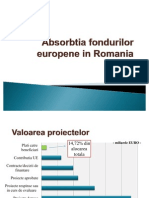

- Absorbtia Fondurilor Europene in RomaniaDocument24 paginiAbsorbtia Fondurilor Europene in RomaniaDenis Niculae100% (1)

- Cap 7-8-9 Fiziologia PlantelorDocument16 paginiCap 7-8-9 Fiziologia PlantelorIuliaSimonaGÎncă nu există evaluări

- Lucrare de Licenta Eficienta Economica in Tranzactiile Economice InternationaleDocument108 paginiLucrare de Licenta Eficienta Economica in Tranzactiile Economice Internationaleby_gabrielos100% (2)

- Furaje de Origine AnimalaDocument12 paginiFuraje de Origine AnimalaLarisa CaisinÎncă nu există evaluări

- 5A - Modele Strategice de PortofoliuDocument19 pagini5A - Modele Strategice de PortofoliuPanaite Dumitru-Alin100% (1)

- Modernizare Exploatatie AgricolaDocument76 paginiModernizare Exploatatie AgricolaClaudiu Auraș PopaÎncă nu există evaluări

- Valorificarea Produselor AgricoleDocument1 paginăValorificarea Produselor Agricoletibiflash 3100% (1)

- Ratele de Eficienta - Mijloc de Analiza Si Stabilire A Performantelor IntreprinderiiDocument24 paginiRatele de Eficienta - Mijloc de Analiza Si Stabilire A Performantelor IntreprinderiiFl LazicsÎncă nu există evaluări

- Tema 3Document10 paginiTema 3Maria PortarescuÎncă nu există evaluări

- Bazele ContabilitatiiDocument201 paginiBazele ContabilitatiiMarina PaunÎncă nu există evaluări

- Caractere Generale Ale Patogenilor Si Principalele Tipuri de Simptome La Bolilor PlantelorDocument6 paginiCaractere Generale Ale Patogenilor Si Principalele Tipuri de Simptome La Bolilor PlantelorAnonymous Wfl201YbYo100% (1)

- Referat Biochimie - Hormonii VegetaliDocument15 paginiReferat Biochimie - Hormonii VegetaliRobert Radulescu100% (1)

- Impactul Proiectelor de Inovare in Cadrul IntreprinderilorDocument49 paginiImpactul Proiectelor de Inovare in Cadrul IntreprinderilorDumitrache Adrian-Florin100% (1)

- Lucrare Licenta 2016Document41 paginiLucrare Licenta 2016lore100% (1)

- Contabilitate de GestiuneDocument116 paginiContabilitate de GestiuneNicu Caramarin100% (2)

- Controlul de Gestiune Si Controlul GestionarDocument80 paginiControlul de Gestiune Si Controlul Gestionarlicentieftina100% (1)

- Contabilitate FinanciaraDocument170 paginiContabilitate FinanciaraTobei AchimÎncă nu există evaluări

- Contabilitate de Gestiune1 - Anghel OanaDocument116 paginiContabilitate de Gestiune1 - Anghel OanaDan Ochiana100% (1)

- 1.concepte Fundamentale - FernandoDocument7 pagini1.concepte Fundamentale - FernandoGheorghe RotariÎncă nu există evaluări

- 1.concepte Fundamentale - FernandoDocument7 pagini1.concepte Fundamentale - FernandoMaria CîrnațÎncă nu există evaluări

- ValerianaDocument7 paginiValerianaIoana Cristina BoicuÎncă nu există evaluări

- Fişa Tehnologică A Culturilor AgricoleDocument33 paginiFişa Tehnologică A Culturilor AgricoleIoana Cristina Boicu100% (1)

- Organisme Modificate GeneticDocument6 paginiOrganisme Modificate GeneticIoana Cristina BoicuÎncă nu există evaluări

- Bonitarea Terenului in Arealul Municipiului LugojDocument10 paginiBonitarea Terenului in Arealul Municipiului LugojIoana Cristina Boicu100% (1)

- Populatia Ruralului in Romania Si in Tarile UEDocument20 paginiPopulatia Ruralului in Romania Si in Tarile UEIoana Cristina BoicuÎncă nu există evaluări

- Bonitarea Terenului in Arealul Municipiului LugojDocument10 paginiBonitarea Terenului in Arealul Municipiului LugojIoana Cristina Boicu100% (1)

- Principiile Cărtilor FunciareDocument6 paginiPrincipiile Cărtilor FunciareIoana Cristina BoicuÎncă nu există evaluări

- Structura Economica A RomanieiDocument7 paginiStructura Economica A RomanieiIoana Cristina BoicuÎncă nu există evaluări

- Referat Irigarea CulturilorDocument13 paginiReferat Irigarea CulturilorIoana Cristina Boicu100% (2)

- IgnamulDocument5 paginiIgnamulIoana Cristina BoicuÎncă nu există evaluări

- Populatia Ruralului in Romania Si in Tarile UEDocument20 paginiPopulatia Ruralului in Romania Si in Tarile UEIoana Cristina BoicuÎncă nu există evaluări

- Plante Medicinale (Valeriana)Document8 paginiPlante Medicinale (Valeriana)Ioana Cristina BoicuÎncă nu există evaluări

- Educatia SexualaDocument7 paginiEducatia SexualaIoana Cristina BoicuÎncă nu există evaluări