S-ar putea să vă placă și

- Referat Drept Financiar I - Sistemul Bugetar Public NationalDocument6 paginiReferat Drept Financiar I - Sistemul Bugetar Public NationalAlex Munteanu100% (1)

- Fundamentare Veniturilor La o Institutie de InvatamantDocument200 paginiFundamentare Veniturilor La o Institutie de InvatamantAlexandra LucaciÎncă nu există evaluări

- Subiecte AutonomieDocument4 paginiSubiecte AutonomieDya DienutzaaÎncă nu există evaluări

- Metode Internationale in Domeniul Planificarii BugetuluiDocument11 paginiMetode Internationale in Domeniul Planificarii BugetuluiAlina GramaÎncă nu există evaluări

- Investitii in Administratia PublicaDocument78 paginiInvestitii in Administratia PublicaCristian OprisÎncă nu există evaluări

- Bugetele Locale - Drept FinanciarDocument14 paginiBugetele Locale - Drept FinanciarPop Ștefan LucianÎncă nu există evaluări

- Primaria DentaDocument44 paginiPrimaria DentaClaudia StanciuÎncă nu există evaluări

- Organizarea Bugetara in RomaniaDocument162 paginiOrganizarea Bugetara in RomaniapartyanoÎncă nu există evaluări

- Expertiza Marfurilor Falsificate 1Document10 paginiExpertiza Marfurilor Falsificate 1Gabriel DaneaÎncă nu există evaluări

- Fin Ant Area Nemonetara A Deficitului Bugetar Si Impactul AcestuiaDocument25 paginiFin Ant Area Nemonetara A Deficitului Bugetar Si Impactul AcestuiaMihaela Franciug MikhaelÎncă nu există evaluări

- Surse de Litigii Generatoare de Expertize Merceologice PDFDocument24 paginiSurse de Litigii Generatoare de Expertize Merceologice PDFIoana-Daniela PîrvuÎncă nu există evaluări

- Proces Bugetar Public - Monografie La Consiliul Judetean IasiDocument22 paginiProces Bugetar Public - Monografie La Consiliul Judetean IasiPalade CiprianaÎncă nu există evaluări

- Finances and EconomicsDocument12 paginiFinances and EconomicsAndreea CaliuÎncă nu există evaluări

- Administrația Publică Reflectă Bazele Instituționale Ale Modului În Care Sunt Guvernate ȚărileDocument12 paginiAdministrația Publică Reflectă Bazele Instituționale Ale Modului În Care Sunt Guvernate ȚărileRodica FloreaÎncă nu există evaluări

- FB An II Finante Publice PDFDocument4 paginiFB An II Finante Publice PDFIon Ropa100% (1)

- Proces Bugetar PublicDocument39 paginiProces Bugetar PublicGabriela OlariuÎncă nu există evaluări

- Procesul Bugetar in Romania NetDocument104 paginiProcesul Bugetar in Romania NetAlexandra HarabagiuÎncă nu există evaluări

- Monografie Proces BugetarDocument75 paginiMonografie Proces Bugetarsandu nicoletaÎncă nu există evaluări

- Licență FEA - Veniturile Și Cheltuielile Publice La UATDocument11 paginiLicență FEA - Veniturile Și Cheltuielile Publice La UATDaniel MitreaÎncă nu există evaluări

- Contabilitatea Institutiilor PubliceDocument26 paginiContabilitatea Institutiilor Publiceanca aiacoboaieiÎncă nu există evaluări

- Licenta + CuprinsDocument121 paginiLicenta + CuprinsAlex EuÎncă nu există evaluări

- M3.2 Amnistia FiscalaDocument25 paginiM3.2 Amnistia FiscalaCristina DascaluÎncă nu există evaluări

- Procesul Bugetar Public in Cadrul Primariei Piatra NeamtDocument55 paginiProcesul Bugetar Public in Cadrul Primariei Piatra NeamtIonut Chiribau100% (1)

- Procedura de Sistem Buget Venituri Si Cheltuieli - Var FinalaDocument65 paginiProcedura de Sistem Buget Venituri Si Cheltuieli - Var FinalaPatriciaFarcaşÎncă nu există evaluări

- Procesul Bugetar: Obiective DidacticeDocument14 paginiProcesul Bugetar: Obiective DidacticeCerchez IulianaÎncă nu există evaluări

- Organizarea Contabilităţii În Cadrul UneiDocument21 paginiOrganizarea Contabilităţii În Cadrul UneiDaniela MoldoveanuÎncă nu există evaluări

- Lucrare PracticaDocument29 paginiLucrare PracticaGeorgianaÎncă nu există evaluări

- Sistemul Resurselor Financiare PubliceDocument7 paginiSistemul Resurselor Financiare PubliceBeatrice BarbiisÎncă nu există evaluări

- Suport - Curs - Georgescu - MFP - MSP - IFR - 2021 - 2022Document54 paginiSuport - Curs - Georgescu - MFP - MSP - IFR - 2021 - 2022Gabi GabrielaÎncă nu există evaluări

- Audit FinanciarDocument62 paginiAudit FinanciarOltean Ezaru MihaelaÎncă nu există evaluări

- Capitolul 1Document14 paginiCapitolul 1Bianca Ioana Tomulescu100% (1)

- Stadiul Cunoașterii MELLDocument20 paginiStadiul Cunoașterii MELLBordea EmanuelÎncă nu există evaluări

- Analiza Deficitului Bugetar in Romania Si Ai Principalilor Sai DeterminantiDocument11 paginiAnaliza Deficitului Bugetar in Romania Si Ai Principalilor Sai DeterminantiMoisa AlexandraÎncă nu există evaluări

- Dep. FINANTE - Tematica Licenta An Univ. 2015-2016Document21 paginiDep. FINANTE - Tematica Licenta An Univ. 2015-2016smecher-1Încă nu există evaluări

- C9 Sistemul de Organizare Al Trezoreriei StatuluiDocument36 paginiC9 Sistemul de Organizare Al Trezoreriei StatuluiDear Alyne100% (1)

- Curs 4Document27 paginiCurs 4Nick HALDEENSÎncă nu există evaluări

- BPE A RMDocument10 paginiBPE A RMAna TutunaruÎncă nu există evaluări

- Metode Clasice de Fundamentare A BugetuluiDocument6 paginiMetode Clasice de Fundamentare A BugetuluiCristina-Elena VoicuÎncă nu există evaluări

- Proces BugetarDocument54 paginiProces BugetartzommpyancaÎncă nu există evaluări

- Darie & Rosu - Analiza Fenomenului de Crowding-Out În Economiile ContemporaneDocument19 paginiDarie & Rosu - Analiza Fenomenului de Crowding-Out În Economiile Contemporanegeorgya880% (1)

- Aaa GRILEDocument12 paginiAaa GRILEToma ValentinÎncă nu există evaluări

- Raport de PracticaDocument7 paginiRaport de PracticaIon Dobre0% (1)

- Grile FPDocument11 paginiGrile FPMacsim BogdanÎncă nu există evaluări

- Rodica Cernit ThesisDocument198 paginiRodica Cernit ThesisMariana MunteanuÎncă nu există evaluări

- Primăria Municipiului Câmpulung-MoldovenescDocument22 paginiPrimăria Municipiului Câmpulung-MoldovenescCazac AdrianÎncă nu există evaluări

- Proiect Taxe Si Impozite Locale Pe Anul 2010 La PascaniDocument59 paginiProiect Taxe Si Impozite Locale Pe Anul 2010 La Pascaniorizontul pascani100% (1)

- Analiza Sistemului Bugetar Al Uniunii EuropeneDocument15 paginiAnaliza Sistemului Bugetar Al Uniunii EuropeneRamona MurarescuÎncă nu există evaluări

- Buget Si Trezorerie Publica GDocument5 paginiBuget Si Trezorerie Publica GElena Iordache100% (1)

- Buget Si TrezorerieDocument9 paginiBuget Si TrezorerieMihaela VasilescuÎncă nu există evaluări

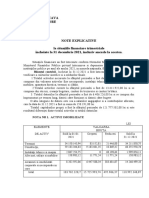

- Note Explicative-Sit - Financiare La 31.12.2021Document9 paginiNote Explicative-Sit - Financiare La 31.12.2021vioricaÎncă nu există evaluări

- Proiect ProcesulBugetarDocument18 paginiProiect ProcesulBugetarLavinia Andreea VasilicăÎncă nu există evaluări

- ANAF - Plan Măsuri de Colectare A VeniturilorDocument40 paginiANAF - Plan Măsuri de Colectare A VeniturilorElena Deacu100% (1)

- Cap2.datoria Publica A RomanieiDocument19 paginiCap2.datoria Publica A RomanieiViorica DunafÎncă nu există evaluări

- Expert Contabil 2Document5 paginiExpert Contabil 2Alina Condruz - ȚangaÎncă nu există evaluări

- Suport Curs FPFB ID Oprea Feb2023Document160 paginiSuport Curs FPFB ID Oprea Feb2023Macsim BogdanÎncă nu există evaluări

- Sisteme de Transferuri Electronice de Fonduri Folosite În Prezent În RomâniaDocument32 paginiSisteme de Transferuri Electronice de Fonduri Folosite În Prezent În RomâniaAna Maria StoicaÎncă nu există evaluări

- Buget Si Trezorerie PublicaDocument6 paginiBuget Si Trezorerie PublicaAlexandru PostelnicuÎncă nu există evaluări

- Reguli Generale de Executie A Cheltuielilor Publice Intr-O Institutie Publica - Studiu de Caz - Primaria Municipiului BucurestiDocument14 paginiReguli Generale de Executie A Cheltuielilor Publice Intr-O Institutie Publica - Studiu de Caz - Primaria Municipiului BucurestiMihai AdrianÎncă nu există evaluări

- Referat Bugetul de Stat Codrescu RaduDocument10 paginiReferat Bugetul de Stat Codrescu RaduRadu CodrescuÎncă nu există evaluări

- Procesul BugetarDocument37 paginiProcesul BugetarAlina Oana Maria NedelcuÎncă nu există evaluări