S-ar putea să vă placă și

- Cap. 2 Contul Si Sistemul de Calcul Contabil Digrafic - 15p.Document16 paginiCap. 2 Contul Si Sistemul de Calcul Contabil Digrafic - 15p.MCÎncă nu există evaluări

- Contul 162Document28 paginiContul 162luchian adelineÎncă nu există evaluări

- Asemănări Și Deosebiri Între SocietateaDocument5 paginiAsemănări Și Deosebiri Între SocietateaLM NutuÎncă nu există evaluări

- Conceptia JuridicaDocument8 paginiConceptia JuridicaALINA---ELENA POPAÎncă nu există evaluări

- Teorie 1Document104 paginiTeorie 1EverSpikeÎncă nu există evaluări

- Cheltuielile Pentru ComunicațiiDocument13 paginiCheltuielile Pentru ComunicațiiDaniela UrsuÎncă nu există evaluări

- Funcţia Alocativă A StatuluiDocument4 paginiFuncţia Alocativă A StatuluiGeorgiana MicleaÎncă nu există evaluări

- Tema SalariuDocument6 paginiTema SalariuZinaida BotnaruÎncă nu există evaluări

- Eseu Moneda Si CreditDocument14 paginiEseu Moneda Si CreditIurasoc DeboraÎncă nu există evaluări

- Dreptul Afacerilor Contracte RomDocument44 paginiDreptul Afacerilor Contracte RomValeriu BriceagÎncă nu există evaluări

- Contabilitatea CapitalurilorDocument35 paginiContabilitatea CapitalurilorCiobotari AlexandruÎncă nu există evaluări

- Gavriliuc Andreea Ana-Maria - IAS 32Document18 paginiGavriliuc Andreea Ana-Maria - IAS 32Andreea GavriliucÎncă nu există evaluări

- 3 Teoria Venitului National Suport de CursDocument9 pagini3 Teoria Venitului National Suport de CursPopescu DragosÎncă nu există evaluări

- Conceptul Si Sfera Finantelor InternationaleDocument11 paginiConceptul Si Sfera Finantelor InternationaleGavrila IonÎncă nu există evaluări

- Ghid Aplicare Ias 32 Si 39Document42 paginiGhid Aplicare Ias 32 Si 39madalina28Încă nu există evaluări

- Rolul Si Locul Relatiilor de Credit in Economia Mondiala Si Particularitatile Lor in Republica MoldovaDocument11 paginiRolul Si Locul Relatiilor de Credit in Economia Mondiala Si Particularitatile Lor in Republica MoldovaNicu Chiosa100% (1)

- Forme Tipologice Ale Sistemului Economiei de Piata EconomieDocument12 paginiForme Tipologice Ale Sistemului Economiei de Piata Economiemaster_sv_90Încă nu există evaluări

- Influența Lui David Ricardo La Dezvoltarea Gândirii Economice Este CovârșitoareDocument2 paginiInfluența Lui David Ricardo La Dezvoltarea Gândirii Economice Este CovârșitoareFlori AnchidinÎncă nu există evaluări

- Bilantul - Procedeu Specific Al Metodei Contabilitatii MDDocument7 paginiBilantul - Procedeu Specific Al Metodei Contabilitatii MDmihail_rusanovschiÎncă nu există evaluări

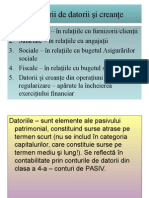

- Clasificarea Datoriilor Şi Creanţelor ComercialeDocument4 paginiClasificarea Datoriilor Şi Creanţelor ComercialeCristina RussuÎncă nu există evaluări

- Dreptul Afacerilor REZUMATDocument40 paginiDreptul Afacerilor REZUMATOVYCRYS100% (1)

- Tema 12b Societatea in ComanditaDocument9 paginiTema 12b Societatea in ComanditaDaniela GîscaÎncă nu există evaluări

- Teoria JocurilorDocument3 paginiTeoria JocurilorAnca ŞtefaniaÎncă nu există evaluări

- Teorie AccessDocument65 paginiTeorie AccessNeag IoanÎncă nu există evaluări

- Tema Statis 1Document1 paginăTema Statis 1Alex PetrescuÎncă nu există evaluări

- Tema1 Economie MonetaraDocument4 paginiTema1 Economie Monetarapop bianca100% (1)

- Fisa Proiect de DiplomaDocument15 paginiFisa Proiect de DiplomaRamona TilibanÎncă nu există evaluări

- Inflatia in Teoria EconomicaDocument19 paginiInflatia in Teoria EconomicaLoredana MasniÎncă nu există evaluări

- Interpretarea Normelor Juridice (De Drept)Document4 paginiInterpretarea Normelor Juridice (De Drept)Claudia Dragotoiu-Stan100% (1)

- Eficienta Cheltuielilor PubliceDocument41 paginiEficienta Cheltuielilor PubliceancasofiaÎncă nu există evaluări

- Profesia Contabila Un SuaDocument21 paginiProfesia Contabila Un SuaLaura SidorÎncă nu există evaluări

- Dobanda Si Rata Dobanzii - Mihaela Adriana Gotea (Flore)Document11 paginiDobanda Si Rata Dobanzii - Mihaela Adriana Gotea (Flore)Mariana Enusi100% (1)

- Sistemul OrganizatoricDocument26 paginiSistemul Organizatoricsweetlemon972013Încă nu există evaluări

- Buget GrileDocument5 paginiBuget GrileAdela CiutaÎncă nu există evaluări

- Importanta EticiiDocument2 paginiImportanta Eticiiionasanu cristina0% (1)

- Atestat Impozite DirecteDocument28 paginiAtestat Impozite DirecteNICOLETA STANCIUÎncă nu există evaluări

- FB II Melinte Adrian Șoronga Petru Sisteme Contabile Internationale Profesia Contabilă Studiu ComparativDocument15 paginiFB II Melinte Adrian Șoronga Petru Sisteme Contabile Internationale Profesia Contabilă Studiu ComparativAndreea ElenaÎncă nu există evaluări

- ContaDocument20 paginiContaAna-Maria DanielaÎncă nu există evaluări

- Principii ContabileDocument8 paginiPrincipii ContabileElena RusuÎncă nu există evaluări

- Societatea in Comandita Pe ActiuniDocument2 paginiSocietatea in Comandita Pe ActiuniGogorita StefanÎncă nu există evaluări

- Scheme Active ContabilitateDocument5 paginiScheme Active ContabilitateAna-Maria Racaru100% (2)

- Proiect StatisticaDocument4 paginiProiect StatisticaIulia Rafaela100% (1)

- Reglementare in RomaniaDocument3 paginiReglementare in RomaniaJoshua BarrÎncă nu există evaluări

- Referat Informatica, Sem I, Anul I, Student Cîinaru Mircea Adrian, Specialitatea CIG - IDDocument14 paginiReferat Informatica, Sem I, Anul I, Student Cîinaru Mircea Adrian, Specialitatea CIG - IDCatalin cÎncă nu există evaluări

- Rolul Impozitelor Indirecte in Sistemul Fiscal Din RomaniaDocument40 paginiRolul Impozitelor Indirecte in Sistemul Fiscal Din RomaniaAndreea Daniela CuzaÎncă nu există evaluări

- Parte 1 Lectia 1Document33 paginiParte 1 Lectia 1Cristian VoicuÎncă nu există evaluări

- Contabilitatea Operatiilor Privind Infiintarea Unei Societati Pe ActiuniDocument20 paginiContabilitatea Operatiilor Privind Infiintarea Unei Societati Pe Actiuniaddy_oooÎncă nu există evaluări

- Cadrul Juridic Și Statutul Juridic de Funcționare - EseuDocument1 paginăCadrul Juridic Și Statutul Juridic de Funcționare - EseuCosmescu Mario FlorinÎncă nu există evaluări

- Conf Con 15.03.19Document282 paginiConf Con 15.03.19Savin IgorÎncă nu există evaluări

- Acreditiv DocumentarDocument83 paginiAcreditiv Documentarmovy76Încă nu există evaluări

- Namuleac Madalina CIG27Document16 paginiNamuleac Madalina CIG27Otilia Roxana OpreaÎncă nu există evaluări

- Statistica EconomicaDocument7 paginiStatistica Economicadiana_vaduvaÎncă nu există evaluări

- Cadrul Conceptual Al ContabilitățiiDocument12 paginiCadrul Conceptual Al ContabilitățiiOleseaBzovaia100% (2)

- BVB-Piata de LicitatieDocument7 paginiBVB-Piata de Licitatieadiere1Încă nu există evaluări

- Impozitul Pe SalariiDocument7 paginiImpozitul Pe SalariiEu IonutzÎncă nu există evaluări

- ProblemeDocument2 paginiProblemeTurcu CristinaÎncă nu există evaluări

- Ples Traian Sistemul FinanciarDocument10 paginiPles Traian Sistemul FinanciartraianÎncă nu există evaluări

- Cap 2Document11 paginiCap 2Bogdan OctavianÎncă nu există evaluări

- Structura Finantelor Si Procesul BugetarDocument13 paginiStructura Finantelor Si Procesul BugetarGeorgelÎncă nu există evaluări

- Capitolul 3 Finante Pe ScurtDocument9 paginiCapitolul 3 Finante Pe ScurtGabriel CosmanÎncă nu există evaluări

- Ec MondialaDocument148 paginiEc MondialaIlies CiprianÎncă nu există evaluări

- Studiu de Caz Vizând Politica de Produs A Firmei Inteva ProducsDocument3 paginiStudiu de Caz Vizând Politica de Produs A Firmei Inteva ProducsIlies CiprianÎncă nu există evaluări

- Studiu de Caz Vizând Politica de Produs A Firmei Inteva ProducsDocument3 paginiStudiu de Caz Vizând Politica de Produs A Firmei Inteva ProducsIlies CiprianÎncă nu există evaluări

- Productivitatea Muncii În Intreprinderile Românești - Evoluție Și TendințeDocument3 paginiProductivitatea Muncii În Intreprinderile Românești - Evoluție Și TendințeIlies CiprianÎncă nu există evaluări

- Referat MKDocument9 paginiReferat MKIlies CiprianÎncă nu există evaluări

- Ilies Ciprian - II - MKDocument3 paginiIlies Ciprian - II - MKIlies CiprianÎncă nu există evaluări

- Politica de DistributieDocument10 paginiPolitica de DistributieIlies CiprianÎncă nu există evaluări